理想以量补价,利润大幅下滑,今年股价已腰斩

【半年报】高增长总会有个尽头,无论是拼多多还是理想汽车;但拐点到来时,仍会在二级市场引起巨大冲击波。

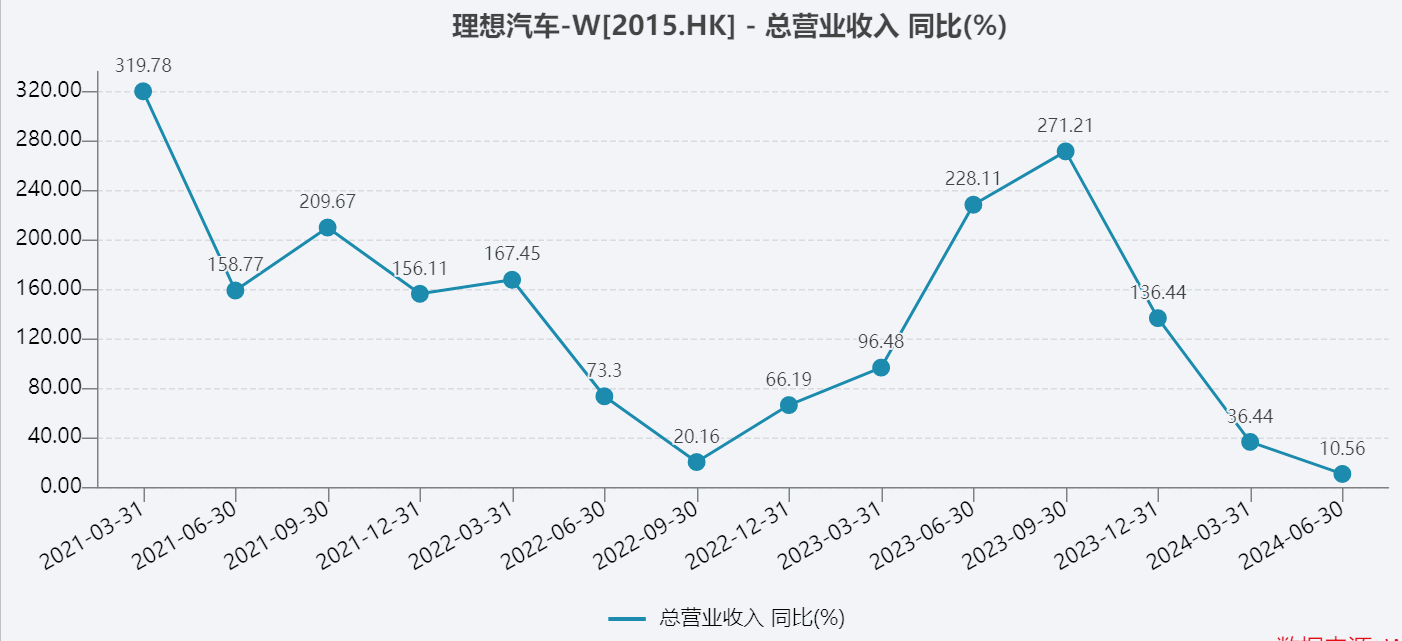

理想汽车(2015.HK)最新财报显示,二季度总收入317亿元,增长10.6%。

这是理想在港股上市以来的最低季度收入增幅,比一季度36.4%增速少近20个百分点,同样和更早些时候连续3个季度三位数增幅和不可同日而语。

理想上半年收入增长不到21%,和去年同期159%增幅相比,真是有点过山车的感觉。

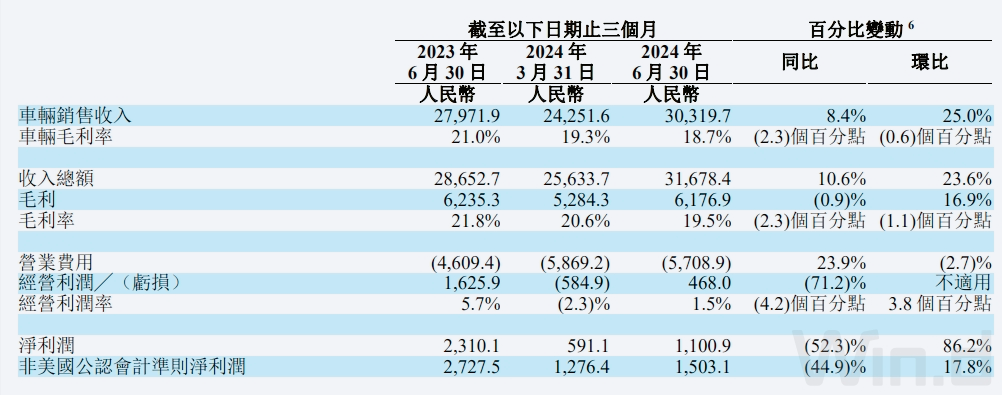

理想以汽车销售为主要收入来源,二季度汽车销售实现收入303亿元,同比增长8.4%。二季度,理想交付汽车10.86万辆,平均单价约为28万元。去年同期,平均单价32.3万元,与之相比,今年单价减少大约4.3万元。

利润端看,汽车业务二季度毛利率为18.7%,同比和环比都出现下滑,每辆车的毛利润大约5.24万元;去年同期,每辆车的平均毛利润6.78万元,今年二季度减少大约1.54万元,或22%

二季度理想的综合毛利润为62亿元,和去年基本持平。这是可以理解的,销售增长速度难以抵消毛利润增加速度,好在有高毛利的其他销售和服务收入做贴补,才使得毛利润基本打平。

但是营业费用并不会持平或减少。其中研发费用30亿元,增长25%;销售、一般和管理费用28亿元,增长22%。除去营业费用后,二季度理想的经营利润已不到5亿元,经营利润率只有1.5%,去年同期是5.7%,今年一季度是2.3%。

毕竟有很多现金在账上趴着,根据财报,二季度理想获得利息收入3.7亿元,远远高出利息支出的0.43亿元。加上其他非经常性损益3.8亿元,合计7.5亿元。这些收益甚至超过了经营利润,并最终将二季度净利润增厚至11亿元。

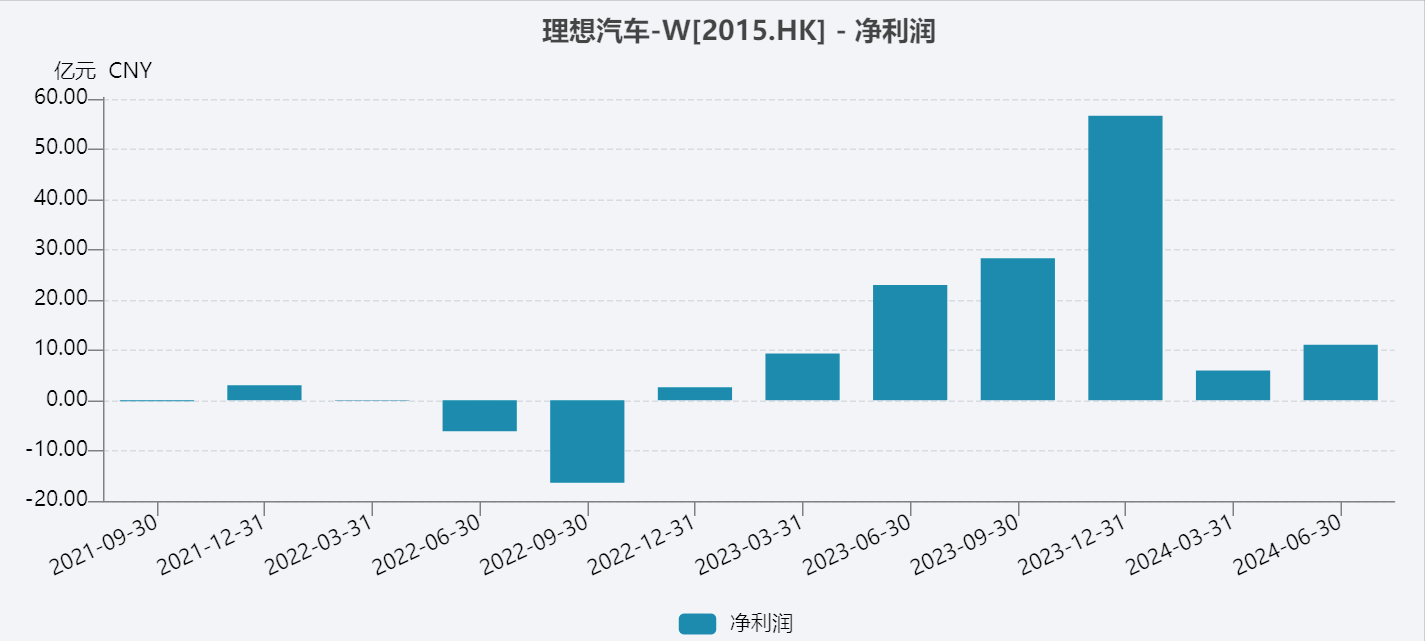

即便如此,理想本季度净利润还是腰斩不止,下滑大约52%。按照单车净利润,二季度大约是1万元。;叠加一季度下滑36%,上半年实现净利润17亿元,同比减少47%,单车净利润9000元。

对于理想来说,值得骄傲的是,其持续实现盈利,从2022年四季度开始,已经7个季度盈利。而小鹏、蔚来还在亏损的泥沼中游着,没有上岸。

但盈利不只是理想专利。本土电动车老大比亚迪就不说了,赛力斯从今年开始也已持续盈利,半年销量超过20万辆,增长3.5倍,后劲十足。

赛力斯问界系列电动车和理想车型直接竞争,尤其是问界新M5,和理想卖得最火的L6价格基本一致。赛力斯上半年汽车平均售价约30.7万元,比理想同期销售均价30.3万元略高一点。

财报中,理想还预测三季度销量14.5万至15.5万辆,增长40%左右,有望再创季度销量新高,收入400亿元左右,增长18%左右,大大低于销量增速。也就是说,理想继续以价格拼销量,利润增长或继续承压。这或许是投资者选择抛售的主要原因。

财报发布后,理想在美股交易中大跌16%;8月29日在港股交易中,同样大幅走低,跌幅在10%以上。

从年初至8月28日美股收市,理想累计跌52%,港股至8月29日跌幅基本相当。而52%的股价跌幅,和理想半年的利润降幅47%,也大致相当。

值得注意的是,理想港股的发行价为118元,目前最新股价在70港元左右,已经处在深度破发中。

本文作者可以追加内容哦 !