海底捞翻台率回升客单价下滑,联手霸王茶姬创始人有何“野心”?

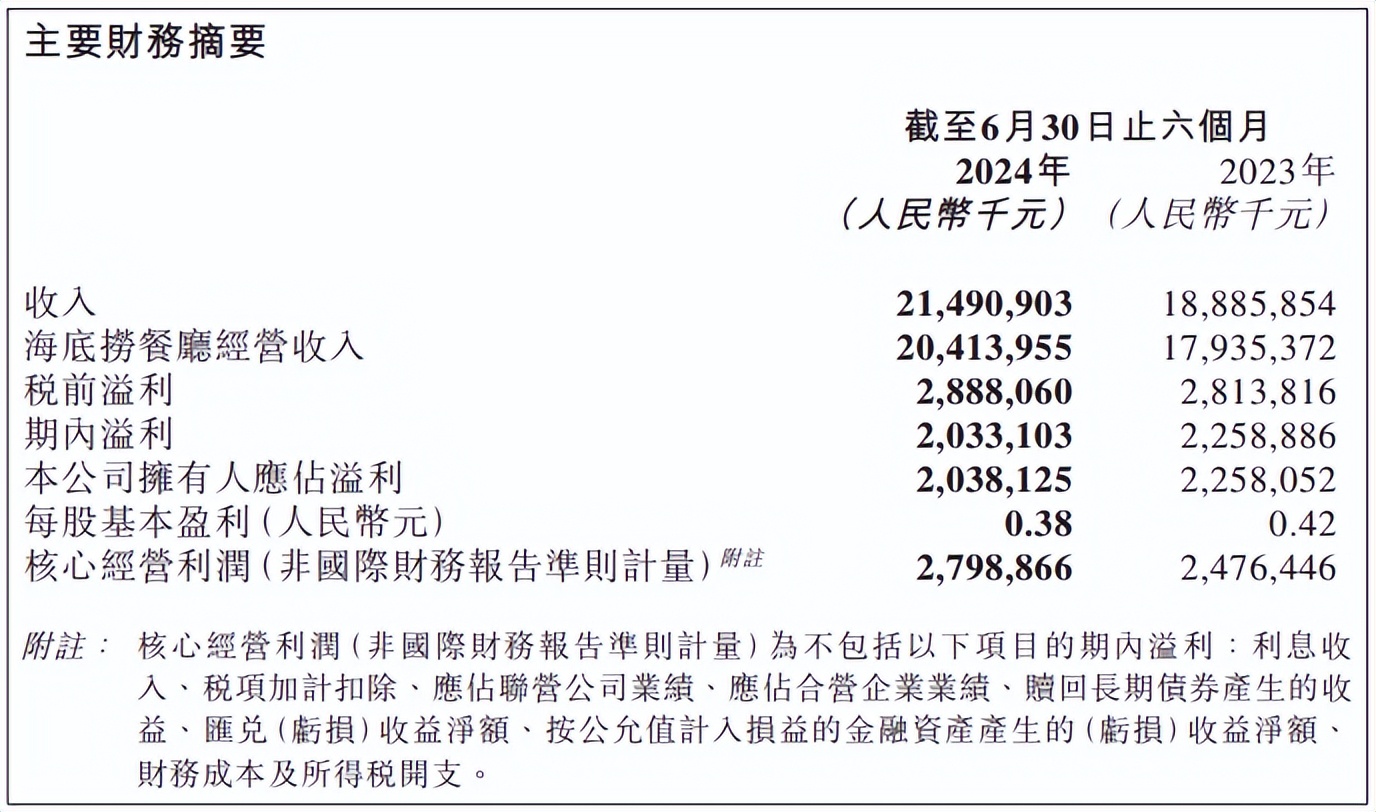

天天消费讯,近日,海底捞披露2024年上半年业绩,实现营业收入214.91亿元,同比增长13.8%;核心经营利润达27.99亿元,较去年同期增长13%,营收与核心经营利润均创历史新高。但公司持有人应占利润较上年同期下降9.74%,每股基本盈利0.38元,上年同期为0.42元。

翻台率回升客单价下滑

从收入构成来看,海底捞的收入主要来自海底捞餐厅经营,占总收入的比例达95.0%。上半年,餐厅经营收入为204.14亿元,上年同期为179.35亿元,同比增长13.8%;外卖业务收入为5.81亿元,上年同期为4.71亿元,同比增长23.3%;调味品及食材销售收入为2.99亿元,上年同期为3.70亿元,同比下降19.18%;其他餐厅经营收入为1.82亿元,上年同期为1.05亿元,同比增长74.35%。

利润方面,上半年海底捞期内利润为20.33亿元,上年同期为22.59亿元,同比下降10%;公司持有人应占利润为20.38亿元,上年同期为22.58亿元,同比下降9.74%;核心经营利润达27.99亿元,上年同期为24.76亿元,同比增长13%。财报显示,核心经营利润(非国际财务报告准则计量)为不包括以下项目的期内利润:利息收入、税项加计扣除、应占联营公司业绩、应占合营企业业绩、赎回长期债券产生的收益、汇兑(亏损)收益净额、按公允值计入损益的金融资产产生的(亏损)收益净额、财务成本及所得税开支。

从门店数量来看,海底捞上半年新开11家餐厅;同时关停了一些经营表现不达预期、增长潜力不足的餐厅,另有部分餐厅因物业调整等其他商业原因停止营业,共计43家。截至2024年6月30日,这家公司共经营1343家海底捞餐厅,其中1320家位于中国大陆地区,23家位于港澳台地区。

在衡量门店运营效率方面的核心指标翻台率上,海底捞在今年上半年的数据达到了4.2次/天,与去年同期的3.4次/天相比增长明显,接近2019年全年4.8次/天的水平,而彼时海底捞全球门店数量为768家。

翻台率,可谓是海底捞股价的晴雨表。2018年,海底捞整体翻台率达到巅峰,稳定在5.0次/天,资本市场一片叫好,全年股价涨幅约83%。3年后,当翻台率跌落到3.0次/天,海底捞全年亏损超过41.61亿元,股价跌幅超70%。

不过,值得关注的是,海底捞自2023年人均消费跌破百元达到99.1元后,今年上半年水平持续下滑。财报显示,上半年海底捞顾客人均消费97.4元,去年同期为102.9元,同比下滑5.34%,主要由于菜品消费结构变化及优惠增加。

截至2024年6月末,海底捞共有员工143,034名,较上年末减少10713人。上半年员工成本为71.56亿元,同比增长24.0%。海底捞解释称,主要由于公司提高了员工综合薪资福利水准并补充部分岗位人员,以更好地激励员工和提升顾客体验。

联手霸王茶姬创始人有何“野心”?

值得注意的是,霸王茶姬创始人张俊杰近日“入职”海底捞,成为后者的独立非执行董事的消息引发关注。

8月27日晚间,海底捞发布公告称,委任霸王茶姬创始人张俊杰为独立非执行董事,主要负责监督海底捞董事会并提供独立判断,自2024年8月27日起生效。张俊杰已与海底捞订立委任函,为期三年。张俊杰有权收取年度薪酬人民币120万元。

公告显示,张俊杰(原名张军),29岁,于2017年6月创立霸王茶姬品牌,目前担任ChageeHoldingsLimited董事长兼首席执行官。

张俊杰于餐饮行业拥有逾13年营运及管理经验。在创立霸王茶姬之前,张俊杰于2015年7月至2017年3月任职于上海木爷机器人技术有限公司(现名为上海诺亚木木机器人技术有限公司),担任合作部副部长,负责亚太区业务。在此之前,张俊杰曾担任云南大维饮品有限公司的区域副经理,其后担任特许经营合伙人。

对此,海底捞相关人士回应称,“海底捞董事会追求多元化组成。除公司管理层之外,公司希望能吸纳来自不同领域、为公司业务提供具有观察性和建设性监督意见的成员。目前海底捞的独董成员来自法律、食安、互联网等不同背景不同领域,张俊杰的加入将进一步丰富公司董事会的多元化。张俊杰作为优秀行业人物,董事会相信他的专业背景、从业经历和其独董职责的履行能够为海底捞的发展提供监督和指导性意见。”

霸王茶姬创始人“入职”海底捞引发了业内猜想,背后究竟藏着怎样的“野心”?

中国食品产业分析师朱丹蓬认为,“这可能是双方为未来合作所做的铺垫。霸王茶姬在过去一年里的发展势头相当强劲,而海底捞实际上也需要拓展其产品线,引入新的中式奶茶,完善其产品矩阵。霸王茶姬可能在寻求依靠一个强大的合作伙伴来进一步扩大其市场影响力,以实现品牌的共同成长。因此,双方都有自己的考量和计划。”

实际上,近年来,创新发展与多元化试水已经成为海底捞的关键词。资料显示,早在2019年,海底捞就开始尝试奶茶。到了2021年,海底捞再次进军茶饮市场。当年1月,海底捞推出了首家价格为9.9元的“无人自助”奶茶店。随后在2月份,海底捞在上海和南京开设了三家奶茶铺,店内提供四款果茶和两款奶茶。

此后,海底捞对茶饮的追求并未止步,2023年,海底捞推出了海底捞黑黑茶系列。近期,海底捞正在全国范围内进行水吧台的改造,打造“海底捞茶水铺”,升级后的茶水铺在功能上相当于小型茶饮档口店。据悉,其中一款“三重柚香冰饮”自推出以来销量已经超过90万杯。

大行纷纷下调目标价

招商证券发表报告,称海底捞上半年销售及盈利分别低于该行预测的2%及7%,认为由于公司自2021年以来过度扩张,其下行势头可能会持续下去。该行认为,海底捞现时改为注重质素地进行扩张,这或会继续令经营去杠杆化并导致短期盈利受到拖累。

该行称,海底捞派息比率高达95%似乎是今次季绩唯一值得注意的利好因素,将公司今年销售及盈利预测分别调低1%及8%,2024年至2026年息税前利润下调10%至35%,目标价由14.5港元降至12.4港元,维持“持有”评级。

大和发表报告指出,海底捞上半年盈利按年跌10%至20.4亿元,虽然低于该行及市场预期的4%,但主要是受累于汇兑及税项因素。餐厅收入按年增长14%,高于市场预期的3%,受惠于翻台率强劲复苏。

该行认为,虽然近期消费者信心充满不确定性,但相信海底捞已经做好应对下行风险的准备,随着管理层承诺持续派发高股息,相信公司将可为股东带来可观的回报。大和将海底捞2024年至2026年每股盈利预测下调5%至10%,目标价由20港元降至16.1港元,维持“买入”评级。

野村发布报告称,海底捞今年上半年业绩表现好坏参半,派息比率获提升。当中,收入按年升14%,较市场预期低1%,主要由于其门店开张速度慢于预期;净利润按年跌10%,较市场预期低5%,主要由于有效税率及非营运开支上升。海底捞今年上半年实现令人印象深刻的同店销售增长,按年升15%,表现胜于九毛九等同业,主要由于海底捞在低线城市的敞口较大。综合上述因素,野村将海底捞目标价由20.2港元下调至15.1港元,维持“买入”评级。

二级市场,截止29日收盘,海底捞报13.04港元/股,涨幅为5.67%,总市值约726.8亿港元。

本文作者可以追加内容哦 !