7亿“老铁”11亿利润,为何仍撑不起快手股价?

财报发布次日,快手股价开盘即大跌,盘中一度跌超12%至39港元/股,创下今年2月以来新低

标点财经、投资时间网研究员 董琳

2024年以来,尽管国内电商业务面临着消费者需求的挑战,但消费趋势和电商基础设施的快速变化依然有效驱动了电商企业业绩的增长。

8月20日,快手科技(下称快手,1024.HK)发布了2024年第二季度及中期未经审核的业绩报告。

数据显示2024年上半年,快手实现营收603.83亿元,较上年同期增长14.0%;期内利润为81亿元,同比增长1238.8%;经调整利润净额为90.67亿元,增长231.4%。其中,第二季度公司实现营收309.75亿元,较上年同期增长11.6%;期内利润为39.80亿元,增长168.7%;经调整利润净额为46.79亿元,同增73.7%。

标点财经、投资时间网研究员注意到,自2023年第一季度实现经调整净利润转正后,快手已连续六个季度实现经调整净利润绝对值和经调整净利润率逐季上涨。与此同时,快手第二季度的毛利率和经调整净利润率也创下单季新高,两项数据分别为55.3%、15.1%,同比分别提升了5.1、5.4个百分点。

不过,快手的电商业务依然面临增长困境。第二季度快手电商商品交易总额(GMV)同比增长15%至3053亿元,已连续两个季度呈环比下滑。受此影响,该公司第二季度的其他服务业务收入同比增加21.3%至41.58亿元,低于市场预期。

二级市场方面,财报发布次日8月21日,快手-W股价开盘即大跌,盘中一度跌超12%至39港元/股(不复权,下同),创下2月初以来新低。截至当日收盘,快手下跌9.91%,报于40港元/股。日次,快手续跌0.37%,收于39.85港元,总市值为1735亿港元。

2023年以来快手-W股价变动趋势(港元/股)

数据来源:Wind

Q2电商GMV同比走弱

财报显示,2024年第二季度,快手实现营收309.75亿元,同比增长11.6%,高于此前市场预期的303.7亿元;经调整利润净额为46.79亿元,同比增长73.7%,高于预期的43.4亿元。

整体来看,相较于前几个季度,快手的总收入增速有所放缓,但净利润仍保持着大幅增长。

快手方面表示,第二季度在激烈的市场竞争中,公司通过行业领先的AI技术、充满活力的内容与商业生态以及高效的组织实施,实现了收入和利润的增长。

从收入结构来看,作为快手收入的基本盘,线上营销服务收入在第二季度同比增长22.1%至175.15亿元;其他服务收入同比增长21.3%至41.58亿元;而仍占据总收入近三分之一的直播业务收入,同比下滑了6.7%至93.02亿元。

在运营参数方面,快手的各项参数略低于市场预期。

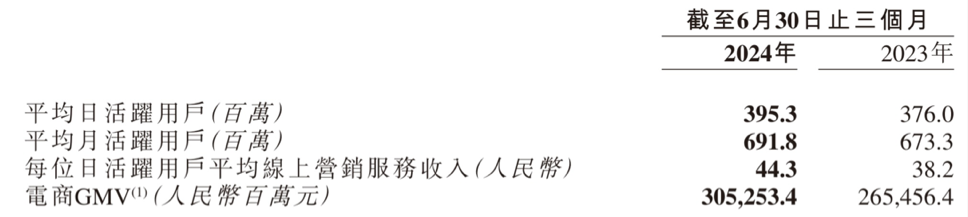

第二季度单季,该公司平均日活跃用户(DAU)为3.95亿,同比增长5.1%;平均月活跃用户(MAU)为6.92亿,同比增长2.7%,相比第一季度的6.97亿略有下降,且低于市场预期的6.99亿;电商GMV为3053亿元,同比增长15%,低于此前市场预期的18%。

而过去的三个季度,快手电商GMV的增速分别为30%、20.6%和28.2%。

花旗发表报告指出,因考虑到经济疲弱及竞争加剧的影响,快手第二季度GMV同比增长放缓并不意外。而有关情况可能会持续,估计将拖累快手下半年的电商广告收入及其他服务增长。

考虑到电商经营前景未见好转,展望趋弱,花旗将快手目标价由69港元下调至67港元;麦格理则将快手目标价从69.7港元下调至55.1港元,并将该公司今明两年净利预测下调2%。

在业绩发布会上,快手联合创始人、董事长兼CEO程一笑表示,经过第二季度618大促的市场洗礼,电商平台和商家都面临着国内消费者短期需求放缓的挑战。下半年快手会稳住和大力发展内容电商、社交电商的基本盘,聚焦直播间和短视频的核心价值,充分发挥内容场在电商用户拉新促活中的主要作用。同时,在货架场更多的做用户提品,长期稳步建设泛货架场景。

2024年第二季度快手主要运营参数

数据来源:公司财报

绑定美团发力本地生活

电商之外,本地生活也是快手极为看中的业务增量板块。

快手在业绩会上披露,本地生活第二季度日均支付用户保持增长态势,环比增速为37%。商家侧,动销商家数和日均商品数环比分别增长22%和33%。

程一笑表示,“在销售消费结构转型的大背景下,快手观察到7亿快手用户对本地生活服务的巨大需求,也为本地生经营的商家带来了新的增量。”

标点财经、投资时间网研究员注意到,2021年12月,快手在生态开发大会上宣布与美团(3690.HK)达成战略合作。日前,双方升级了基于本地生活的合作,续订了新的三年战略合作协议。

据悉,此次合作的广度和深度均有所加强。在合作范围上,双方将合作扩大至全国百城万店。在合作深度上,美团向快手的供给将从团购产品拓展到代金券产品、会员商品、秒杀品等多种营销形式,未来也将持续拓展到“到综”和“酒旅”等类目。

有分析认为,快手看中了美团丰富度较高的商家、商品,美团则看中了新客浓度较高的快手用户,这种轻量级的合作方式,一定程度上可以快速让美团商家进行多端运营,让美团的优质供给和快手的新客,快速发生化学反应。

坚定执行AI战略

标点财经、投资时间网研究员注意到,在大模型引爆新一轮AI热炒的一年多时间里,快手持续加快在AI领域布局。

今年6月,快手视频生成大模型可灵AI正式上线。此后经过多次升级,可灵AI先后上线了文生视频、图生视频、视频续写等功能,全面对标文生视频大模型Sora。

快手还搭建了以快意语言大模型、推荐大模型、视觉生成大模型为核心的大模型矩阵,覆盖内容理解、分发、生成等多个层面,并深度服务快手的商业生态场景。

在短剧制作上,快手在今年开始发力“AI+短剧”,推出了由可灵大模型生成的国内首部AIGC原创奇幻微短剧《山海奇镜之噼波斩浪》。同时快手发布“星芒短剧×可灵大模型”创作者孵化计划,为AI短剧创作者提供前期资金支持,以鼓励创作者探索AIGC的多元应用。

目前来看,通过技术创新,快手在AI生成内容领域占据了领先优势。但AI视频能否让快手进一步提升盈利能力,是外界更为关注的重点。

7月24日,快手正式上线可灵付费会员体系。其中黄金月卡66元,对应660灵感值;铂金月卡266元,对应3000灵感值;钻石月卡666元,对应8000灵感值。对应的灵感值可分别生成66个、300个、800个高性能5秒视频。

对此,业内有分析认为,由于AI大模型高昂的模型训练与推理成本,加之C端用户对AI工具的需求相对分散,付费意愿不足,视频大模型在C端市场的商业化仍然会面临一个较长的培育期。

在业绩会上,对于之后可灵AI的商业化变现规划,快手回应称,除了加强C端会员付费的全球运营外,公司也将探索更多与B端合作变现的可能性,力争尽快实现可观的商业化变现规模。此外,公司还期待大模型带来的商业化推荐算法效率的显著提升,给线上营销服务收入的增长带来更强劲的支撑。

在AI投入对利润率的影响上,快手表示,短期来看,在AI大模型上的投入不会给公司的盈利能力带来明显影响。从长期来看,AI也能通过赋能现有业务和创新的业务场景,不断提升AI相关投资对公司业务发展的价值。

本文作者可以追加内容哦 !