A股,6年新低!

今天是真新低了。

无论是沪深300还是中证500,都已跌破今年2月初的恐慌底。

上一次这么低,还是2018~2019年。

这就是俺大A送给大家的中秋礼物:6年新低。

。。。。。。

从白酒聊起吧。这波白酒连续下跌后,很多朋友心态上有些受不了。

「以后没人喝白酒了」的逻辑,感觉越来越真。

我的建议很简单,关于未来很多事情,当你想不明白的时候,看看其他国家就能有所感悟。

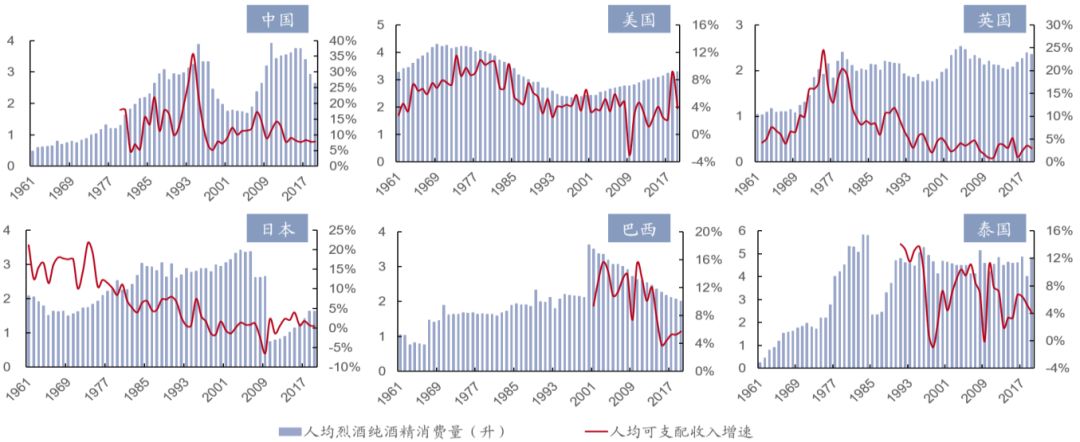

这个世界上,除了白酒,欧美喝的威士忌、白兰地、金酒都属于烈酒。世卫组织对全球主要国家的烈酒消费都有统计。

下图蓝色柱子是中、美、英、日、巴西和泰国的人均烈酒消费量(均换算成纯酒精)。

从2017年起,中国的人均白酒消费量就大幅下降。短短几年时间,人均烈酒消费量就从每年3.5L下降到2.5L(均已折算为纯酒精)。

所以很多朋友的切身感受是对的,大家喝的量确实越来越少了。

但现在中国的这个人均白酒消费量,和其他国家比,一点都不算夸张。咱们人均烈酒消费量,折算为纯酒精,每年在2.5升左右。

而美国超过3,英国是2.5,日本是1.5,巴西是2,泰国是5(因为欧美老男人常年度假式买*春,所以人均特别高,属于特例)。

刨除泰国这种奇葩,咱们的人均烈酒消费量并不高,属于中等水平。

很多人说,中国白酒消费是来自于酒桌文化和送礼文化。以后没有这些文化就没人消费白酒了。

这就属于颠倒因果了。真实情况是,除去宗教因素,人类普遍都有烈酒消费的习惯和成瘾性。而中国的白酒只是刚好契合了酒桌文化和送礼文化。

当然,咱重点还是股价。

就像前面说的,2017年起人均白酒消费量正式开启下降模式。可那时为什么没人以「不喝白酒」的逻辑看空白酒呢?

因为利润和股价涨了,所以可以装作看不到

其实,白酒的增长逻辑,特别是高端白酒的逻辑,从来都不是喝的人多了,而是提价逻辑。

这个逻辑,现在确实有些讲不通了。

下图红线是各国烈性酒价格的涨幅,蓝线是各国通胀即CPI的涨幅。

其他国家的烈性酒价格,一般是跟着CPI一起涨;涨幅比CPI略高。这也符合成瘾品的规律,即比普通商品有更强的提价动能。

和其他国家烈性酒相比,过去几年中国白酒的提价是最猛的。

在楼市高歌猛进之时,大家的房产动不动涨个几十万上百万,社会信贷继续扩张,尚能消化这种提价水平。现在情况逆转,自然会带来反噬。

所以接下来的路径很明确,人均白酒消费量大概率会有所下滑,但下滑幅度有限,因为烈酒的消费需求是客观存在的。

而提价逻辑确实破灭,至少未来几年是破了。

关键问题是,中国白酒现在的估值也就10~20倍PE。

全球消费股,比较合理的估值在20倍左右,护城河高一些或增速快一些的,能给到30倍以上。

衰退型或弱护城河的消费股,才会给10~20倍的估值。比如日本的朝日、明治,英国的特易购、联合食品等。

所以白酒目前的定价,其实已经把大部分悲观预期都包进去了。

更重要的是,现在中国大部分消费股给的都是悲观预期。

我今天看了下,港股40倍以上PE的消费股已经被完全消灭。

30多倍的主要就是泡泡玛特。这两年重新崛起,在海外市场非常强悍,年利润增速超过50%。这才能给到30倍。

而港A股里大部分消费股,包括日常必须消费的水、啤酒、牛奶,也就10~20倍PE,跟白酒在一个水平。

所以,现在与其说是,市场怀疑中国人未来还喝不喝白酒,还不如说是,市场怀疑中国未来还有没有消费。

关于这个问题,我没那么悲观,我特别不喜欢搞线性外推那一套。不过我相信很多朋友有不同的想法,那就欢迎来喷。

。。。。。。

对了,关于退休年龄延迟的事,我也是这个思路。参考国外就好。

中国此前的退休年龄(男60、女50)就是全球最早的。这波延迟退休政策更是直接照抄老美。

所以没啥好讨论纠结郁闷键盘的,该来的迟早都会来。

报下格指2.44,投资机会S+。感谢支持,感谢点赞分享。还是那句话,继续陪各位归零。

本文作者可以追加内容哦 !