求求你们了,放过张坤吧!

兄弟们,大意了呀。

我本以为,张坤的易方达优质企业三年持有基金在3年暴赚2%后,会被基民大规模赎回。

结果万万没想到,80亿的基金份额,居然只被赎回了7亿多,占比还不到10%。

说明坤坤的持有人还在苦苦坚守

我知道,很多基民对张坤的评价还是积极的。

我也知道,张坤不搞风格漂移,持仓坚守如一。

我更知道,张坤不玩流量,不四处抛头露面,甚至在牛市还做了限购。

但是吧,我这里还是想唱个反调——张坤的基金现在真不值得持有。

以张坤规模最大的招牌基易方达蓝筹精选为例,该基主要持仓如下图。仓位最多的是白酒等消费股,其次是腾讯、美团等中概股,最后是一些金融股。

上述板块今年的收益情况是:消费龙头为-6.2%,恒生科技为-0.6%,银行股为-3.6%。

而由这些板块组成的易方达蓝筹精选的收益率为-8.3%。

你固然可以讲,张坤是坚守消费和中概,不搞风格漂移,所以收益不咋的。但问题是,他也没跑赢消费和中概啊。所以干嘛还要持有呢?

总之,作为900亿顶流,张坤在股票操作上的难度很大。他的基现在并不值得持有。

其实,这事咱早就分析过。如果早就有这个认知,也不用在这儿苦苦坚守

不过,这次咱们讲得更深入一些。

张坤的投资模式是一种久期很长的投资方式(久期你可以理解为投资周期)。

换言之,他的投资从10年、20年的维度看,也许收益是不错的。但从1~3年的短期看,偶尔会很难受。

那反过来,有没有短久期的投资呢?也是有的。

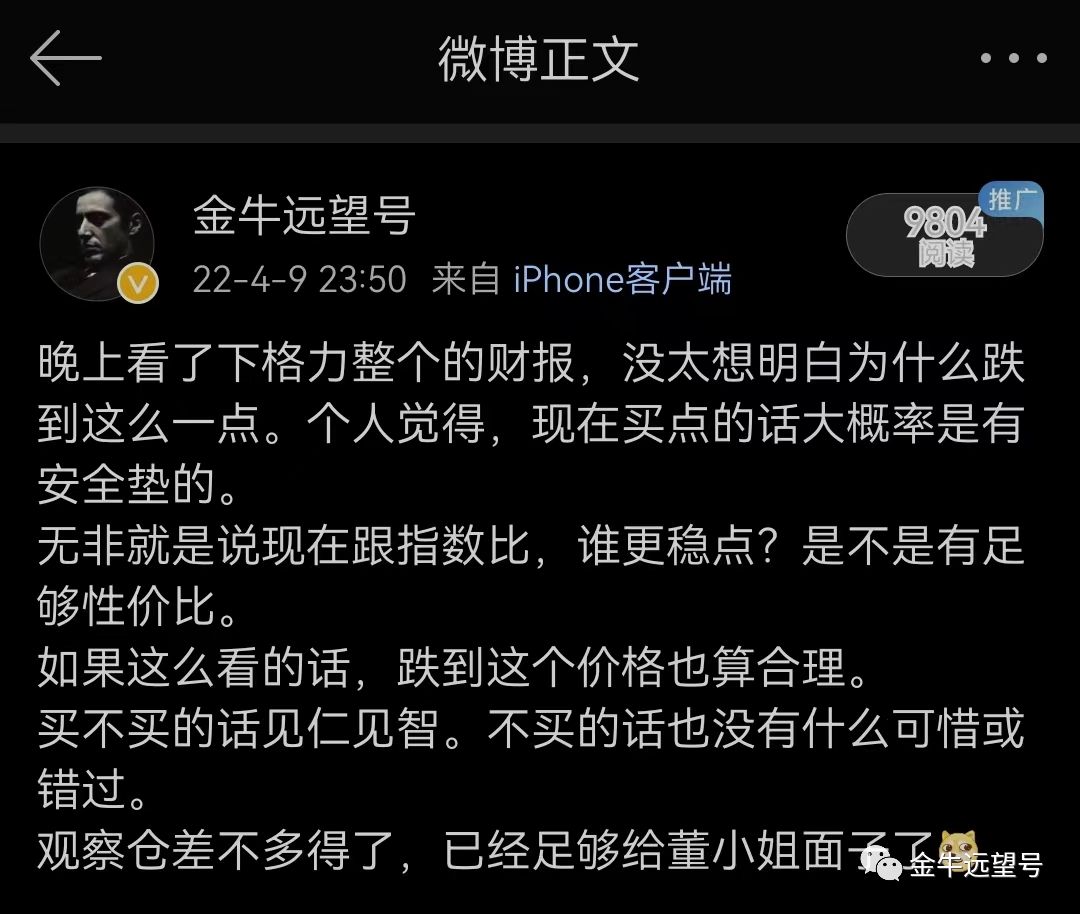

举个例子,同样是消费股,去年咱们看上的是格力。我还特地为董小姐发了条微博

说实话,我自己也没很大把握,只是觉得股价跌得不甚合理。

一方面,当时格力市值不到2000亿,但公司账上的现金有1200多亿。每年利润200多亿,分红100多亿。

简单算一算,哪怕这个公司不上市、退市了。那我们去持有它的股票,理论上5、6年内就能收回全部投资。

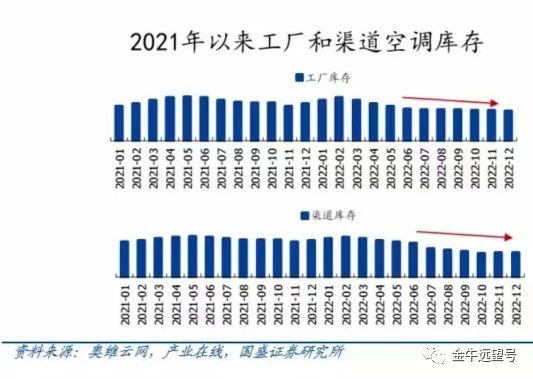

另一方面,空调行业的价格战(其实就是美的和格力之战)是有好转的。库存也在持续消化。

那么,格力的利润理论上能维持一个相对稳定的状态,而不是一路向下。如此也能保证短期内收回投资。

当然了,我也知道这个公司有一些治理上的问题。很多人也看不上空调这么一个老派、不性感的行业。还有些人认为地产低迷会影响空调的销售。

但我是觉得,既然公司的股价这么低,短期内大概率能收回投资。至于以后的很多事情也不要考虑太多,不要考虑10年、20年那么远,咱就考虑3年、5年。

这就是一个相对典型的短久期投资。

所以我当时买了一些观察仓,后来又加了点。

当然,整个事情的发展比我想象的还要顺利。2022年正好是一个酷暑,空调行业的库存大幅下降。

而格力的业绩也明显好转,这些都让市场发现定错价了,最终带来了格力股价的持续回弹。

事实上,去年4月份至今,格力股价从27一路涨到37。今年还涨了17%。

我这里绝不是说基金经理水平不行,还不如我牛逼

我这里的重点是投资久期的问题。

从10~20年的维度看,茅台这种顶级白酒的业绩增长相对更确定,股价涨幅也许更大。而格力呢,10~20年后还在不在都不好说。

但问题是,我们大部分人并不能做到投资10~20年,能持有一只基金3~5年以上就很不错了。

所以说,基金经理的投资理念固然很重要,但也要看和你的资金安排能不能匹配的上。

关键是,价值投资这个事,从来也没人说过,投10~20年才是价值投资,投3~5年就不是。在我看来,你只要是遵循价值投资理念去投资,那就是价值投资。

为防误解,并再次表明我谦逊的态度。容我继续往外引申一丢丢。

事实上,格力和美的这两家空调行业绝对头部公司今年涨幅都还可以,相差不大。但还有比他们涨幅好得多的空调公司——海信。

海信去年4月份10块,现在已经25了,一年时间涨了150%。

这里面是有一些逻辑的。比如老大和老二停止价格战,对于老三、老四是相对有利的。而且老三、老四的业绩和股价弹性会更大。

但我没敢想那么多。回到去年,我也不敢买,因为我对这些公司不了解,没有精力或时间去研究财报或参加公司调研。

但我看咱们投的主动基组合里的部分基金经理去年就挖掘到这个公司了,收获颇丰。

所以我还是建议大家多买基金,少研究个股。因为我觉得基金经理的精力和能力都摆在这儿,长期看还是要强于大部分人的。

前两年很多基民追高被套牢,这两年基金经理业绩确实不如指数,导致大家持有体验很差。这是个事实,但不应该成为普通投资者自行炒股的理由。

至少在我看来,从一个理性的、常识的角度出发,绝大多数人最终还是应该去买基金的。

只是说,如果你不会挑基金,那就不要乱买,更不要追高,你买一个宽基指数基金就行。从熊市坚定持有到牛市,收益一定是不错的。

今天就酱。还有啥问题,欢迎留言交流~

本文作者可以追加内容哦 !