又发现了一只神基!

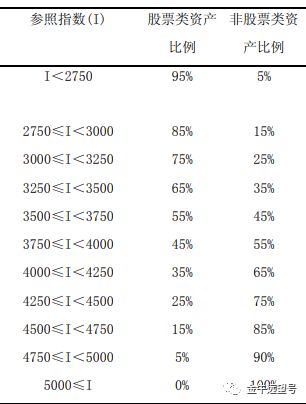

这两天有一只神基火了。因为它的股票仓位是这么设置的:

沪指2750点以下,基金会上95%的股票仓位。

2750点以上时,每增加250点,降低10%的股票仓位。比如2750~3000点,股票的仓位降到85%。

那么到沪指5000点时,股票仓位会被降到0。

看完后不得不承认,这基是真会玩。所以结果如何?

该基名叫农银区间收益(后简称择时基金),基金经理魏刚。2013年8月成立,成立时净值1,现在净值4.5。

不到10年时间,翻了4.5倍。年化收益率达到了恐怖的16%。

基金收益率这么好,真是因为择时做得好吗?

我分析了一下,并不完全是。

事实上,现任基金经理魏刚还有一只不择时的基金——农银量化(后简称不择时基金),仓位常年保持在80~90%。

我们比较两只基金的走势,就可以知道择时的效果如何了。

两只基金近5年走势如图。

由图可知,二者走势非常接近,差异非常小。关键是择时基近5年收益率为105%,反而小于不择时基的110%。

这与咱们的认知有些相悖。理论上,牛市降低了仓位,熊市提高了仓位,收益大概率应该更高啊。。。

这里面原因并不复杂。过去5年,上证指数的走势如下图。

最低2440点,最高3700点。那么根据基金合同,择时基金的股票仓位会在55~100%之间波动。

这意味着,择时基金的仓位并没有大开大合,至少有55%的仓位买股票。总体依然是押注股市的。这也是为什么二者走势很接近。

而另一方面更为重要。虽然上证指数历史悠久,大家用得多、说得多,但指数编制规则和国际脱轨,且其只包含上交所内的上市公司,因此明显失真。

举一个很典型的例子。

2018年底沪指2400点时,择时基金几乎满仓。

经过2019年的持续上涨,等到2020年初时,沪指已经达到了3100点。按照择时基金的策略,3100点时应该把仓位降到75%。

可此时降低仓位真的对吗?

非也。彼时,沪指里的金融股占比高。沪指能达到3100点主要是因为沪指里的金融股涨得比较好,处于相对高位。

以银行股指数为例,过去5年走势如图。2020年初沪指3100点时,银行股位于图中圆圈处。

而证券保险股的情况如下。

你会发现,金融股2020年初时的股价都偏高(很多公司到现在还没涨回来),于是把沪指硬拉到了3100点。

与之相反的是,很多行业2020年初时的估值并不高,处于相对低位。

比如白酒。哪怕这两年一直在跌,但2020年初到现在依然涨了57%。

再比如新能源,这两年也是各种崩盘暴跌。但2020年初到现在依然涨了60%。

又或者医药。医药指数走势差了点,涨幅为0。但医药主动基大多表现优异。

某大规模医药主动基的走势如下。2020年初到现在依然涨了60%。

总之,2020年初时沪指3100点,貌似有些高了。但由于沪指严重失真,实际上A股整体估值并不高。当时若降低了仓位,反而会错过很多机会。

这就是为什么近5年择时基反而跑输了非择时基。

不过话说回来,当沪指没那么失真且股市极度疯狂的时候,基金的择时就会有效了。

最典型的是2015年。

2015年牛市是一次全方位的牛市,可谓鸡犬升天。沪指最高也触碰到了5000点。

2015年二季度,A股冲刺5000点时,择时基的股票仓位降到了10%以下。

三季度股灾,千股跌停,A股跌到3000点,该基的股票仓位又提高到了75%。

四季度A股有一波小反弹,反弹到3600点后,该基的股票仓位又降到了50%。

如果你看完后有点小晕,那没关系,我把择时基金2015年的股票仓位变化作在了下图中。

总之,由于当时A股各行业同步性较强,沪指没有失真。所以该基的操作非常到位,极度骚包

当时的基金经理是陈富权。他在管这只择时基的同时,还管了一只非择时基。两只基金2015年那会儿的走势如图。

很显然,在2015年的牛市中,蓝色的择时基在一套QWER操作后,成功完成了一次闪现,相对于黄色的非择时基,实现了30%的超额收益。

可别小看这30%。如果没有这30%,该基金现在净值就是3.5,而不是4.5了。

最后,咱们简单总结一下,就两点:

(1)沪指严重失真。请不要以沪指为依据判断股市高低。

(2)小波段择时,比如做T,意义可能并不大。但大波段择时,比如大牛市降低仓位,大熊市提高仓位,意义较大。

哦,对,我知道一定有人会问,「你提到的这只基如此炸裂,能买吗?」

要我说吧,相较于途中的操作,起点更重要。这只基之所以能做到16%的年化收益率,除了2015年牛市成功止盈,更重要的原因是它成立于2013年的熊市底部,并且当即满了仓。

很多熊市高仓位的基金经理,业绩也不亚于本基。比如谢治宇的兴全合润过去10年的收益比本基还要高。

本文篇幅有限,就先说到这。更具体的分析,还请不要着急,且听下回分解。

今天就酱。股市还行,至少指数涨了。大家还有啥问题欢迎留言。没问题的话,麻烦点赞支持下,硬核文章写起来真心不容易。

本文作者可以追加内容哦 !