证券界1.68万亿“超级航母”来了!能挑战中信证券头部位置?

文/每日财报 汇水

券业“航母”真的要来了。

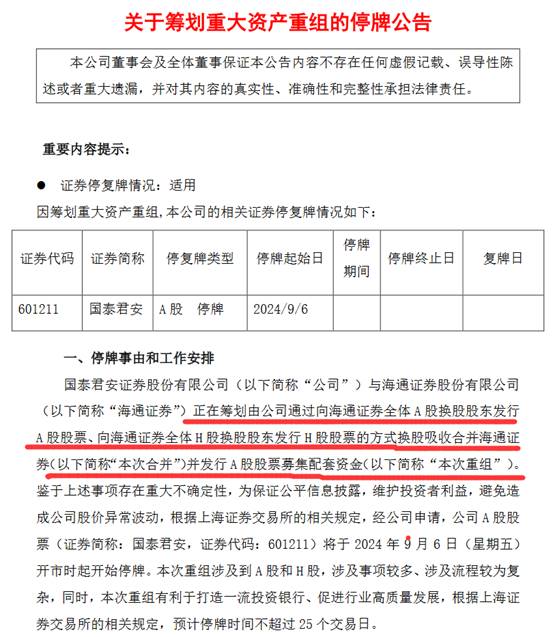

9月5日晚,国泰君安公告、海通证券同日发布公告,拟筹划重大资产重组。股票9月6日其停牌,预计停牌时间不超过25个交易日。

来源:国泰君安公告

这是新“国九条”实施以来,首次头部券商合并重组。从规模上看,这将是中国资本证券历史上最大的A+H双边市场吸收合并,涉及多业务牌照与多家境内外上市挂牌子企业,新公司或成为超过中信证券的最大内资券商。

该事件极有可能引发市场连锁反应,甚至对整个中国金融业格局进行一次重塑。东吴证券在研报中更是将此次事件称为“巨头合并史无前例”。

来源:东吴证券研报

在市场的压力下,常常会出现行业格局发生变化。近年来中小券商股权更替、甚至实控人更换的情况时有发生。但头部券商的合并就显得尤为引人注目。

海通证券在辉煌的时候,也是“券商一哥”中信证券的竞争对手,为何如今为何到了被国泰君安合并的地步?二者的合并会造成哪些影响?券商之间合并是否已成市场趋势?

海通为什么会被吸收合并?

实际上,海通证券正值多事之秋。

8月29日晚,海通证券公布2024年半年度报告,公司主要业务条线营收全面下滑。

报告期内,公司实现营业收入88.65亿元,同比下降47.76%;净利润9.53亿元,同比下降75.11%。此前2023年公司净利润浮亏3.11亿元,同比大幅下滑105.99%,是公司本世纪以来首次出现净利润亏损的情况。

来源:海通半年报

由于投资银行业务、经纪业务手续费净收入减少,海通证券手续费及佣金净收入为35.04亿元,同比降29.07%。其中,投资银行业务手续费净收入降幅高达56.17%。

报告期内,海通证券股权融资承销金额由去年同期的263.37亿元大幅缩水至26.39亿元;再融资发行金额仅有3亿元,而去年同期为66.31亿元。

具体到各业务条线营收来看,降幅最大为自营收入(交易及机构)同比减少98.57%。

此外,数据显示,上半年海通证券累计计提资产减值约8.86亿元,去年全年计提资产减值规模约为31.34亿元。

经了解,海通证券境外子公司海通国际2022年发生的“暴雷”事件或是导致此次吸收合并事件的另一个诱因。

海通国际在过去几年中豪赌美元地产债损失惨重。2022年和2023年两年合计亏损超过140亿港元。其中包括频繁暴雷的中资地产美元债,以及股票和股权投资等方面的亏损。

海通证券曾试图挽救海通国际,投入超过20亿港元参与其发债和“10供3”供股融资(现有股东按持股比例认购新股)。然而,造成亏损的因素并未得到根本性改善,2023年海通国际巨额亏损81.56亿港元。

2024年1月,海通国际从港交所退市。在其私有化的过程中海通证券注资10亿美元。然而,海通国际的麻烦还未结束,2024年扭亏之路依然充满挑战,并且境外的贷款和债务也需要持续支付利息等成本。

在4月12日举行的海通证券2023年度业绩说明会上,总经理李军谈到海通国际时表示,将将持续加强集团化管控,促进海通国际恢复自身良性循环发展能力,提升盈利水平。意味着海通国际未来或仍需海通证券继续输血。

然而,麻烦还不止于此。海通证券的投行业务部门今年多次受到罚单,还有多名高管被查。8月28日,中央纪委国家监委网站发布消息,海通证券原原副总经理姜诚君接受纪律审查和监察调查。资料显示,姜诚君长期负责投行业务的管理。

来源:纪监委网站

此外,9月4日,深交所发布三份监管函,直指IPO在审的赛克赛斯生物科技股份有限公司IPO项目存在多项违规,作为保荐机构的海通证券被书面警示。

两大券商合并将会带来什么?

国泰君安和海通证券总部均设在上海,都是国内历史最悠久且规模最大的综合性证券公司之一,见证并参与了中国资本市场发展的各个阶段与周期。

如今,这两家公司的合并,将会打造出一家怎样规模的券商呢?

如果将两家券商2024年上半年的财务数据简单相加,就会发现:在总资产方面,两家券商合计为1.62万亿元,已然超过中信证券的1.5万亿元;在净资产方面,两家券商的总和为3311亿元,同样超越中信证券的2793亿元,稳居行业之首。在营收方面,两家券商的总营收为259.35亿元,与排名第一的中信证券301.83亿元的差距也在逐步缩小。

二者整合后,多项业务数据将跃居行业第一。根据《财经》测算,合并后经纪业务收入为84.84亿元,投行收入20.20亿元,其他业务收入119.91亿元,均位于行业首位。资管收入33.57亿元位于行业第二。

这一系列数据清晰地展示了整合带来的强大竞争力。下一步,此次合并能实现"1+1>2"吗?

业务方面,两家公司的互补性较为明显。国泰君安在投资银行领域处于行业的领先地位,尤其在股权融资方面展现出明显优势;而海通证券在固定收益和资产管理等领域具有较强的实力。合并后有望打造一个全面且高效的金融服务平台,满足客户多样化的需求。

客户方面,国泰君安的客户中大型国有企业和优质民营企业较多;海通证券有丰富的服务中小企业的经验。合并后将形成更加多元化的客户结构,有利于深入挖掘客户需求,提升整体服务能力。

与此同时,通过整合这两家公司的优势人才,公司将拥有更强的创新能力和执行力;在整合重复的后台系统和优化分支机构的网点布局之后,将大幅降低运营成本,带来可观的节约。

当然,在合并中也面临各种挑战。如何打造出一个新的统一文化,妥善解决业务重叠的部分,保证合并后的运营效率。

还有一个最大的问题,人员如何安置。上半年多家券商处于缩编状态,例如,中信证券、国信证券的裁员人数超过700人,中信建投的减员规模也超过600人。根据半年报数据,两家券商合并后员工总人数将达到28108人。如果要进行缩减,高管的去留、中层的调整以及基层的优化,任何一个环节处理不好都可能导致复杂的后果。

如此大规模的合并,无疑会引起监管部门的高度关注。在市场效率与金融安全之间寻找平衡,监管部门将面临重大考验。

券商并购正在成为潮流

证券行业之所以呈现出整合新趋势,原因也是多方面的。政策方面,监管层针对“培育一流投资银行和投资机构”频繁发声。

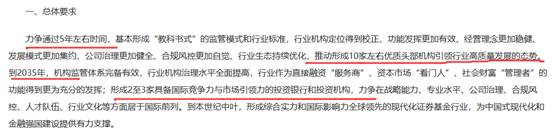

2023年10月底召开的中央金融工作会议提出要“加快建设金融强国”“培育一流投资银行和投资机构”“支持国有大型金融机构做优做强”。

2024年3月,证监会也集中出台相关配套政策文件,明确“到2035年形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构”的目标。

来源:证监会网站

2024年4月,新“国九条”对证券基金机构提出“支持头部机构通过并购重组、组织创新等方式提升核心竞争力,鼓励中小机构差异化发展、特色化经营。”

供给方面,近年来券商经营不景气,行业竞争愈发激烈,也促使券商寻求通过并购整合来提升竞争力。根据中证协数据显示,自2022年起,我国证券行业营收和利润规模均呈出现下滑趋势,2024年上半年这一趋势在仍在延续。

数据显示,2024年上半年,43家上市券商合计实现营业收入2350.23亿元,同比下降12.69%;归母净利润666.48亿元,同比下降21.92%。其中有32家同时面临营收和净利润“双降”,占比超过70%。

与在资本、人才和管理机制等方面具有优势的大券商相比,中小券商由于缺少进一步发展的的资金和资源,面临更大的生存压力,不得不寻求新的“突围”方式。海通证券这样的“大块头”都在积极寻求合并。中小券商对于并购的需求更为迫切。

需求方面,随着中国资本市场的进一步开放,外资券商正在加快布局。高盛、瑞银等国际投行巨头纷纷加大在华投资力度。而国内券商的规模尚难以与这些海外头部投行相抗衡,通过并购重组来扩大规模,成为提升国际竞争力的有效途径。

此次合并将对中国资本市场的国际化进程产生深远的影响,合并后新公司将在资本实力和业务能力上更具竞争力,能够更有效地参与国际市场的竞争。

实际上,今年以来,证券行业并购步伐明显加快。9月3日,江苏省国资委批复国联证券与民生证券295亿元并购案的相关事宜。

9月4日晚,国信证券公布公告,其拟通过发行A股股份的方式向深圳资本、鲲鹏投资等7名交易对方购买其合计持有的万和证券96.08%股份。

在同一天,国联证券发布公告,其审议通过关于国联证券收购民生证券等相关议案。

除上述3起外,还发生了“浙商证券+国都证券”、“西部证券+国融证券”、“平安证券+方正证券”、“太平洋证券+华创证券”4起并购案例。

在此次合并事件中,国泰君安扮演了“白衣骑士”。而两大券商的强强联手,无疑会将券商并购这一趋势推向一个高潮。$国泰君安(HK|02611)$ $国泰君安(SH601211)$ $海通证券(SH600837)$

本文作者可以追加内容哦 !