寿险净利大增,财险增收不增利,中国人保上半年业绩为何分化?

成立10年的渤海人寿业绩在加速“”。

文/每日财报 栗佳

在经历了一场突如其来的高管人事巨震后,“一把手”仍待补位的中国人保,近期正式对外披露了2024年上半年业绩报告,并同时在8月29日下午举行了2024年中报业绩发布会。

这是中国人保董事长王廷科在其任期即将结束之际,交出的最终一份业绩报告,可谓看点十足。

我们将时间拉回至去年同一时间,2023年8月30日下午,彼时刚正式上任两个月的新掌舵者王廷科,与加盟不久的党委副书记、拟任总裁赵鹏,以“王赵配”的全新组合,在去年中报业绩发布会上一同亮相,引得市场高度关注。

而如今,才整整一年的时间,随着王廷科匆匆挂帅离场,暂由副董事长、总裁赵鹏任临时负责人在此次发布会上做半年度业绩总结,不禁让人感叹:“时光荏苒,物换星移,人事已非。”

那么,中国人保所交出的今年中报业绩成色如何?刚刚结束的半年度业绩发布会上,管理层又是如何总结今年上半年业绩并做展望的呢?这些都非常值得深入剖析。

整体业绩可观,但各项业务表现分化

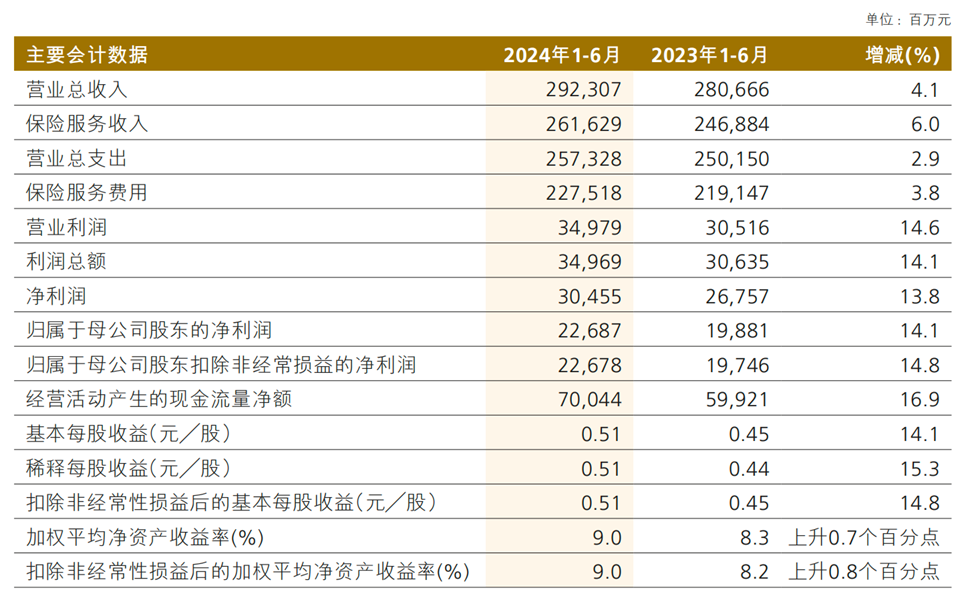

总览整份半年度业绩报告,中国人保集团表现可圈可点,营收净利均实现双增态势。财报数据显示,截至2024年6月末,中国人保实现营业总收入2923.07亿元,同比增长4.1%,其中保险业务收入2616.29亿元,同比增长6%;上半年,集团实现原保险保费收入4272.85亿元,同比增长3.3%,增速持续回升。盈利方面,同期实现净利润304.55亿元,同比增长13.8%;归母净利润226.87亿元,同比增长14.1%。

从A股市场股价表现来看,中国人保不仅自半年报业绩披露实现三天连涨,而且其今年以来的股价涨幅也是保险行业几家上市公司中较为可观的,目前涨幅已经超过约35%。很显然,资本市场比较认可中国人保今年以来的表现。

在几个核心数据中,市场最为关注的还是中国人保的盈利情况。如果拆分单季度对比来看,今年第一、二季度,中国人保的净利润分别为120.63亿元、183.92亿元,而去年同期的净利润则分别为160.5亿元、107.07亿元。

也就是说,中国人保虽然在今年第一季度的净利润有所下滑,但到了第二个季度,其盈利能力得到迅速提升,二季度的净利润增幅达到了71.78%,而这也被外界视为在业绩公告后,中国人保股价连续上涨的重要原因。

那么,中国人保利润端大幅改善的驱动力来自哪儿?《每日财报》研究后发现,主要得益于人保寿险业务的新业务价值大幅提升,净利润增长超190%,对集团利润贡献超三成。而相对应的是一直以来引以为傲的“王牌”财险业务对集团的利润贡献虽占据了大头,为57%,但净利润的同比下滑,使得该业务对收入的贡献度在降低。

具体来看,上半年人保寿险实现原保费收入790.56 亿元,同比微增0.3%,盈利情况表现格外亮眼,净利润实现99.3亿元,同比激增191.12%,在集团净利润总额的占比提高近20个百分点,达32.61%;实现半年新业务价值39.35亿元,同比增长91%;内含价值1262.27亿元,同比增长32.82%。

财产险业务方面,虽然在2024上半年共实现原保费收入3119.96 亿元,同比增加3.69%,但是净利润却同比下降9.23%至174.57亿元,在集团利润的贡献占比从76.23%降至57.32%。

健康险业务方面,上半年实现原保费收入362.31亿元,同比增加7.4%;实现净利润34.27亿元,同比提升25.72%,对集团利润贡献度也从10.19%微增至11.25%;实现半年新业务价值和内含价值分别为30.25亿元、288.91亿元,同比增幅分别为159%、28.43%。

经过以上分析,我们可以明显看到,今年上半年中国人保三大核心业务表现的有些分化,尤其是长期实力担当的财险业务,上半年竟陷入了“增收不增利”的局面。

核心主业财险面临挑战,上半年“增收不增利”

事实上,中国人保长期以财险业务为主,财险业务一直以来表现还算可观,近十年里份额维持在32%左右,一直高于第二名平安财险份额12个点左右。到了今年上半年,中国人保财险业务市场份额进一步提升至34%,市场份额的扩大,也意味着中国人保在财险市场的地位较为稳固。

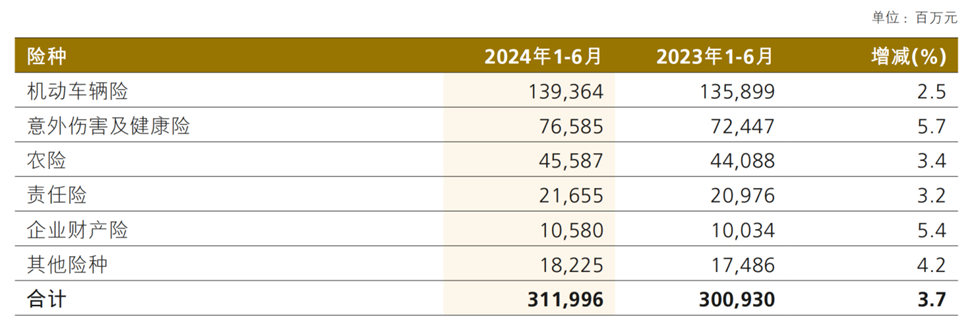

将财险业务进行拆分,车险是中国人保基本盘,以往保费能够占到总业务的七八成左右,但现在有所下降,上半年车险业务实现原保险保费收入1393.64亿元,同比仅增长2.5%,虽然占总保费收入比重为44.68%,仍居各险种之首,但占比已经同比下降了48bp。

有分析人士指出,在基本盘车险业务上,包括人保在内的所有传统保险公司都面临着很大的挑战,新兴的新能源车主机厂越来越多地获取牌照直接给客户提供保险,将保险纳入到客户综合服务当中,虽然目前只是刚刚开始,占比还很小,但长期来看,主机厂有直接的场景,有更丰富的数据,在获客、产品设计与定价上的优势不可小觑。这也意味着未来包括人保在内的保险厂商都会面临市场分流的风险。

针对该难题,中国人保副总裁兼人保财险总裁于泽在中报业绩发布会上重点表示道:“对于市场保险主体尤其是中小保险主体,人保财险始终抱有合作、开放的态度,特别是具有主机厂背景的保险公司,欢迎他们的加入,也期待着新加入的公司能够给车险经营带来新思路、好做法。”

车险增速放缓叠加占比下滑,也预示着中国人保的增长主要看非车险业务。截至上半年末,该公司非车险业务实现原保险保费收入1726.32亿元,同比增长4.6%。其中,四大险种排名依次为意外伤害及健康险、农险、责任险和企业财产险,报告期内所对应取得的原保险保费收入分别为765.85亿元、455.87亿元、216.55亿元、105.8亿元,各项业务均同比有所增长,所占总保费收入比重则分别为24.55%、14.62%、6.96%以及3.4%。

既然车险及非车险旗下各大业务保费均实现了较好增长,那为何今年上半年中国人保财险业务总体净利润却在下滑呢?主要有以下两方面因素:

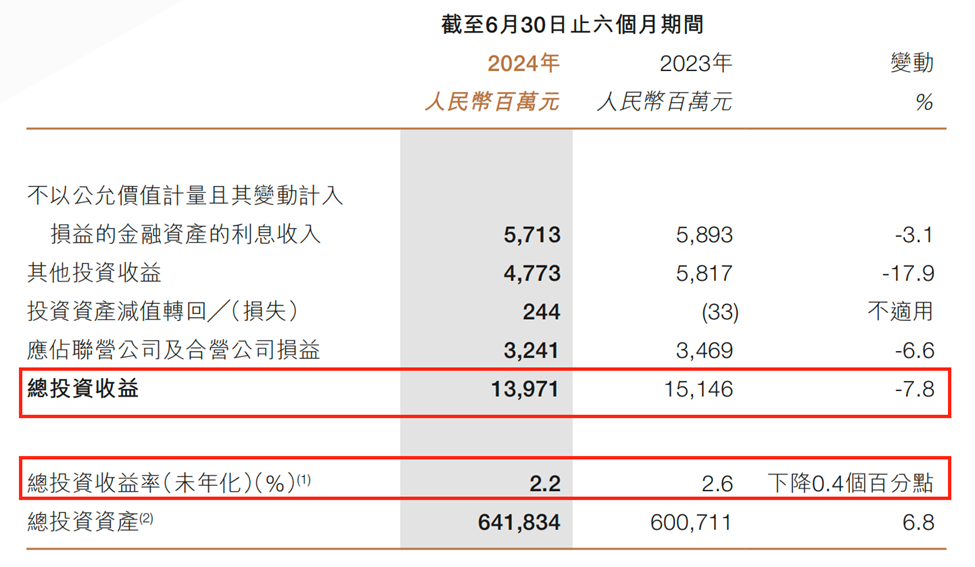

一是,上半年财险业务投资收益进一步下滑。根据此前中国人保财险(HK.02328)所披露的2024年半年报数据,截至6月末,人保财险总投资收益率(未年化)仅为2.2%,较2023年同期的2.6%,下降了0.4个百分点;总投资收益为139.71亿元,同比下降7.8%。

对此,人保财险在半年报中给出的解释为:“一方面,受上半年A股跌幅同比扩大影响,基金表现弱于宽基指数,使得已实现投资收益同比下降较多;另一方面,受利率持续下行和基金分红能力减弱影响,利息和股息收入同比减少,导致总投资收益同比有所减少。”

二是,综合成本率的抬头上升,加剧了承保端承压,承保利润在下降。

我们知道,财险业务对一家保险公司的风控能力要求很高,控制好赔付率与费用,能够使综合成本率处于较优水平。如果综合成本率超过100%,意味着险种将出现亏损,因此,该指标的高低直接考验着保司的战略能力、风险定价能力、精细化管理能力。

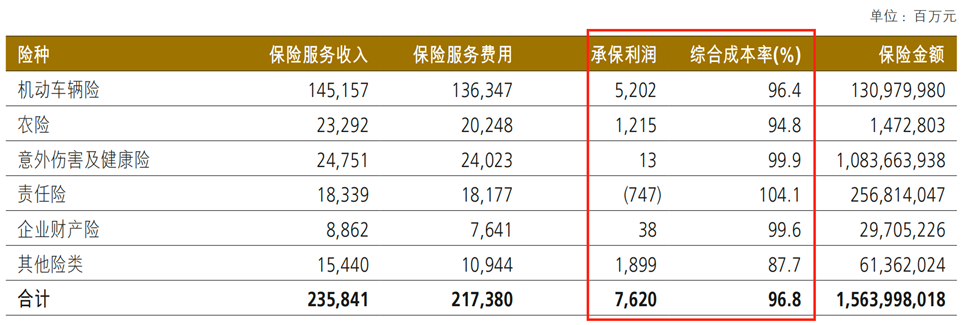

数据显示,2024上半年人保财险承保利润为76.2亿元,同比下降5.98%,较上一年减少4.8亿元。其中,车险承保利润同比增长13.3%至52.02亿元;非车险业务旗下的农险、意外伤害及健康险、责任险和企业财产险承保利润分别为12.25亿元、0.13亿元、-7.47亿元、0.38亿元,同比增幅分别为36.98%、-96.3%、亏损加剧、-94.3%。

可见,这些险种中,仅有车险和非车险中的农险承保利润在增长,责任险则仍处在亏损当中,再叠加意外伤害及健康险、企业财产险承保利润的大幅下滑,直接导致了人保财险整个业务承保利润的滑坡。

从各险种综合成本率来看,车险、农险综合成本率控制的较好,均较2023年同期出现一定幅度的下降。其中,车险综合成本率压降了0.3个百分点至96.4%;农险则下降了1.7个百分点至94.8%。

而意外伤害及健康险、责任险、企业财产险及其他险种综合成本率均较去年同期出现不同幅度上升,其中责任险的综合成本率更是超过100%,达104.1%。

综合影响下,今年上半年人保财险整体综合成本率达到了96.8%,较去年同期上升了0.4个百分点,进一步蚕食了盈利空间。

寿险净利同比增超190%,银保渠道压力凸显

我们再将眼光聚焦在中国人保存在感稍逊一筹的寿险业务上,正如前文提及的,今年上半年该业务板块取得的成绩是非常亮眼的,值得肯定,不仅净利润实现了同比超190%的增长,很大程度上抵消了财险盈利下滑的影响,最终保住了集团盈利增长,而且更重要的是,人保寿险也通过一系列精细化管理措施,显著提升了降本增效的成效,为公司的稳健发展注入了强劲动力。

数据显示,上半年,人保寿险实现降本增效16.13亿元,其中费差同比优化10.61亿元;寿险业务负债资金成本率较2023年末大幅下降74个基点,有效降低利差损风险。

不过,经过多年的发展,人保寿险始终还是在七名左右徘徊,在头部人身险公司中竞争力稍显不足。

半年报信息显示,今年以来,人保寿险继续坚持“抓主体、提收入、优结构、扩规模”队伍发展思路,推动个险队伍规模与结构持续向好,人均产能不断提升。截至2024年6月30日,营销员规模人力82012人,同比增长3.7% ,月均有效人力23322人,同比增长4.9% ,月人均新单期交保费14457.71元,同比增长8.2%。

然而,这些数据的改善似乎在行业中并不算出挑,我们用最能衡量代理人创造价值的代理人人均新业务价值(寿险新业务价值/期末代理人数量)这一指标为例,2024年上半年,中国平安为58708元;国寿为51291元;太保为49383元,而人保寿险则为47981元,并不具有显著优势。

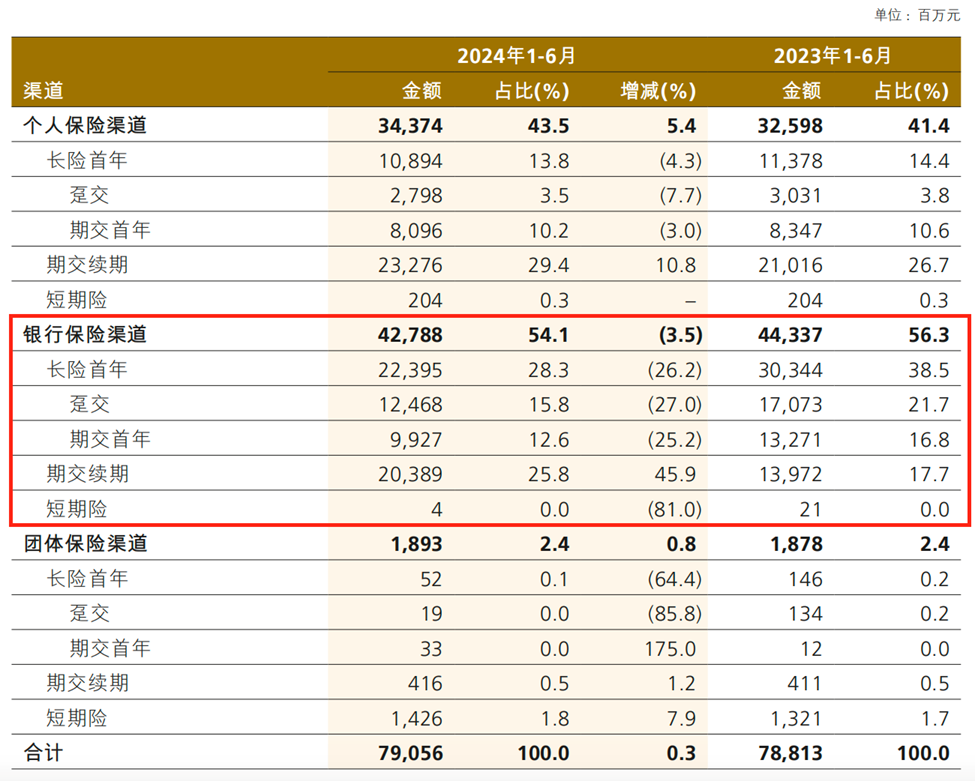

再分渠道来看,上半年人保寿险在银保渠道上取得的保费收入并不及预期,下滑明显,为427.88亿元,同比下降3.5%。其中,银保渠道长期险首年保费大跌26.2%,趸交和期交首年保费收入也分别大幅缩减了27%、25.2%。而个险渠道和团险渠道保费收入则实现了一定增长,分别为343.74亿元、18.93亿元,分别同比增长5.4%和0.8%。

近几年来银保业务在人保寿险总业务占比中扮演着重要角色,数据显示,2023年,人保寿险的银保渠道实现规模保费490.64亿元,同比增长11.4%,其中期交首年保费收入142.98亿元,同比增长高达53.7%;长险首年保费收入313.83亿元,同比增长10.5%。

对比不难发现,今年上半年人保寿险的银保新保业务业绩可谓“大变脸”。

这其实是行业存在的共性难题,政策面的缩紧是最主要因素之一。公开资料显示,金融监管总局自2023年以来多次发布通知,推动“报行合一”在银保渠道的落实,保险公司需要根据自身发展水平、经验数据和管理能力,科学确定纯风险保费和附加费用率的水平。

实施“报行合一”后,保险公司加强了费用真实性管理,强化了精算假设对产品设计和具体执行的硬约束,这在一定程度上造成了人身险企银保渠道在短期内受到较大冲击,保费下滑也算是在“情理之中”。

可预料到的是,在中国人保管理层大变动之际,“一把手”顺利补位后与总裁赵鹏形成新搭档,接下来如何在其他渠道拓宽“护城河”以化解银保渠道增长压力,是两位高管现阶段最棘手,也是最需要尽快解决的难题。$中国人保(SH601319)$

本文作者可以追加内容哦 !