美团24Q2财报跟踪,本地核心商业超预期,大涨15%

24Q2

我们的收入由2023年同期的人民币680亿元增长21.0%至人民币823亿元。

我们的分部经营溢利总额由人民币59亿元增长至人民币139亿元,总分部经营利润率由8.7%增加至16.9%。

2024年第二季度,我们的核心本地商业分部的经营溢利为人民币152亿元,较2023年同期的人民币111亿元增长36.8%。同时,新业务分部的经营亏损由2023年同期的人民币52亿元收窄至人民币13亿元。

该期间的经调整EBITDA及经调整溢利净额分别同比增长至人民币150亿元及人民币 136亿元。

2024年第二季度,我们亦实现经营现金流入净额人民币191亿元。

截至2024年6月30日,我们持有的现金及现金等价物和短期理财投资分别为人民币 547亿元和人民币785亿元。

#

营收细分:

#各个业务线都增长强劲,本地核心商业收入占比约73.8%

2024年第二季度,分部的收入同比增长18.5%至人民币607亿元。经营溢利同比 增长36.8%至人民币152亿元,经营利润率于第二季度同比提升3.3个百分点至 25.1%。

2024年第二季度,新业务分部收入同比增长28.7%至人民币216亿元,分部经营亏 损同比收窄74.7%至人民币13亿元,经营亏损率环比改善8.7个百分点至6.1%。

其他重要数据

到店酒旅业务保持强劲增长,第二季度订单量同比增长超过60%。

截至2024年6月30日止六个月及直至本公告日期,本公司在联交所购回合共 222,110,000股B类股份(「所购回股份」),总代价为23,325,869,463.77港元(未计开 支)。

截至2024年6月30日止六个月及直至本公告日期,本公司在联交所购回合共 222,110,000股B类股份(「所购回股份」),总代价为23,325,869,463.77港元(未计开 支)。

业绩指引

\

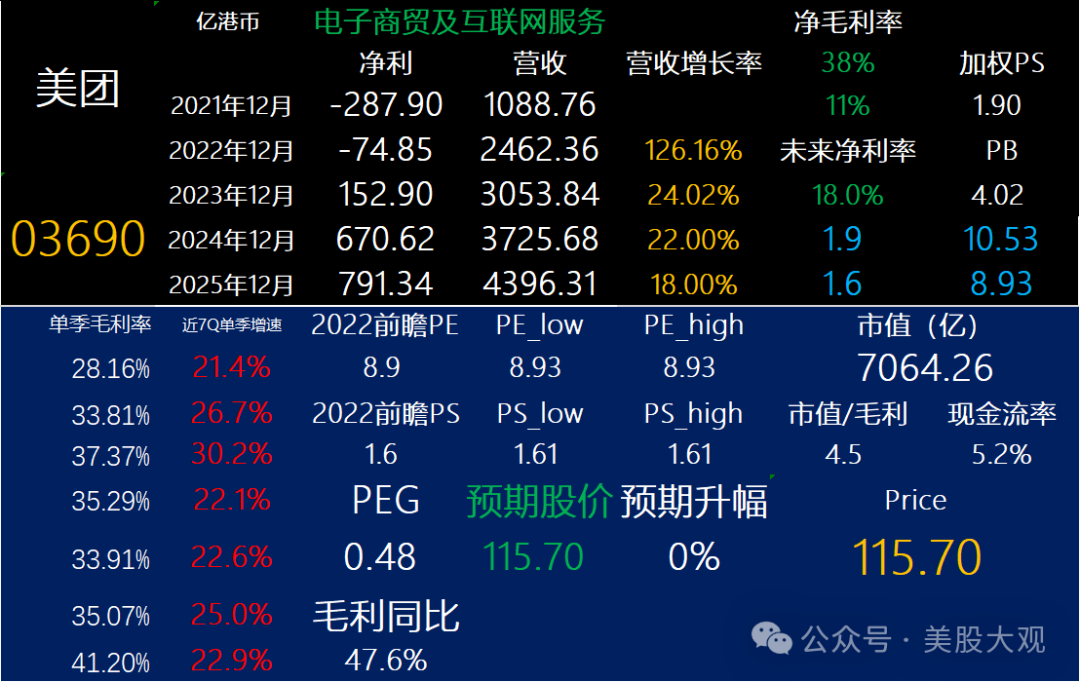

历年历季度业绩:

S:

Q2收入822亿人民币,增长21%;毛利339亿,增长33.4%,净利113.5亿,增长142%。

业绩不错,成本控制优秀,简本增效成果优异。这个季度毛利率41.2%,净利率达到13.8%是历史新高,断崖式反向提升。

本地核心增效,新业务减亏:

以前觉得在美团开展新业务时,因为亏损和扩张,美团的净利率zuiduo只能达到15%左右,但是这份Q2展示了强大的盈利能力。本地核心的净利率达到了25.1%。估算美团整体的净利润失去了意义。单独去估算美团核心商业价值更为准确。

最新季度美团本地一核心商业收入占比73.8%。预计未来都会维持在70%以上。配合25%左右的净利率水平。基本上3x左右的整体市销率对应不到18x的市盈率。

美团的增速仍然很高,市场份额依旧独步,20x的市盈率目标在港股应该也不算高估。目标价大约是230左右。

目前来看,在中概巨头中,美团的吸引力>腾讯/阿里远>京东。

官网财报直达:

最近跟踪:美团24Q1财报跟踪,增长出色,新业务减亏

这家公司IPO始开始跟踪,关键词直达:

点击原文,即刻美股开户(存量证明请私信辅助)

本文作者可以追加内容哦 !