阿里在港双重上市,A股投资者终于可以买了

阿里巴巴的历史性一刻,即将到来。

明天,8月28日,阿里巴巴将在香港联交所主板主要上市,成为在港交所、纽交所双重主要上市的公司,其股票简称中的“S”标记也将被删除。

如无意外,9月,A股投资者就能通过港股通直接买阿里了。

A股投资者终于能买阿里了

目前,阿里巴巴在港股是 “二次上市”的状态。

阿里2014年在纽交所挂牌上市,2019年在港交所二次上市。阿里也成为首个同时在港交所和纽交所上市的中概股。

双重主要上市与二次上市的主要区别在于,后者相对宽松,规则较少,而前者非常严格,需要按照要求重新走一遍上市流程,跟新股IPO无异。

但阿里巴巴转为“双重上市”有一个非常大的好处,就是享有了进入港股通的权利。

业内人士指出,目前,阿里巴巴的股票代码是“SW”,其中“S”代表二次上市,“W”代表同股不同权。带有“S”的股票无法进入港股通。完成双重主要上市后,阿里巴巴将能去掉“S”了。

“具体来说,二次上市时,投资者们在港交所交易的其实不是股票。因为中美没有股票市场相互交易的协议,所以只能通过QDII出境投资。在这种情况下,‘SW’的底层资产是美股,只是以存托凭证的形式在港交所交易而已。所以这些带‘SW’的,不在港股通清单里。阿里这次操作,是为了扫除进入港股通的法律隐患和其他风险隐患。”上述业内人士表示。

并且,阿里巴巴选择此时双重上市,还有望赶上9月的港股通考察日——

摩根士丹利分析,如果阿里巴巴在8月底前完成主要上市,预计港股通的纳入将在9月4日得到确认,9月6日宣布,并于9月9日市场开盘时生效。

“港股通”是内地投资者投资港股市场的重要通道,无需赴香港开设及操作账户。

中国互联网科技领域的两大上市王者,一个是腾讯,一个是阿里,腾讯一直可以直接投资,以后终于两个都能直接投了。

未雨绸缪

除去为进入港股通铺平道路,现在阿里双重上市的另一个好处是,可以预防美股退市风险。

阿里早在2022年7月,就提出过在香港主要上市的申请。当时有消息称,阿里巴巴被美国证券交易委员会列入了“预摘牌”名单,面临从美国退市的风险。

但计划赶不上变化。同年11月,阿里巴巴公告称,由于需要制定一份新的员工持股计划,将不会按照原计划在2022年底完成主要上市。

直到2024年5月,时隔一年半后,阿里巴巴才在业绩报告中透露了新进展:“我们一直在为香港主要上市做准备,目前预计于2024年8月底完成转化。”

业内人士表示,现在中美摩擦日趋激烈,如果极端一点,可以理解为阿里正在为日后美股退市作备选方案。

“二次上市的话,交易的其实是在美股的股票。这样一来,美股退市,港股这边也得中止交易。但是双重主要上市就可以规避这一问题。双重主要上市,是阿里在两个股市单独上市的意思,因为交易的都不是同一批股票,哪一边退市,不影响在另一个股市的交易。

可以用A股和H股类比:A股退市了,不影响H股,反过来也是。因为两个市场上交易的不是同一批股票,像A股有面值退市规定,但是港股那边没有面值退市规定,除非上市公司自己申请,不然港交所不会把他们的H股退市。

也就是说,阿里这是有未雨绸缪的味道了,应对极端情况下,被美股赶走。”

资金面将得到巨大改善

还有一个好处是,由于港股通是连接中国内地与中国香港资本市场的重要通道,这有望为阿里巴巴引入更多增量资金。

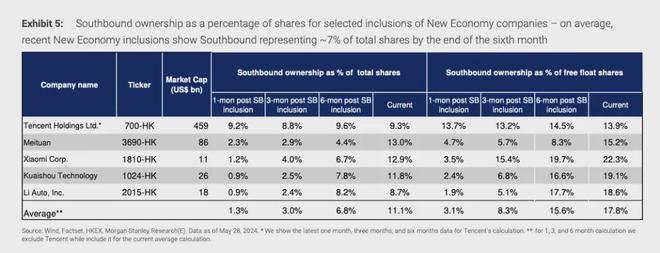

摩根士丹利根据美团、小米、理想汽车和小鹏汽车等公司的情况预测,在纳入港股通后,南向资金在前六个月内可能为阿里巴巴港股增加约120亿美元的增量流入。从长期来看,南向资金持股占比可能会稳定超过10%。

此外,根据港股要求“每个交易日公告回购的执行情况”,阿里在美股的大额回购节奏更透明更及时,能给投资者形成稳定的心理预期。

不过相对于外在的积极因素,估计阿里基本面的企稳回升,应该是更令阿里投资者关注的。

阿里最新季度财报显示,2025财年一季报(自然年2024年二季度),阿里实现收入2432.36亿元,同比增长4%,经调整EBITA为450.35亿元,高于市场预期。

淘天集团,自2021年第三季度以来,GMV个位数增长甚至负增长的状态,在2024年第一季度扭转,出现了双位数增长。

二季度,阿里云收入同比增长6%达256亿元,其中公共云收入实现双位数增长,AI 相关产品收入则出现三位数增长。

结语

众所周知,未来全球各国之间的竞争将主要集中在科技实力上,互联网则是其中最能体现先进科技成就的核心行业之一。

而当前中国最好的互联网科技核心企业,如阿里、百度、京东等,内地投资者却一直不能直接买到,现在终于能多了阿里这个选择。

而阿里目前估值并不高:市场预期其25财年的利润大约在1500-1600亿元区间,按照当前的市值计算,对应估值个位数,约8-9倍。如果只考虑核心电商业务,估值甚至将低于8倍。

对于内地投资者而言,确实具有不错的吸引力。

•END•

本文作者可以追加内容哦 !