潜龙在渊多时,飞龙在天明日

橡胶,是中国四大战略物资(其他三样包括石油、钢铁、煤炭等)。自2014年以降跌破2万元/吨以后,在很长的时间内,橡胶都处在一个低迷的状态中,仅仅在2016年涨至22000得以上,实现翻倍。在后面的大部分时间橡胶都是处在10000-15000的区间内震荡,很少见到趋势性的大行情。

橡胶这个品种有一个特殊性:就是它的周期特别长,长到让大家怀疑人生,它几乎是商品当中最长的一个品种了,整个周期可以达到30-40年。首先,橡胶的生长周期很长。从种下去到开割,大概需要5-7年的时间。在15年左右达到最高产。在30-40年左右,出胶量逐渐降低,直至失去经济价值。(但橡胶树的实际生长周期可以达到100年甚至可能更长时间,海南西联胶园的百年橡胶树仍然可以出胶,只是现在已经失去经济价值)。

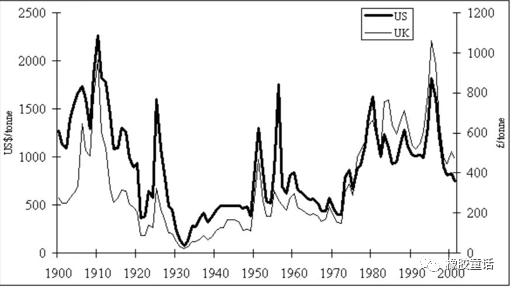

从历史价格上看,橡胶的周期也几乎在30-40年之间。从1900年到2000年,橡胶大概可以分成3个周期。

图 1:橡胶的百年历史

资料来源:EHS

第一个周期:从上世纪初到1932年为止。周期伊始,汽车工业开始发展起步(尤其是以福特的T型车为代表),天然橡胶需求快速提升,而当时的主产地巴西的天然橡胶供应不足,橡胶价格因此连续上涨,甚至达到了2300美元/吨。但是在1910年以后,全球经济下滑,需求不振,而同时天然橡胶产量激增,因此橡胶又开启了一条下跌之路。直到1920年左右,英国宣布控制殖民地天然橡胶物资,人为因素下导致橡胶暴涨。但几年过后,仍然未能把价格挺住。在1924年左右,橡胶价格见顶开始要一泄如注,一直持续到1932年左右。

第二个周期:从1932年一直到1972年左右,持续时间长达40年,是20世纪橡胶的第二个周期。这一轮周期的发端也是肇始于全球汽车工业及轮胎制造业的飞速发展,导致橡胶需求快速提升。但是与此同时,合成橡胶也开始发展起来,对天然橡胶的替代增加,因此胶价在一开始的时候爬升是非常缓慢的,一直持续到1950年,涨幅都不算太大。但是在1950年以后,由于进入战后经济的修复阶段,橡胶需求开始迅速增加,胶价因此再次进入了上涨的快车道。其后,由于美国对社会主义阵营进行封锁,胶价又一次发生了暴涨。到1956年左右,橡胶价格来到了最高点。随后橡胶再次一泄如注一直跌到1972年。

第三个周期:这一轮周期伴随着第一次石油危机而生。从1973年一直持续到2000年左右,持续时间约为28年。1973年10月,沙特为首的石油输出国组织宣布,对赎罪日期间支持以色列的国家实行石油禁运。禁运持续了将近一年,到1974年3月结束。在此期间,原油价格上涨了3倍,橡胶价格也在起点450美元/吨,一路上扬,在1979年前后来到了1500美元/吨。1996年左右,橡胶价格再次涨到了2000美元/吨附近。但在亚洲金融危机的作用下,橡胶价格再次一落千丈,到2001年年底再次跌到谷底,来到6400元/吨。

我们可以看到的是,历史的价格周期与种植周期正好吻合,因此价格周期基本上是30-40年并没有什么疑义。

我们最近这轮周期开始于2001年。当时橡胶在互联网泡沫破灭的背景下,最低跌到了6000多元/吨。但是在此之后,由于中国经济在进入WTO以后得到了快速的发展:对橡胶的需求也同时迅速提高,因此胶价节节攀升,一直到2008年7月16日,橡胶遭遇次贷危机,价格一路下跌,如瀑布般一跌到底,到2008年年底,跌至9300元/吨。但2009年,在美国大放水,中国的四万亿刺激,以及极度宽松的货币政策等影响下,橡胶价格和其他商品一样,开启了V型反转的道路。价格不断攀升,一路上扬,一直到2011年2月,来到了43000元/吨的历史高点。这轮周期的牛市宣告终结。此后,橡胶价格开启了漫漫熊途。几经跌宕,橡胶在2016年2月走到了低谷,来到了9500元/吨附近。但这一年,上半年受厄尔尼诺影响,下半年受拉尼娜影响,再加上重卡新政,合成胶受丁二烯大涨影响,暴涨。多个因素一起作用,橡胶价格再度从低点起飞,一直到2017年,又一次来到了23000元/吨的高点附近。但是伴随泰国在2017年2月的抛储动作,橡胶价格再度下行。熊市再度持续到2020年4月。这一年,由于疫情爆发,乳胶手套需求激增,因此乳胶带动了另一波大涨行情。但这一轮行情未能持久。到17000元/吨即告终结。此后橡胶价格再度进入了一个宽幅震荡的格局。跌亦跌不深,涨也涨不动。波动性日益下降,成交量逐渐缩小。慢慢的橡胶成为一个被资金所忽略的品种。

橡胶目前在价格起飞上,面临的一个巨大的困难是庞大的产能。在2004年到2012年之间,由于橡胶价格不断攀升,种植利润不断上扬,因此导致那些年的新种面积不断扩大。那时候,在泰国东北地区,在缅甸、老挝、柬埔寨等中南半岛地区,种植了大量的橡胶树。此外,在非洲的西北角地区,也有大量的橡胶树种植,主要以科特迪瓦为代表。科特迪瓦的产能估计未来可能会达到180万吨。整个非洲的产能可能超过200万吨。巨大的产能是压制橡胶价格上涨的主要障碍。虽然橡胶是农作物,但是和其他农作物不同,它的周期太长,供应弹性非常小。胶农们不会因为价格过低而进行大面积的砍伐胶树(局部个别的砍伐胶树的现象的确存在,但个例不代表普遍,不具有代表性),这就造成橡胶的产能很难在短时间内出清。因此对橡胶价格在近年来的走势,不宜陷入过度乐观的境地。

但反过来,我们对橡胶也不宜陷入过度悲观的境地,认为需求不力,供应过剩,橡胶价格仍然应该继续下跌。从2014年开始,橡胶已经进入了低位区间。到目前已经是第10年。这10年中,橡胶经历了多个风浪,但橡胶价格始终没有打破万点大关的魔咒。(尽管在个别时间跌至9000元/吨区间,但橡胶在万元以下的停留时间都不长)我们认为,去追问橡胶成本的意义,不如直接看橡胶本身的历史价格承受能力。因为橡胶各地的成本差异很大,橡胶不存在一个普遍适用的成本。如果简单粗暴的用一个所谓的成本来进行衡量底部,那么结论必然会与现实产生巨大的偏差。相反,从历史价格上看,我们认为经历多年检验的价格底部,可能会比追问成本更有实际意义和参考价值。

我们考虑橡胶的走势,要考虑两个方面:一个是长周期,另一个是短周期。在长周期的背景下,我们认为橡胶的大牛市时间一定还未到。从2001年到现在,这一轮周期经历了大约22年,按前面最短的周期28年计算,也还有6年才算走完这一轮周期。但是,我们也必须关注短周期的变化。短周期上看,目前国内有收储因素的影响,国外有厄尔尼诺天气的作用,另外,再加上季节性的惯性影响作用,橡胶价格在三四季度之交产生行情的概率更大。(9-10月之间)因此,如果今年橡胶有多头行情的话,入市的时间点应该放在8-9月之间为宜。在此之前,橡胶每有一次大跌,均应该是多头入场的机会。但不要追涨。

从长周期看,橡胶价格大约要经历两个阶段。第一个阶段,是通过价格的调整来压制过剩的产能以实现供求平衡。因此这一个阶段的价格必然是舒缓的:只要价格有个风吹草动的上涨,必然有多余的产能出来压制价格。在这个阶段橡胶多以震荡为表现形式。而到了第二个阶段,当橡胶的需求开始超越产能的时候,这个时候就需要通过高价来挤出过剩的需求。这个时候价格才能掀起惊涛骇浪。我们认为在未来2-3年内,橡胶可能都还继续处于第一阶段。因此橡胶可以看多,但又同时不宜看得过高。

本文作者可以追加内容哦 !