春节快乐! 虎年第一天(本文创作于2022年2月1日), 热乎乎的A股、 港股市场分析如期奉上, 祝各位朋友新的一年虎虎生威、 顺顺利利!

A股 、 港股市场分析 : 从归纳法的视野来看, 市场的规律皆有迹可循。 从资金面、 情绪面、 基本面、 估值水平等角度对市场进行分析有一定的价值。 A股市场整体估值下降, 结构分化严重, 成长、 价值估值差维持高位。 港股市场整体估值低估。

操作记录 ( 不作为推荐 ) : “ 优质、 低估、 分散、 再平衡” 作为配置思路, 将“ 低估成长” 、 “ 低估价值” 纳入可以投资的篮子里。

本期买入:

A股深度价值策略基金“ 中欧潜力价值A( 001810) ” 1份。

A股低估行业指数“工银金融地产混合A(000251)”1份。

港股高股息指数基金“ 恒生红利( 159726) ” 1份。

恒生科技指数基金“恒生科技ETF( 513130)”1份。 以下为详细分析。

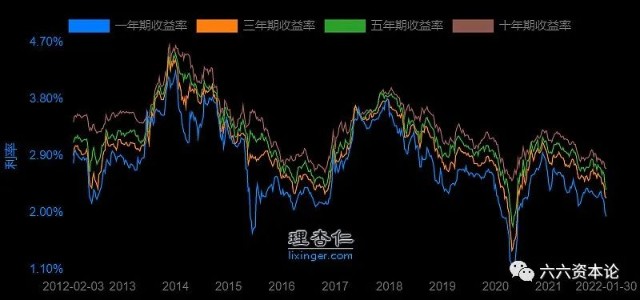

第一部分 、 A股市场位置 一 、 资金面 : 利率走势与两融总额 01、十年国债收益率走势 判断利率的走势, 估计和上帝掷骰子没啥区别~~但是作为资产价值的锚点( 所有投资的机会成本以及折现率) , 又很重要。 利率属于“ 重要但无法掌握” 的变量。 本期最主要的货币政策是LPR连续第二个月下调: 5年期LPR下调5bp至4.6%, 为2020年4月以来的首次下调。 此外, 1年期LPR继去年12月下调5bp后, 进一步下调10bp至3.7%。 LPR传导到市场上, 形成“ 市场利率” , 两者之间的差异, 就是“ 信用利差” , 从目前来看, 民营地产企业以及消费者住房按揭的贷款利率, 依然远远高于基准利率, 而十年期国债利率, 则有所下降。 2022年1月30日, 十年期国债收益率为2.7%( 前值2.7%) , 最近两个月连续下降。

注: 2020年4月出现“ 疫情资金底” , 彼时利率水平为2.5%。 02、社融规模 货币总量主要是“ 信用” 创造出来的, 而不单是货币印刷出来的, 因此, 单单宽松货币没用 , 还要看信用是否宽松。 衡量“ 货币之水” 的大小, 社会是宽信用还是紧信用, 用社融指标来衡量比较恰当。 2021年12月, 社融增速为10.3%, 整体呈现紧缩趋势。 相对应的, 是企业及居民信贷( 主要是按揭) 增速的下降造成的。 03、全市场收益率与国债收益率 理论基础是: 全市场收益率在正常状况下, 是应该高于国债收益率。 在市场下行阶段, 投资者抛售股票, 导致全市场收益率与国债收益率的差距越来越大, 相应产生的“ 差值” 越来越大, 从历史上看 , 差值大于3% , 就进入了投资机会 , 大于4% , 即进入了钻石底。 如2012~2014的超长熊市、 208年年底~2019年年初的底部、 2020年年初的疫情底。 在牛市阶段, 股票价格持续走高, 全市场收益率相应降低, 与国债收益率的差距逐渐收敛, 相应的“ 差值” 越来越小, 股市投资的风险加大。 从历史上看 , 差值小于1就需要谨慎了 , 可能意味着牛市顶部或者至少是短期高点 。 如果差值不幸为负 , 则三十六计走为上了 。 如2007年、 2019年、 2015年、 2018年1月份、 2021年2月份。 2022年1月28日, 差值为2.7%( 前值为2.32%) , 整体市场具备一定的性价比, 再跌10%即进入投资区域, 跌20%以上又将进入钻石区域。

注: 产业资本则往往会根据贷款利率进行估值, 这是企业资金的机会成本, 目前该指标是3.85%( 贷款利率) , 倒数约为25.97倍。 个人投资者的锚点往往是一年定期存款利率, 目前是1.5%, 倒数约60~70倍, 这个数字很神奇吧, 而60~70倍估值往往是大盘/行业见顶的信号。 从资金面来看, 由于近期降准、 降息的影响, 十年期国债利率还处在较低的位置。 但是资金的成本降低, 并没有刺激货币信用的增加: 社会融资规模呈现下降趋势, “ 紧信用” 依然比较明显。

二 、 市场情绪 01 、 成交量指标 1月26日两市成交金额7723亿元( 前值11396亿元) , 春季前往往成交比较清淡。 上一轮牛市的极值产生于2015年的5月, 最高值为2.3万亿元左右。 由于A股规模较2015年有大幅度增加, 用换手率指标更为客观一些。 02 、 换手率指标 2008年以来, 沪深两市换手率指标的高点是在2009年2月、 2015年5月产生的, 分别为4.5%、 3.8%, 换手率高点出现之后不久, 大盘都见高点。 期间也出现了几个小高点, 如在2019年年初接近2.5%, 2020年7月甚至突破这个数字。 2021年12月24日两市总市值约90.51万亿, 换手率约为0.85%( 前值1.45%) 。 03 、 股市 —— 两融余额指标 自2015年以来, 两融余额在7500~20000亿元之间波动, 在2015年6月17日达到高山仰止的22550亿元( 当天也是上轮牛市的高点哦) 。 从过去5年历史来看, 两融余额7500~8500亿元是基本盘, 超出部分可视为增量资金。 2021年12月30日两融余额1.58亿元( 前值1.84亿元) , 处于中度偏高的位置。

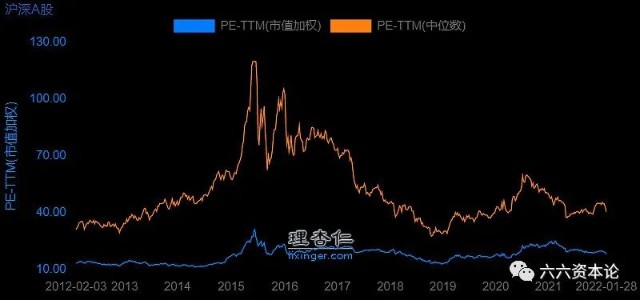

三 、 全市场估值水平 沪深A股( 中证全指) 市值加权PE值处于中间合理位置, 但中位数PE仍然处于低位, 显示市场极致的估值差异。

四 、 指数估值分析

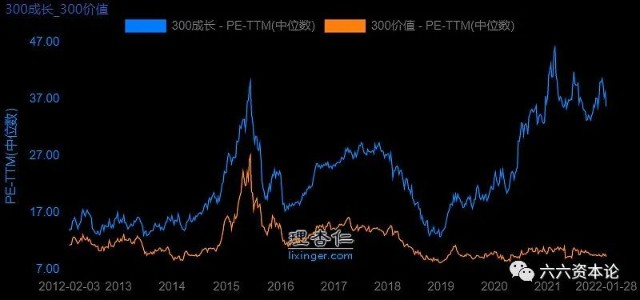

四 、 指数估值分析 01 、 A股成长/价值风格比较 优质赛道中的大盘蓝筹估值依然较高, 部分高成长赛道如新能源、 光伏等估值也较高, 而金融地产基建等还在估值的低位, 成长风格和价值风格一个向左、 一个向右。 沪深300成长和沪深300价值指数的估值比( 市盈率中位数) , 在2005年到2019 年的十几年间长期在2倍以下, 而2021年2月最高达到了4.6倍, 到本期末, 仍然有3.8倍的估值比。 显然, 这种局面不可能长期持续: 要么成长估值回归、 收敛, 要么价值估值上升, 或者两者都向中间靠拢, 导向都很明显—— 价值型投资的赔率已经显得很高了。

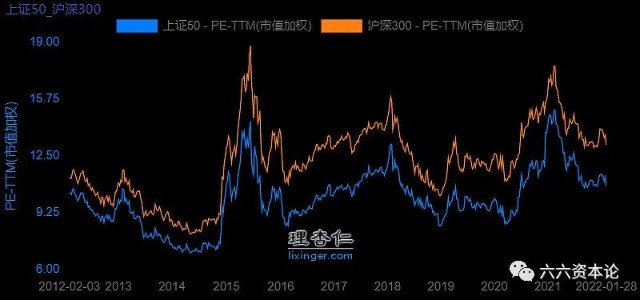

02 、 A股大盘宽基指数估值 : 上证50 、 沪深300 2015年以来, 三个阶段性的高点清晰可见。 投资千万不能刻舟求剑, 不能只看到全市场估值水平, 而失去对投资标的的判断力, 如2021年2月份, 全市场估值不高, 但蓝筹指数已经显著处于阶段高位, 当时买入会显著降低未来若干年的收益。 注: 在大周期里面, 蓝筹类指数也呈现几个小周期: 2015年7月、 2018年1月、 2021年2月, 三轮阶段性的高点。 今年2月蓝筹阶段性高点之后 , 可以放个一两年再看 。

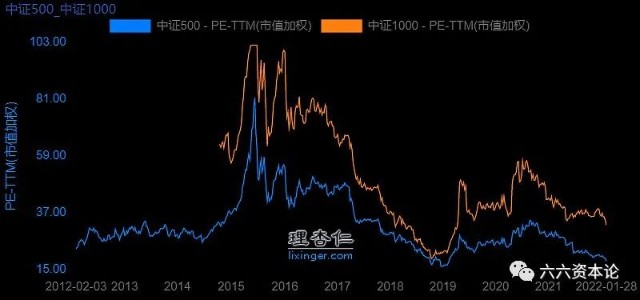

03 、 A股中小盘宽基指数估值 : 中证500、 中证1000 中证500代表中型股票, 中证1000最近声名鹊起, 作为小盘股的代表本期也纳入进来。 2007年以来, 中证500PE在【 25~60】 倍之间波动, 从历史数据来看, 该数据低于25倍, 即为历史底部区域; 而高出60倍, 则是明显的情绪顶部。 未来该区间是否依然有效? 只有天知道。 当前, 中证500、 中证1000估值百分位还在底部分位区间徘徊, 且绝对值也相对不高。 中小盘比较惨, 年初以来下跌了10%+, 几乎把去年的涨幅又跌回去了。

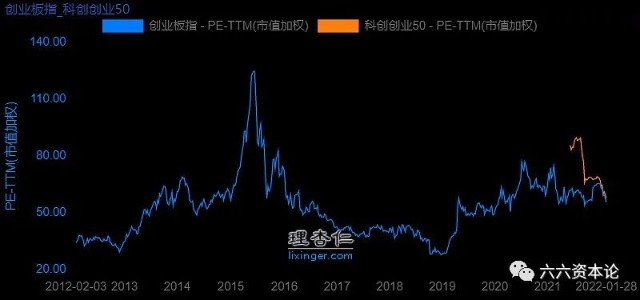

04 、 A股成长型宽基指数估值 : 创业板 、 科创板估值图 而创业板以及科创板则是“ 新经济” 的代表。 尽管创业板、 科创板指数大幅回调, 但是绝对估值仍然高不可攀。 创业板指是个神奇般的存在, 当前运行规则基本与科创板趋同, 历史估值的中枢一直高企, 基本在50倍左右。

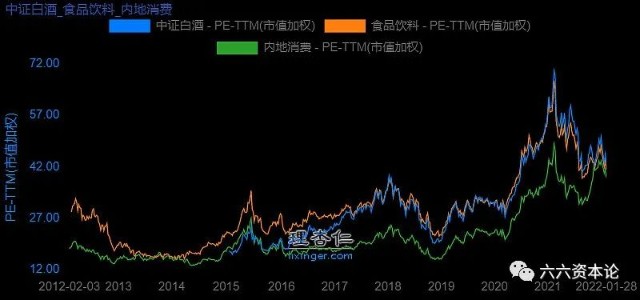

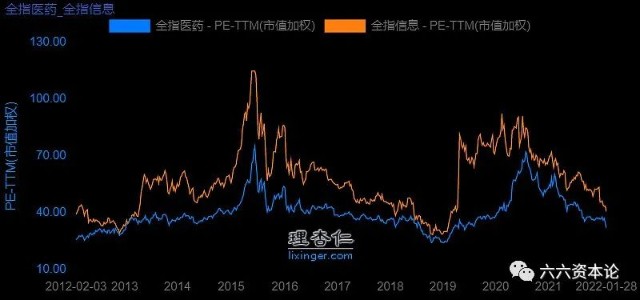

05 、 A股成长型行业指数估值 与宽基指数的投资相比, 行业指数要求显然更高一些, 最基本的, 要懂得行业的商业模式。 >>白酒、 食品饮料、 内地消费、 全指医药、 全指信息估值图: 嗯嗯, 把它们放在一起是因为它们是大家心目中的“ 好赛道” , 从估值角度看, 近期均出现一定的估值回归, 好赛道也要有好价格才行。 备注 : 所谓的整体牛市, 就是各大指数估值处于高位聚合的时候, 如2015年6月; 所谓熊市, 是各大指数估值低位收敛的时候, 如2012年12月、 2018年10月。

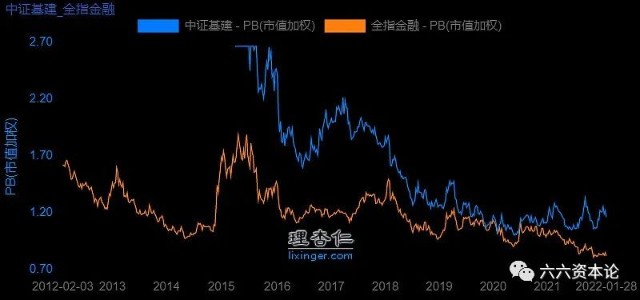

06 、 A股价值型行业指数估值 当前的全指金融( 含部分地产) 、 中证基建显然可以归入价值型指数概念, 具不具备投资价值, 各位朋友自己评判。 >>全指金融、 中证基建估值: “ 三傻” 及基建现在市场给得都是破产价, 全行业市值低于净资产, 这是多年未出现的现状, 堪比90年代的银行危机。

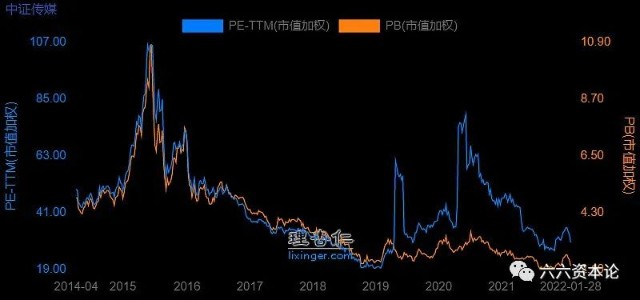

>>中证传媒估值: 拯救环保指数的是“ 碳中和” , 拯救中证传媒的会是“ 元宇宙” 吗?

没啥好分析的, 持续下行的估值, 说明市场对该行业的商业模式都存疑。

第二部分 、 港股市场的位置

从港股的历史看, 港股表现取决于三大因素: 基本面—内地经济增速、 资金面—— 美元流动性、 南向资金( 2014年之后) 、 以及市场情绪—— 机构投资者主导的风险偏好。 资金面、 风险偏好可以定义为“ 干扰项” , 任何干扰项或者波动都不会是趋势性的, 而会是“ 均值回归” 的。 均值回归意味着, 如果我们能够确定短期内股价的波动是因为“ 流动性” 、 “ 风险偏好” 冲击造成的, 那么我们就有理由相信后续它会均值回归的。 本文将对港股市场进行专题分析, 同样按照股市的“ 三要素” 分析体系: 资金面、 投资者情绪面、 基本面与估值。

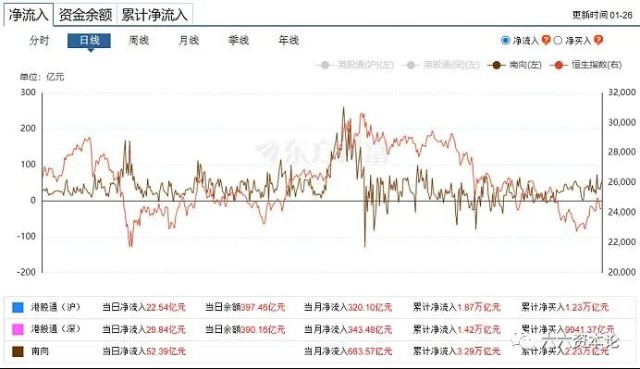

一 、 港股通南向资金流向 2014年年底开通港股通以来, 资金规模、 纳入的企业数量逐步扩大, 指标性越来越强, “ 港股通、 等大风” , 内地资金的起落, 也可以一定程度上反应市场的起落—— 无论是作为抄底的力量, 还是作为被收割的力量。 近三年来, 港股通南向资金出现两轮极值: 2020年3月, 新冠带来的“ 疫情底” , 全球股市都是一个非常好的布局时刻; 2021年1月, “ 跨国香江去、 夺回定价权” 产生的韭菜顶。 结论: 南向资金的流向, 结合估值分析才有意义: 估值较低的时候流入是老司机, 高估的时候流入是老韭菜。 2022年1月26日, 南向资金净流入为52亿元, 距离2021年1月19日的高点261亿元有相当的距离。

二 、 AH股溢价指数

二 、 AH股溢价指数 看一下恒生沪深港AH溢价指数与恒生指数的对比图, 两者显著的负相关。 需要注意的, 溢价指数出现高点并不意味着港股出现底部, 如2015年, 因为当时A股估值过高。 在2020年10月份, 溢价指数出现高点, 彼时A股估值不高, 恒生指数出现显著低点。 A股当前处于合理水平, 这个指标更有参考意义。 当前AH溢价指数和恒生指数的剪刀差到了历史极值位置, 会不会这次不一样呢? 见下图:

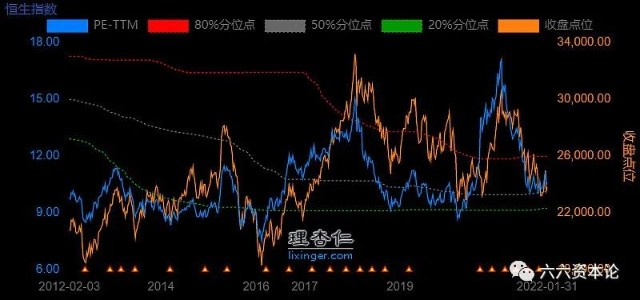

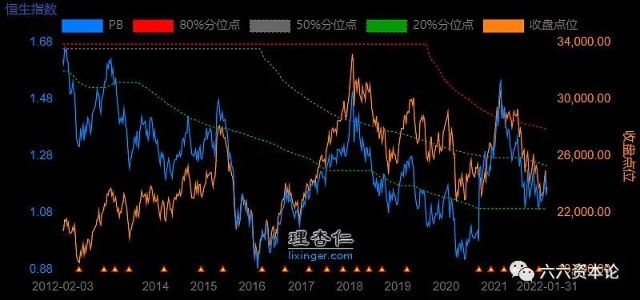

三 、 恒生指数

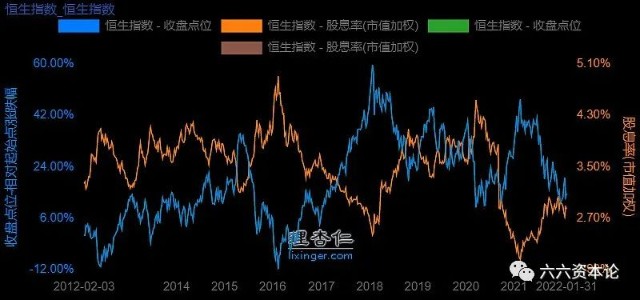

三 、 恒生指数 01 、 股息率 。 2020年之前的判断基准: 股息率在3.5%以上, 基本处于底部区域, 股息率在4%以上, 基本是绝对的底部区域。 而反之, 股息率在2.5%以下下, 则就要考虑减仓甚至清仓了。 由于2020年以来, 互联网巨头小米、 阿里巴巴、 美团、 阿里健康等成分股的加入, 新增互联网公司权重占比约17%, 而这些公司股息率普遍较低, 使得股息率严重失真(注: 2021年12月6日, 京东、 网易将正式纳入恒生指数) 。 如果要对比港股历史股息率, 需要将历史股息率打8.5折较为合适( 即剔除了上述四家公司) , 因此, 恒生指数股息率投资区间修正为2%~3%( 3.4%以上投资价值显著) 。 同时, 需计算互联网企业的估值水平, 如果两者都处于低估区域, 则意味着投资机会的来临。 2022年1月31日, 恒生指数股息率为2.85%, 同时互联网企业估值也显著下降( 见后续分析) , 按照上述标准计算, 恒生指数已经具备显著的投资价值。 下图: 恒生股息率评估基准, 区间下移, 直至科技互联网企业加大分红率。

2 、 市盈率/市净率 。 对整体市场( 如中证全指等) 分析, 因为不会作为一个整体进行投资( 很少有投资工具面向全指) , 所以有时候评估指标会选用等权指标, 即降低了金融、 石油等权重股的影响, 看整体市场的价值。 而针对一个指数投资对象, 显然要根据其编制方法来判断估值水平更合适一点, 如恒生指数, 其编制方法按照市值加权, 计算市盈率、 市净率则按照市值加权更合适。 恒生指数长周期PE:大级别的投资机会 2003年、 2006年、 2008年、 2012~2014、 2016、 2019年、 2020年, 都说港股是个成熟的市场, 机构为主导, 但是波动一点不低于A股市场, 2~3年都有一次整体投资机会, 而最近三年几乎每年都会出现, 其波动甚至比A股还要频繁、 剧烈。 从最近十年的PE走势来看, 其整体处于10~15倍之间( 对应6%~10%的回报率) , 脱离该区间, 意味着买入/卖出机会的来临。 同上, 由于互联网企业的加入, 目前的估值与历史相比有所抬高, 历史区间上返85%还原, 与当前指标才有对比意义, 则整体区间应在11.5~17.5之间, 而当前PE是10.36倍, 显然具备了投资价值。

恒生指数长周期PB:看大级别的投资机会 最近十年, 估值中枢下移, 区间在0.8~1.5倍, 由于同样原因, 高PB的互联网企业加入, 提升了整体PB估值。 10年长周期估值图:

小结: 恒生指数股息率/市盈率/市净率从历史上来看, 均处于绝对及相对低位, 而对宽基指数来讲, 从长周期来看, 这三个指标有显著的指导意义。

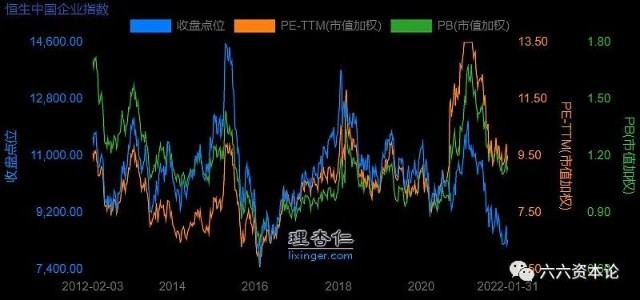

四 、 恒生国企指数 恒生中国企业指数近几年受到科技互联网企业调入的影响更深。 传统的估值区间参考体系出现重大变化。 恒生国企指数10年PE与PB图: 注意收盘点位, 当前已经降至2016年年初的水平。

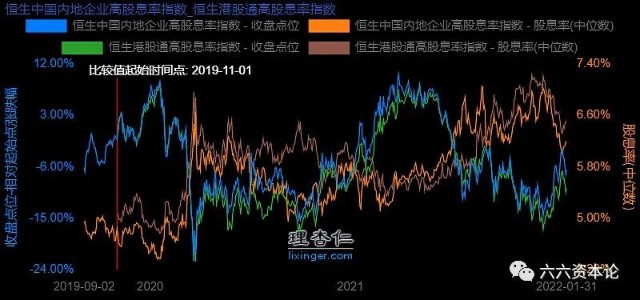

五 、 恒生中国内地企业高股息率指数 、 恒生港股通高股息率指数

五 、 恒生中国内地企业高股息率指数 、 恒生港股通高股息率指数 所谓传统经济的集中营, “ 低估值” 风格的代表。 符合“ 低估分散平均赢” 的投资风格。 恒生中国内地企业高股息率指数、 恒生港股通高股息率都是股息率加权、 且单只股票上线10%的指数, 因此用市值加权指标衡量不太合适, 暂且用中位数样板进行统计。 当前低PB、 低PE、 高股息率, 极具投资价值。

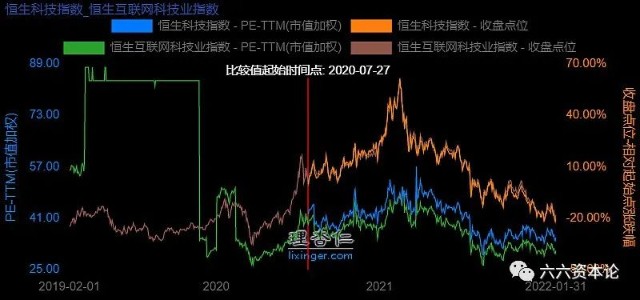

六 、 恒生科技 、 恒生互联网指数

六 、 恒生科技 、 恒生互联网指数 如果要贴标签的话, 科技互联网等是港股中“ 成长股” 的代表。 由于指数成立时间较短, 且早期成分股的盈利并不稳定, 因此无法用长周期的估值指标进行衡量。 投资该类指数需要对行业有深度的理解。

第三部分 、 本期买入记录

第三部分 、 本期买入记录 仅为六六投资操作记录 , 不作为买卖建议 , 依次操作 , 风险自负哦 。 1、 买入A股市场深度价值策略主动基金1份: 中欧潜力价值A份额( 001810) , 金额5000元, 当前该基金前十大持仓平均PE是15.2倍, PB是1.4倍, ROE是9.3%, 处于历史最低30%区域。 2、 买入港股高股息指数基金1份: 华夏恒生中国内地企业高股息率ETF( 简称恒生红利ETF, 代码159726) ,该基金跟踪金额5000元, 对应指数股息率中位数为6.18%。 3、 买入恒生科技指数基金1份: 恒生科技ETF( 513130) , 对应指数PE是35倍, PS是2.6倍。

4、买入工银金融地产混合A(000251),估值极低,前10持仓平均pe10倍,pb1.5,roe14%,作为行业主动基金,长期思路稳定,业绩超额收益较佳,行业目前受到质疑,但所持公司质地相对较佳,当前投资需要等待基本面修复带来的估值回归机会。