券商强Call!大选对有色有何影响?次年铜价上涨居多.....

摘要:三个角度!

海外大选竞争持续焦灼,国内外机构开始去探索大选结果可能对于大宗有色金属的影响。

今天跟大家分享某券商研报的核心观点。

三大因素

对于有色金属的影响,从金融属性、汇率和商品供需属性三个方面展开。

金融属性

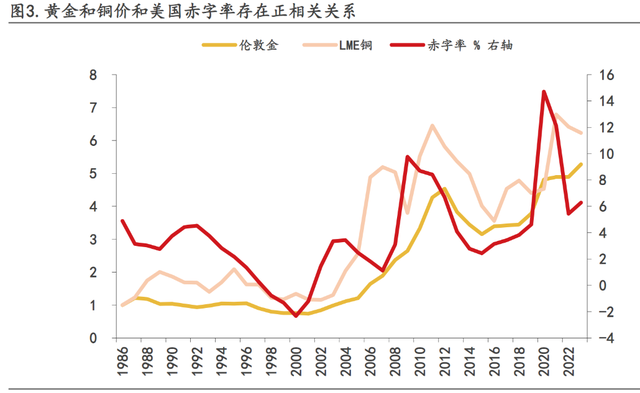

历史数据显示,黄金价格与赤字率呈现显著正相关,铜价在金融属性推动下亦与美国财政赤字率有正相关趋势。

共和党倾向于财政货币双宽松,直接提振黄金表现,并相对有利于其他有色金属。

相比之下,民主党在货币Z策上尊重美联储独立性,财政Z策侧重于结构性加税,有效控制通胀,对黄金及铜等有色金属价格影响趋于中性。

汇率方面

特朗普作为共和党代表,多次强调偏好弱美元Z策,因其能增强美国商品在国际市场的价格竞争力,促进出口增长。

相应地,弱美元环境通常对以国际定价为主的资产如黄金、铜等构成利好。

回顾历史,共和党执政时期,美元指数多呈下行趋势。

民主党方面,2020 年民主党拜登任期内,整体美元走势偏强,对贵金属和有色价格相对利空。

商品供需属性

共和党搞制造业回流,直接提升大宗商品的需求,利好铜铝等有色金属。

而民主党对芯片、清洁能源等行业有明显的Z策倾斜,利好铜、锂等电气金属,及锡等半导体上游金属。

历史复盘

需要说明的是偏利空不一定价格就会走弱,比如加息中,美元走强,黄金应该走弱,但因为避险属性,亚洲央妈购买黄金,导致黄金和美元加息时同步走强。

在大选叠加降息周期下,黄金没有明显规律,在大选年次年共和党上任整体更倾向于上涨。

铜在大选年次年、次年 Q1 基本均上涨。

某券商研报积极展望铜价前景,预测降息后铜价或迎上涨,强调铜板块中长期投资价值。

当前,巴拿马铜矿等复产时间不确定,加剧铜矿供应紧张。

同时,《公平竞争审查条例》实施可能影响废铜供应,进一步收紧铜冶炼原料市场。

若特朗普胜选并推行财政货币双宽松Z策,铜价有望受降息与通胀预期提振;

而哈里斯若当选,其新能源Z策将促进电气需求增长,为铜需求提供持续动力,对铜基本面构成更为有利的局面。

不过值得注意的是,券商研报所说的铜、黄金等是国际期货报价,而不是个股。

今年炒作复苏预期和通胀的时候,市场炒作过一波有色金属。

市场的逻辑是期货价格先走出上涨趋势,之后个股才去做跟随补涨,而当期货出现滞涨的时候,个股容易回调,需要注意期货和个股的节奏。

本文作者可以追加内容哦 !