谈谈“老树”微信上的新芽,为腾讯赚钱出了多大力?

在年初腾讯内部员工大会上,马化腾提出“新芽”这一概念,原话是“微信这棵老树如何发新芽,是一个很大的问题。”

马化腾口中的“新芽”,就是我们现在所熟知的生于微信、长于微信的视频号、小程序、小游戏、搜一搜等产品。

老鱼也在第一时间看了腾讯Q2财报,给出的数据还是挺养眼的,连续7个季度毛利润和经营利润增速高于营收增长。

新芽业务在本次财报中表现如何?老鱼先说结论:新芽从Q1的“破土而出”,进阶到Q2的“新芽抽枝”。

接下来就跟着老鱼一起来盘盘新芽表现:

1、新芽贡献高增速

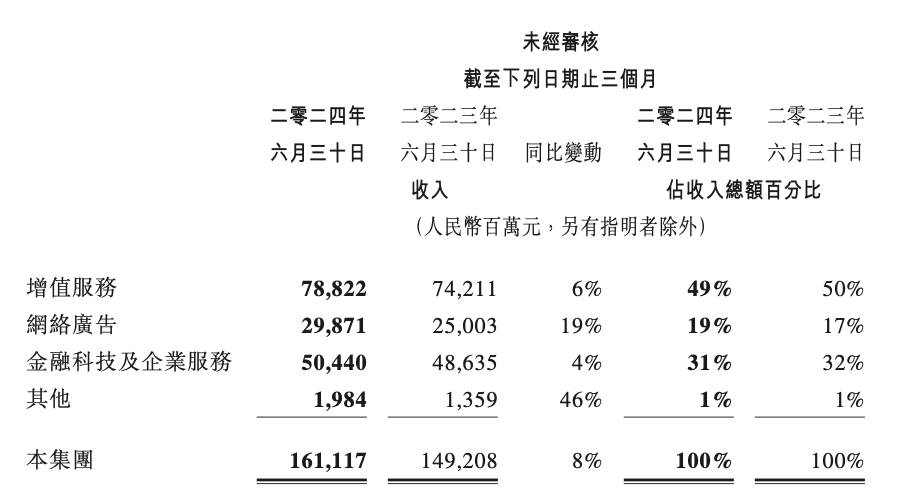

先看一下腾讯本季度整体业绩表现,营收1611.17亿元,同比增长8%,毛利858.95亿元,经营利润(Non-IFRS)584.43亿元,毛利和经营利润增速分别达到21%和27%,连续跑赢营收增速。

按照官方说法,新芽业务的茁壮成长带动腾讯收入结构的优化和盈利质量的提升。

具体到贡献的业务板块,主要集中在网络广告、金融科技与企业服务板块这两大业务。

网络广告业务Q2收入增长19%至299亿元,主要受益于视频号、小程序、搜一搜等新芽业务的收入增长驱动。

根据老鱼观察,网络广告业务连续多个季度都是腾讯营收增长最快的业务。视频号、小程序、搜一搜等新芽业务预估在未来几年都降持续为网络广告贡献高质量收入。

再看金融科技与企业服务板块,Q2收入504亿元,同比增长4%。其中的企业服务业务收入实现十几个点的增长率,驱动力就来自于云服务业务收入增长(包括企业微信商业化提升),以及视频号商家技术服务费的增长。

对于视频号商家技术服务费的增长,老鱼并不意外。腾讯高管在电话会议上称,腾讯已经重新定位直播带货,将在微信内部建立带货生态系统,与整个微信生态系统相连,包括公众号,小程序,企业微信,微信中所有社交和群活动。

2、新芽带来高毛利

老鱼的不少朋友在判断一家公司是否值得投资时,喜欢看公司财报中的毛利、毛利率指标,在他们看来,这两个数字是衡量一家公司盈利能力、及企业财报健康与否的的重要指标。

Q2财报显示,腾讯毛利859亿元,同比增长21%,毛利率有去年同期的47% 提升至 53%。

对于稍微了解腾讯的朋友都知道,毛利的快速增长和毛利率的提升原因主要得益于收入结构的变化,这其实已是腾讯的一张“明牌”。

在Q1财报中,腾讯就明确表示,我们持续培育高质量的收入来源,包括微信视频号及搜一搜广告、小游戏平台服务费及视频号商家技术服务费,推动了腾讯毛利和经营盈利增幅超过收入增幅。

本季度财报中,腾讯再次强调了这一点,本土游戏收入、视频广告收入、小游戏平台服务及视频号商家技术服务费等是腾讯高毛利率收入来源的增长。

从具体的业务来看,新芽也是是各项业务高毛利的主要贡献者。

如网络广告业务毛利同比增长36%至166亿元,就是由视频号及长视频贡献的收入增长;增值服务业务毛利同比增长12%至450亿元,就特别提到小游戏平台服务费增加带来的毛利贡献;再比如金融科技及企业服务业务毛利240亿元,同比增长29%,主要得益于视频号商家技术服务费的收入贡献增长。

至于未来这些新高毛利收入来源毛利润提升空间如何,腾讯管理层也给出了预期,他们认为预计在某个时点,一些效率提升及成本优化举措达到自身追求的效率水平后,毛利增速超过收入增速的驱动因素将有所减速。

不过,腾讯高管也认为收入结构向高毛利收入来源的转变将是一个将持续多年的现象。言外之意很明晰了,未来一段时间,腾讯毛利增长将继续快于收入增长,只是增速可能是1倍左右的乘数而不是2倍。

3、新芽可持续性高

在Q1财报业绩会上,腾讯公司总裁刘炽平的话让人印象深刻。他说,随着时间的推移,腾讯的增长会继续从视频号、搜一搜、小游戏这些高质量收入的持续增长中受益,目前仍处于商业化周期的早期阶段。

言外之意很明显了,腾讯的“新芽”业务还有很长的路要走。而且从微信新芽多个业务的用户数和用户活跃度来看,确实还具备很大的增长空间。

这次财报的数据更是印证了这一点:微信及WeChat的合并月活跃账户数已经增至13.71亿;视频号使用时长同比显著增长;小程序用户使用时长同比增长超20%;小程序促成的交易额实现同比双位数百分比增长;小游戏流水同比增长超30%。

更为重要的是,这些“新芽”业务都植根于微信这一生态系统之内。这表明它们既能实现彼此间的协同合作,又能保持自身的独立性并持续发展。

本文作者可以追加内容哦 !