艾迪康控股(09860.HK) 上市当天就躺着进港股通了!中国ICL市场第三大公司 ——2023年6月新股分析

艾迪康控股(09860.HK)

保荐人:摩根士丹利亚洲有限公司 富瑞金融集团香港有限公司

上市日期 2023年06月30日(周五)

招股价格:12.32港元直接定价

集资额:4.09亿港元直接定价

每手股数 500股

入场费 6222.13港元

招股日期 2023 年06月19日—2023年06月23日

招股总数 3319.25万股

国际配售 2987.25万股,约占 90%

公开发售 332.00万股,约占 10%

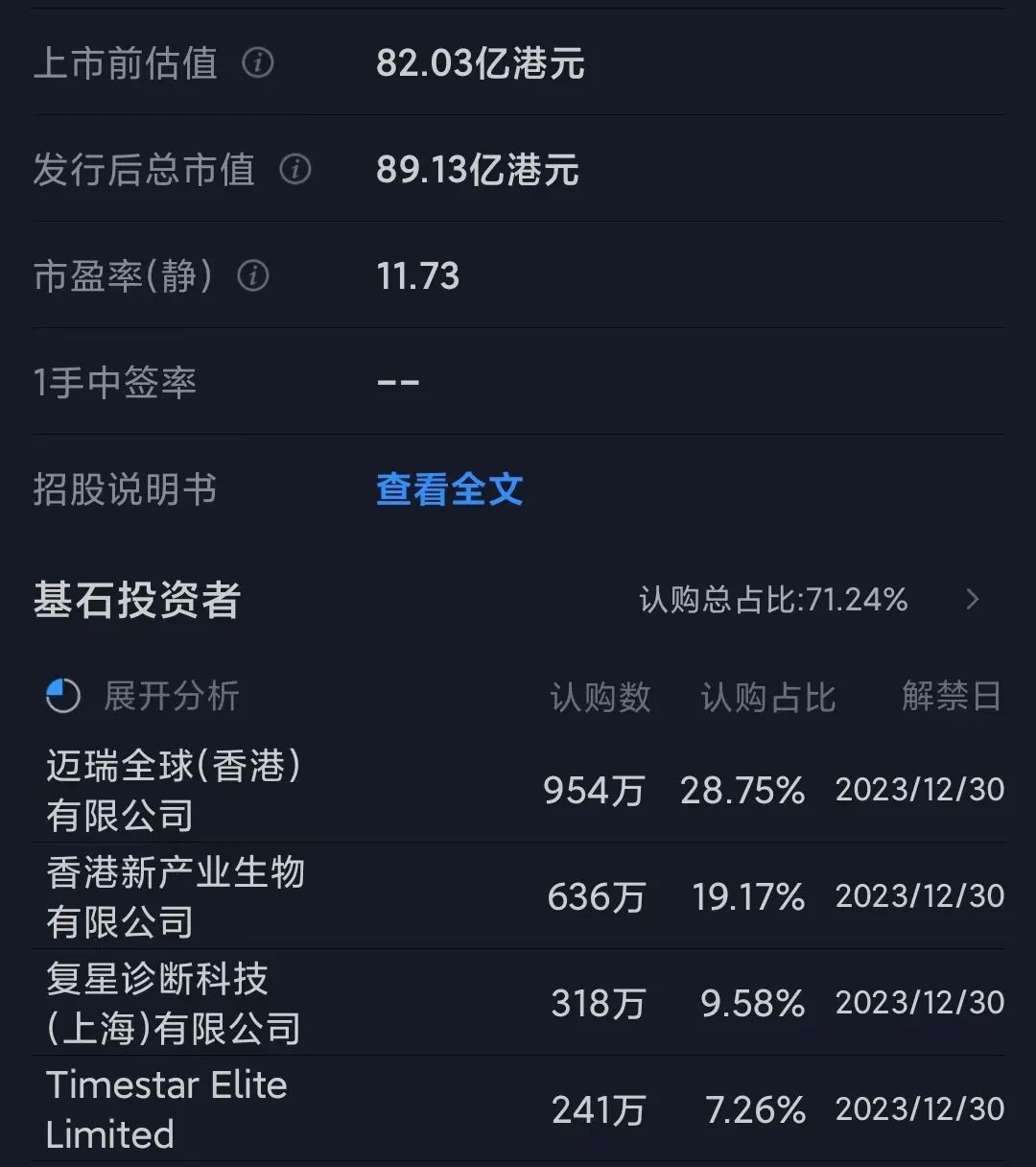

总市值 89.13亿港元直接定价

市盈率 13.31

发行比例 4.59%

公司简介:

艾迪康控股为中国三大独立医学实验室(或ICL)服务提供商之一。公司主要透过遍布全国的33个自营实验室组成的集成网络为医院和体检中心提供丰富且一流的检验服务。公司高质量的服务以公司按国际认可及全面检测范围计的出色表现为基础。截至2022年12月31日,公司有18个实验室通过ISO15189认可,从而确保公司为客户提供遵守此严格国际标准的质量保证。截至2022年12月31日,公司的检测组合包括4000多种医疗诊断检验,其中包括1700多种普检及2300多种特检。于往绩记录期间,公司的检测量从2020年的6010万次增加33.9%至2021年的8050万次,并进一步增加104.8%至2022年的1.65亿次。作为中国领先的ICL服务提供商,公司致力为患者及社会大众提供高质量的检验服务,并成为医疗专业人士及社会大众值得信赖与可靠的合作伙伴。

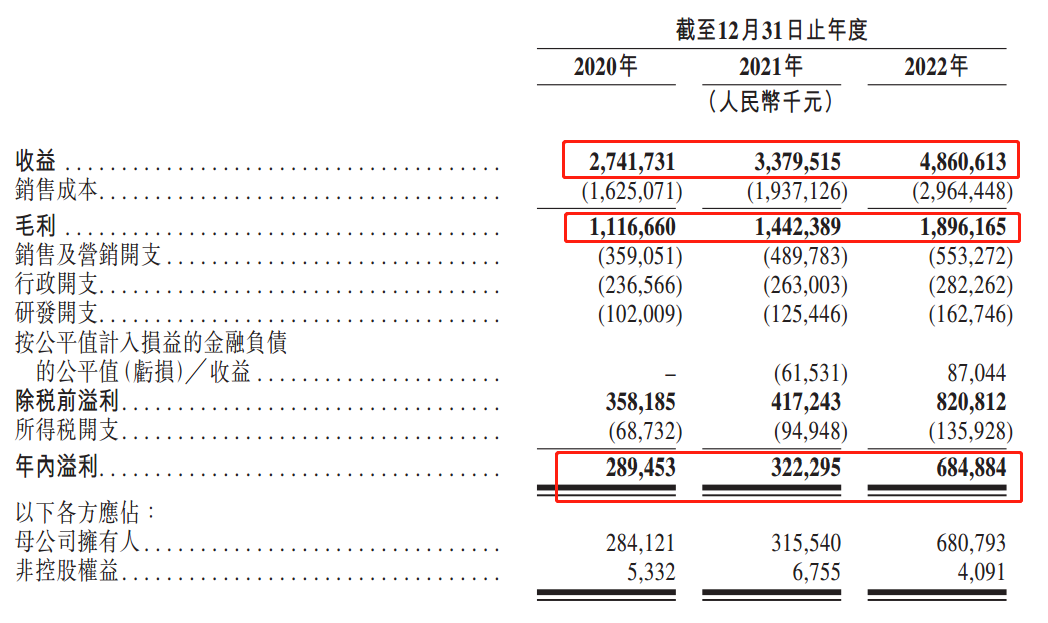

2020年至2022年,艾迪康的总收入分别约为人民币27.42亿元、33.80亿元和48.61亿元,同比分别增长58.55%、23.26%和57.8%;期内溢利分别约为2.89亿元、3.22亿元和6.85亿元,同比分别增长310.9%、11.4%和112.7%。

值得关注的是,虽然近年来艾迪康规模持续扩张,跻身中国ICL市场第三大公司,但在市场份额方面与两家头部企业仍存在一定差距。截至2021年末,金域医学的市场份额为29.8%,居于首位;迪安诊断的市场份额为18.0%,排名第二;艾迪康占比为8.6%,排名第三。

值得关注的是,虽然近年来艾迪康规模持续扩张,跻身中国ICL市场第三大公司,但在市场份额方面与两家头部企业仍存在一定差距。截至2021年末,金域医学的市场份额为29.8%,居于首位;迪安诊断的市场份额为18.0%,排名第二;艾迪康占比为8.6%,排名第三。

基石投资者:

基石投资者有五家,认购占比71.24%,其中迈瑞全球占28.75%,全部禁售6个月

共有12个承销商

保荐人历史业绩:

摩根士丹利亚洲有限公司

富瑞金融集团香港有限公司

2.中签率和新股分析

(来自AIPO)

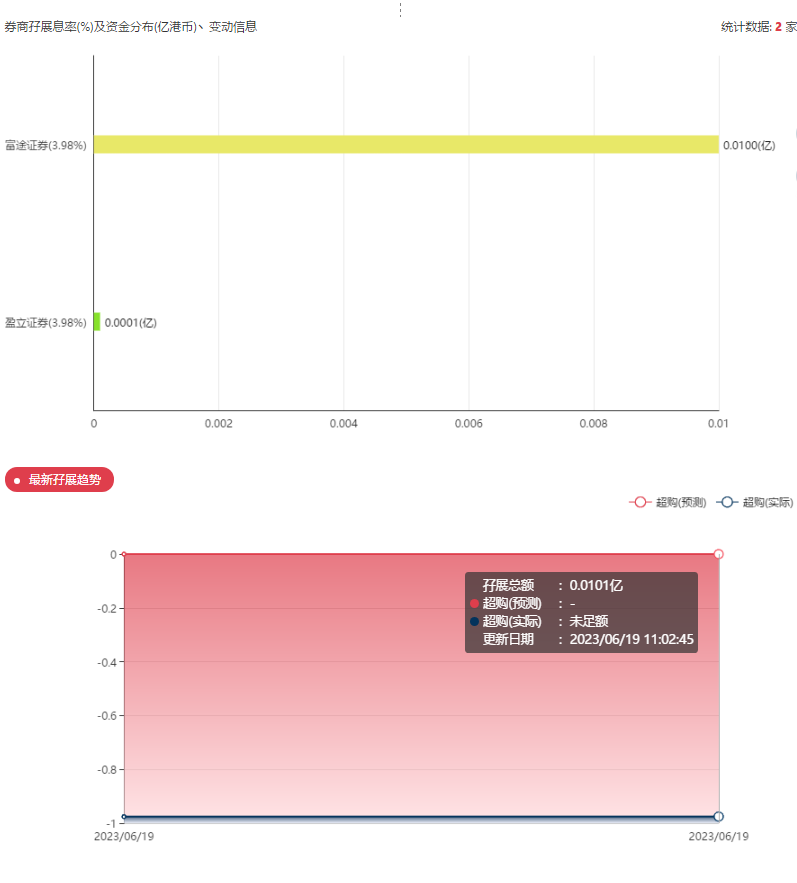

第一天展现出来的孖展未足额。

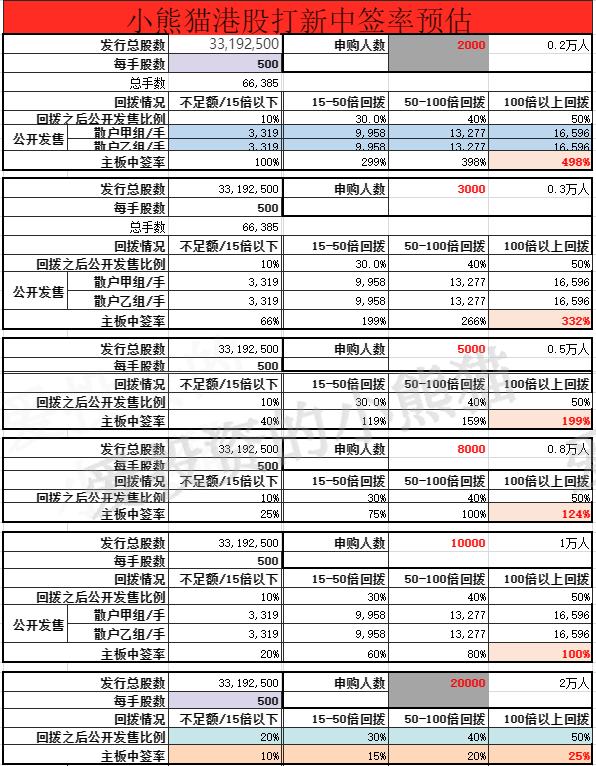

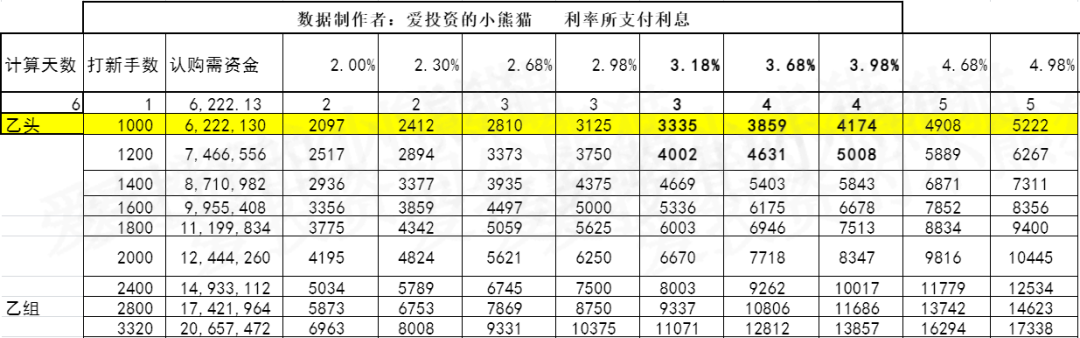

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照3000人来参与预估一下,一手中签率在70%左右,如果按照2000人认购,一手中签率应该是百分百。

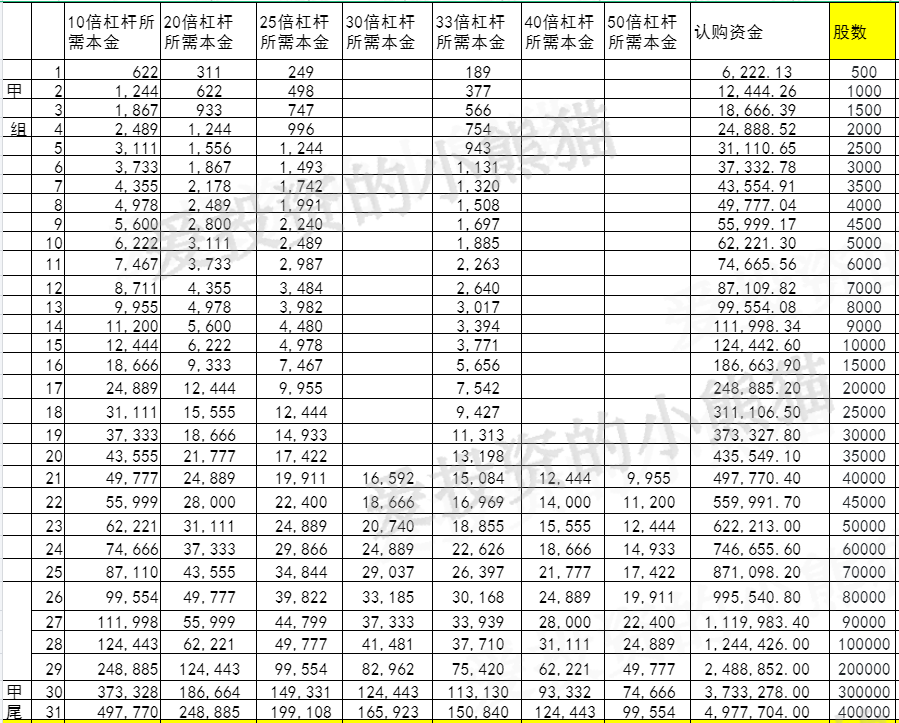

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 623万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

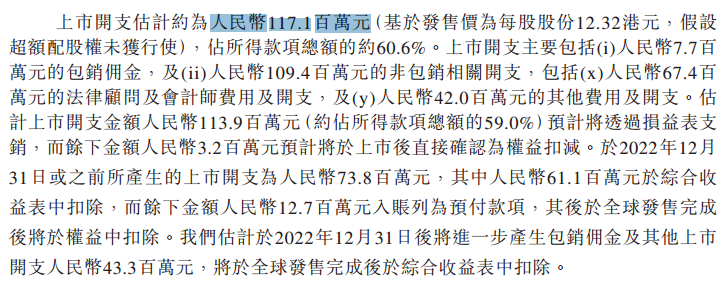

然后这个票招股书上按发售价12.32港元计算,公开的上市所有开支总额约为1.17亿人民币(约1.28亿港元),募资额约4.09亿港元,占比约31.30%,开支相比募资额算是比较多的了,这花的钱有点多。

这票打不打?且看我下面的分析:

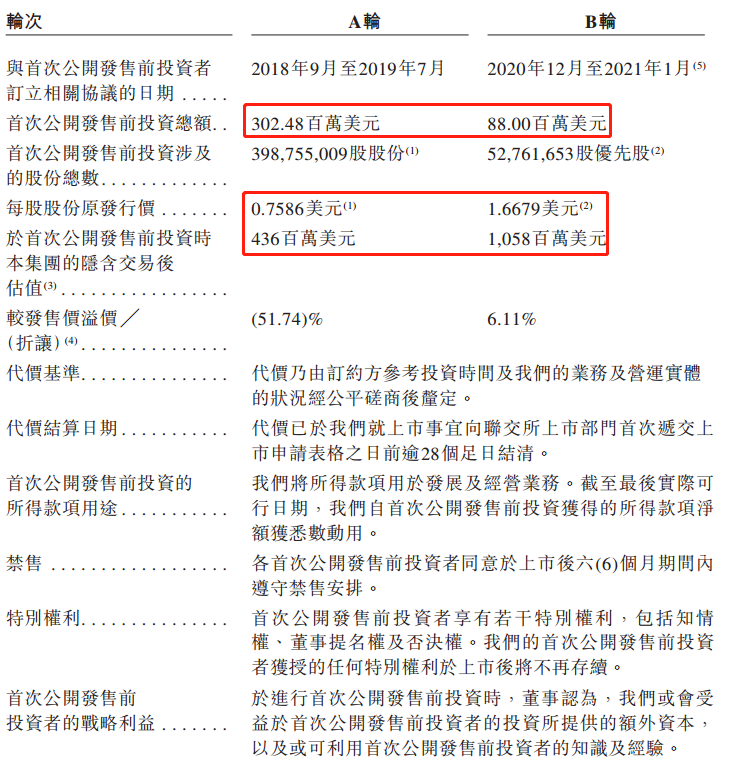

目前,艾迪康共引入了两轮融资,2018年9月至2019年7月,凯雷牵头共计投资3.0248亿美元,凯雷投资2.1356亿美元,中投公司投资2180万美元。随后在2019年7月,摩根大通等资本以代价1482万美元收购39亿股。其中,摩根大通投资785万美元。2020年12月至2021年1月,贝莱德等参与公司B轮融资,投资8800万美元。马来西亚主权财富基金国库控股投资4500万美元,清池资本投资700万没美元,贝莱德投资1800万美元,韩国未来资产证券投资300万美元,奥博资本投资500万美元。艾迪康的隐含投后估值从A轮首次公开发售前投资时的4.36亿美元增至B轮首次公开发售前投资时的10.58亿美元(约为82.72亿港元)。

艾迪康控股这一次发89亿,比最后一轮估值82亿多一点点,相比最后一轮进去的投资者也就10%不到的利润,不过这个估值在这个时间上市,进港股通是稳了,这种就属于不需要奋斗也就能躺平进港股通的,发的价格这么高就是不一样。

目前港股通的门槛也就62亿,这是妥妥的能进啊,卡的时间点也是刚刚好6月30号上市,上市当天就是港股通考试了。掐这个时间点,这真的是躺着进港股通了,他发89个亿市值,上市之后都不需要怎么涨就能进了,而且连市值管理都不需要做,因为上市之后630收盘就能直接纳入恒生综指,离港股通的门槛62亿还多27个亿呢,这么算跌27%都能平安的成功进入港股通了,毕竟上市首日流动性根本就不用考虑,肯定能满足要求。

这票虽然基石占去了71%,不过我们国配也没项目,公配就不参与了。

毕竟感觉吸引力还不如之前86%基石的这个来凯医药以及药师帮,不过药师班可能就得做好几个月了,药师班的国配我们有大金额的10万美元或者100万港币起投的,目前只剩下最后的这两天可以下单了。

来凯医药-B(02105.HK) 基石锁定了86%,国配流通份额不及乙组的 ——2023年6月新股分析

药师帮(09885.HK)躺着就能进港股通喽!中国院外数字化医药流通服务市场排名第一——2023年6月新股分析

本文作者可以追加内容哦 !