文:战兵

编:祺然

都说现在的云服务行业进入了“啃硬骨头”的阶段。 之所以难啃,是因为云服务已经渗透至千行百业,尤其是工业、制造业、能源等。极大考验着云服务厂商的行业Know-How。另一方面,客户也不仅仅希望“上云”,更希望在云上破解经营难题、实现持续增长,甚至业务流程重塑。 面对如此现状,各大云服务厂商除了加强底层自研之外,

还不断强化服务能力及生态能力,以更好地服务客户、拿下订单。 在云服务向经济社会深层渗透的新阶段,

依托数智供应链的京东云发起猛烈攻势,快速攀升至行业第四,并在多家机构关于产业云的排行中,超越阿里云、华为云等,成为行业第一。 那么,这种变化是如何发生的?京东云又是如何做到的?

01 云是手段,不是目的 云服务的实践源于电子商务,不论是国外的亚马逊云,还是国内的阿里云。相比实体门店,电子商务业务具备大规模、分布式、高并发的特点,为了实现可持续增长,

在保持超大规模的同时兼顾系统性能和可用性,并降低日渐高企的IT硬件成本,亚马逊和阿里都自研了基于电子商务的IT系统。后来,他们把这种IT能力开放出来,就成了云服务。

云服务的初期,大多以底层硬件共享为主,即IaaS(基础设施即服务),也叫上云阶段。企业把传统线下的数据库、存储设备等IT硬件变成线上的云服务,存储、计算等IT资源可以像水电一样,随取随用、按量收费。 工信部也先后印发《推进企业上云施行指南(2018- 2020 年)》《中小企业数字化转型指南》等文件,加快企业上云;并鼓励各地以“上云券”等方式支持中小企业上云用云。

目前,全国累计上云用云企业已超过360万家。 在越来越多企业上云的过程中,上云的客户及其需求开始变化。 初期,云服务的主要客户是互联网企业,如游戏、视频、音乐等公司,它们跟电商一样,需要应对高并发流量挑战。与其重金买硬件,不如买云服务,随取随用,成本更低而且弹性更大。国金证券的数据显示,2018年互联网企业在云市场的份额占比高达60.3%。 如今,云服务的客户早已超越互联网,渗透到制造、金融、能源、城市、农业等各行各业,业务场景也变得极其复杂。今年8月份,麦肯锡发布的《云端中国,展望2025》指出,在互联网、消费者领域的云计算业务相对饱和的背景下,

中国下一波云迁移浪潮可能会由工业和制造业等产业引领。 另一方面,越来越多企业上云后,开始意识到,上云只是手段、过程,经营好业务才是目的和结果。于是,云服务厂商提供的服务也从初期的计算资源租赁,变成了PaaS、SaaS等“云服务”,为客户的经营、增长提供各种解决方案。比如,京东云旗帜鲜明提出数智供应链,通过整体供应链大循环中的数字化管理,实现从供应链长链条中寻找增长机会。 这种变化可以简单用消费互联网和产业互联网做类比。云服务初期解决的是互联网企业的流量并发难题,其实是消费互联网的范畴,

但如今要解决千行百业的业务问题、增长难题,就要深入到各业务场景中,更像是产业互联网。 02 为何上链如此重要? 从消费互联网到产业互联网,云服务也要经历从上云到上链的变化。在京东云看来,上链是指其打造的数智供应链,数智供应链是在京东19年转型实践中,反复验证的一套数字化转型方法论,

旨在用数智化技术横向联结生产、流通、服务的各个环节,贯穿供应链全链条,助力企业客户在数字化转型中提升韧性。 那么,为何上链如此重要?

首先,这是云服务渗透到千行百业的必然结果。工信部《“十四五”信息化和工业化深度融合发展规划》提出,到2025年,工业互联网平台普及率达45%,企业经营管理数字化普及率达80%,数字化研发设计工具普及率达85%,关键工序数控化率达68%。这种数字化是覆盖经营全流程、供应链全链路的,也要求对应的云服务应该具备这种能力。

其次,上链解决了结果和目的的问题。

其次,上链解决了结果和目的的问题。上云更多是企业内部的在线化,而上链则是打破企业壁垒,从企业经营上下游、供应链的角度考虑问题,全链路推进数字化,更容易达到实现增长的目标。 数智供应链究竟如何帮助企业实现增长?其中包括1个数智化基础设施、6大业务应用场景。基础设施包括了区块链、大数据、人工智能、混合多云、数字员工等核心技术;6大场景则涵盖了数智采购、协同研发、智能制造、全域链接、价值服务、供应链一体化等企业经营方方面面。 不论是生产型企业,还是服务型企业,6大场景可以满足企业增长所需,而且是得到京东自身检验的。举个简单的例子,今年618大促期间,支付尾款4分钟后,家住江苏省常熟市东南街道的王女士就收到了智能快递车送来的京东商品。如此快速,绝不是传统供应链能做到的,而是数智供应链的销售预测、提前调配、物流响应等一体化能力达成的。 那么,京东云的数智供应链放在别的企业身上,效果如何? 快销品是对供应链及物流要求很高的行业,京东云联合伊利集团探索数字化创新,实现线上线下全渠道一盘货,使伊利库存成本降低8%;在工业领域,京东云数智供应链体现出更大优势它在常州与合作伙伴共同打造“超级虚拟工厂”,实现区域超700多家工厂6万多台设备接入,数智化协同消化15亿多剩余产能。 在能源领域,京东云帮助国家电投构建了覆盖“云-网-边-端”的天枢能源工业互联网,实现总部对全国产能、耗能、送能的集中调度与管理。不仅如此,还在广东省开平市,完成光伏新能源项目建设,并将利用绿能生产的马冈优品、大沙优品等特色农产品及其他工业产品,上架京东商城国家电投“三网融合”板块。 尤其是与国家电投的合作中,我们能看到,数智供应链是如何帮助企业实现目的和结果的。

它的服务范围远超出“云服务”的范畴,而是从企业经营出发,既做能源调度,还做农产品上行、电商板块。 数据显示,京东云目前已服务超95%的大型央企、近100座城市、2048家大型企业、914家金融机构和超207万家中小微企业。

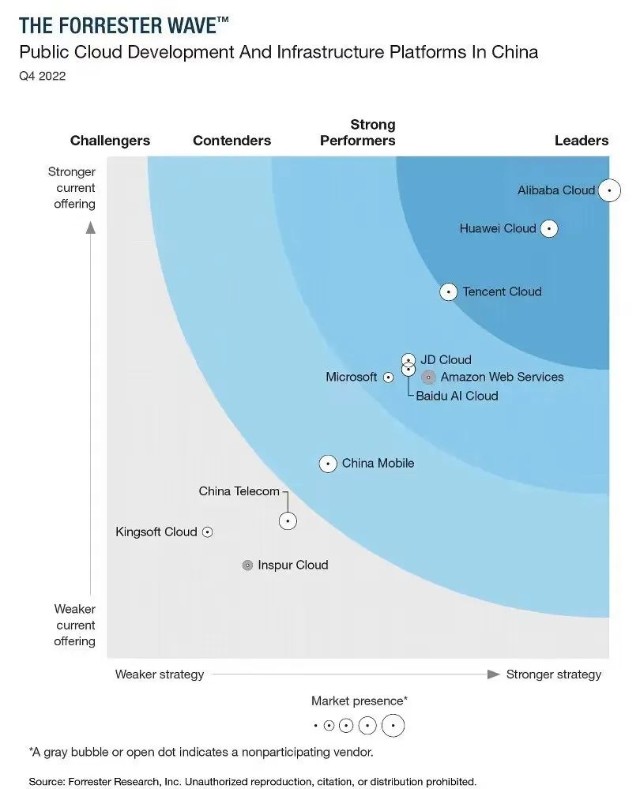

打个比方,云服务是一条能让企业驰骋的高速公路,上云是帮企业从马车换成了汽车,上链则类似驾校,帮助企业培养、具备驾驶汽车高速驰骋的能力。 03 争抢“第四朵云” 云服务市场的需求变化正在带来市场格局的改变。在国内云服务市场,前三一直相对稳定,有先发优势的阿里云,政府客户资源占优的华为云以及在游戏、娱乐等领域强势的腾讯云。 相比之下,第四名的争夺战显得更加激烈。百度智能云、京东云以及电信、移动等运营商云是旗鼓相当的竞争者。 日前,国际权威研究机构Forrester发布《The Forrester Wave:Public Cloud Development And Infrastructure Platforms In China,Q4 2022》报告,全面评估中国主流公有云厂商的战略、产品和市场格局。

结果显示,京东云超越百度云,排名第四。此前,全球领先的IT市场研究和咨询公司IDC《中国专属云服务市场追踪2021H2》报告中,

京东云也排名第四,增速23.6%,市场份额持续扩大。 不过,同样是前不久的Canalys报告显示,百度智能云仍是中国第四大云厂商,市场份额占比9%,年度增长 12%。 除了这两家,还有电信云、移动云等运营商云,凭借在政务资源及中立地位优势,也是“第四朵云”强有力的竞争者。 可以预期,在云服务向千行百业,向产业互联网渗透的趋势下,“第四朵云”的竞争才刚刚开始。

在新一轮以工业、制造业为代表的云服务浪潮中,云服务要更加落地,落到千行百业复杂的业务场景里。简单来说就是要懂产业、懂企业。 而在产业云这条赛道,京东云则是全行业第一。在亿欧智库《2022产业云能力研究报告》和头豹研究院的《2022年中国产业云市场研究报告》中,京东云均位列产业云综合竞争力第一,超过华为云、阿里云等。

这可能与京东自营电商基因有关。2022年三季度,在自营商品超过1000万SKU的基础上,京东库存周转天数继续保持31.7天的全球领先水平。它经历过超大规模产业链的复杂协同的考验,在应对各行各业的复杂业务场景中也有相对优势。 Forrester也在报告中指出,京东云拥有领先的数智供应链技术能力,在产品开发、规划、采购、制造和物流方面具备丰富的行业知识……对于寻求多云支持和供应链服务的公司来说,京东云是理想的选择。 在这几家竞争者中,京东云时间短、增速快,黑马成色足,凭借数智供应链坐稳第四朵云的迹象愈发明显。

结束语 经过十多年的发展,市场对云服务厂商综合实力要求越来越高,一些独立小厂市场份额不断萎缩、掉队。云服务已成为有实力玩家的战场。 随着云服务在企业的落地和深入,云服务还将进一步迎来洗牌和集中。毫无疑问,能帮助企业实现增长的云才是好的云,才能赢得更大市场份额。

图片来源于公开网络,侵删。 END