美国生牌(Lcut)现金流量表分析

作者| 陶瓷人73

由于美国公司的现金流量表多采用间接法编制:即将企业的净利润按照一步一步还原为经营现金流。这种方法很难让读者直观地了解企业的现金流活动。

因此我采用了直接法重新编制美国生牌(Lcut)2022年前三季度的现金流量表,以便投资者和债权人了解其真实经营状况。

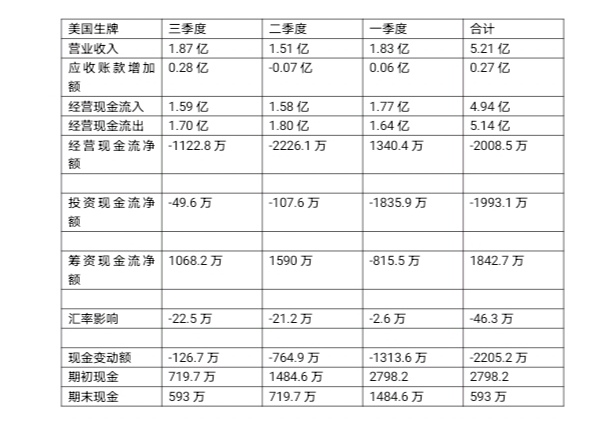

1. 美国生牌前三季度的营业收入为5.21亿美元,然而其经营现金流入仅4.94亿美元;低于其营业收入。值得注意的是三季度公司的经营现金流入仅1.59亿美元和二季度持平,但是公司通过增加赊销和应收账款实现了营业收入的增长(三季度营收1.87亿美元)。应收账款有形成坏账风险,不能够排除公司通过增加赊销来调节利润的可能。

2. 公司连续两个季度经营现金流入仅为1.59亿美元,叠加美联储加息的影响导致市场流动性紧张,可以推断公司四季度的现金流入难以改善。估计公司全年现金销售收入为6.54亿美元,对比2021年8.58亿美元现金收入,同比减少24%。

2021年 营业收入为 8.63亿美元

2021年 应收账款增加额500万美元

2021年 经营现金流入8.58亿美元

3. 由于经营现金流持续为负,公司通过增加银行贷款来补充现金。在过去的二、三季度公司共增加长期借款3284万美元:

二季度 2072万美元

三季度 1212万美元

合计 3284万美元

目前公司的银行贷款合计2.75亿美元,根据公司和债权人摩根大通银行的协议:公司抵押贷款额度上限为2.75亿美元。这就意味着债务人美国生牌已经达到贷款的上限,无法从银行获得新的资金来源。

结论:

由于美国生牌的经营现金流持续为负值;且债务人已经达到贷款额度上限(2.75亿美元),公司实际上已经丧失偿债能力。其破产重组的命运难以避免。

$华瓷股份(SZ001216)$

$国睿科技(SH600562)$

$美国生牌(NASDAQ|LCUT)$

本文作者可以追加内容哦 !