美国生牌公司(LCUT)偿债能力分析

美国生牌公司(LCUT)是美国第二大中国日用瓷进口商;是国内华瓷股份、高淳陶瓷和陶润瓷业的主要客户。

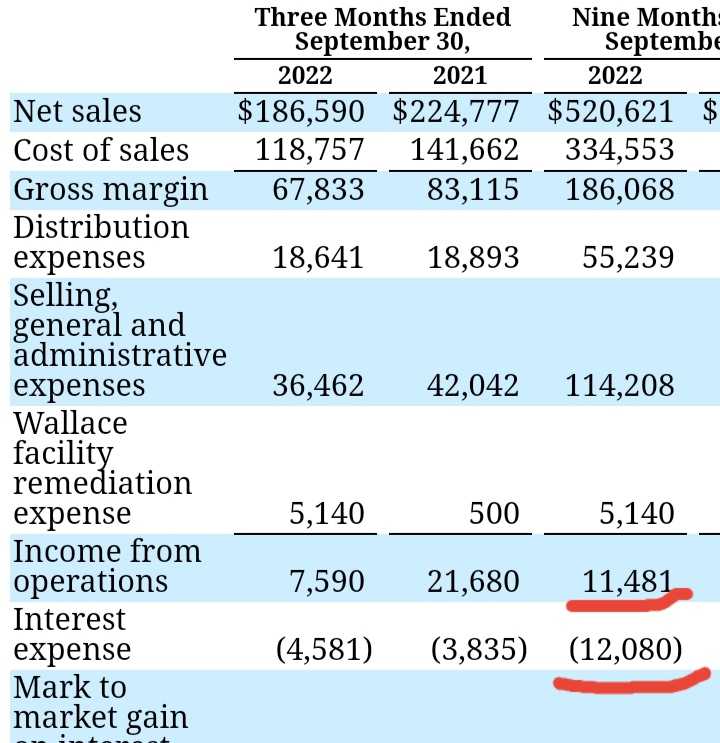

美国生牌前三季度营收为5.2亿美元,对比去年同期6.08亿美元;同比下降14.5%。

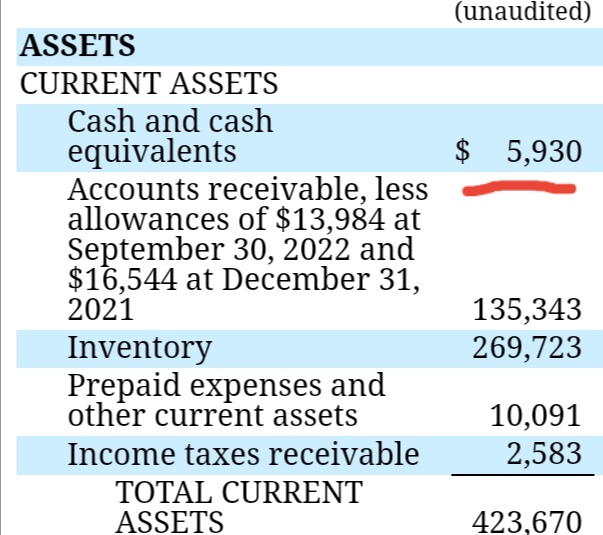

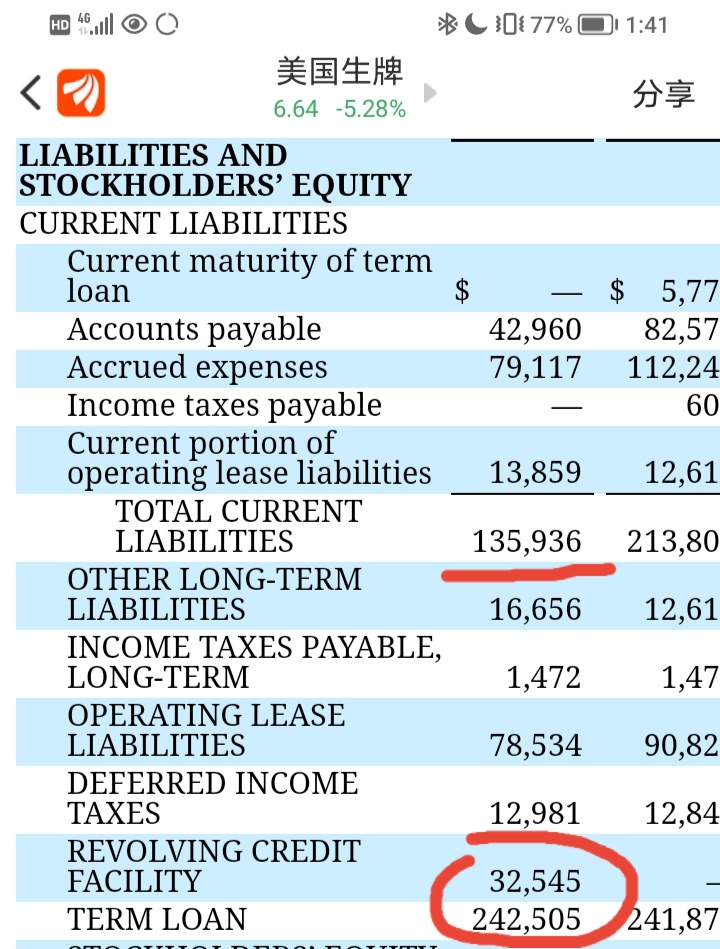

美国生牌公司的资产负债率高达69%,其有息负债高达2.74亿美元;一年到期的流动负债高达1.36亿美元;而公司账面现金仅存593万美元,现金比例仅为4.4%。说明公司控制现金支出的能力严重不足。

公司前三季度的营业收入为5.20亿美元,亏损943万美元。目前公司股价为6.65美元,低于每股净资产10.72美元。

公司的资产负债率高达69%,其中有息负债高达2.74亿美元;公司前三季度光偿还利息就高达1208万美元。而公司的营业利润(税前)仅为1148万美元,连利息支出都无法覆盖。

公司的经营现金为负2000万美元,说明公司光靠自身业务很难偿还债务。唯一的办法是借新还旧。

公司在三季度偿还了2500万美元的短期借款,其长期借款增加了3200万美元。

结论:美国生牌的销售和短期融资均出现问题。相比融资,销售的下滑是大问题。如果公司不能够扭转销售的不力局面,恐将引发银行抽贷和供应商挤兑的风险。

$美国生牌(NASDAQ|LCUT)$

$华瓷股份(SZ001216)$

$松发股份(SH603268)$

追加内容

本文作者可以追加内容哦 !

上一篇 & 下一篇