美国家庭用品上市公司lifetime主债权人摩根大通

$华瓷股份(SZ001216)$

lifetime向美国摩根大通银行贷款(资产抵押贷款ABL)余额$2.5亿 美元,其中$1.5亿美元债务将于2023年3月到期:距离主债权还款日仅剩半年时间;剩余债务2025年2月底到期。

lifetime提供的抵押物为对客户的应收账款和仓库存货:像lifetime 这种批发商自身并无多少值钱的房产抵押给银行,其各地的办公大楼都是租的银行不可能接受抵押。唯一能够抵押的就是应收账款和库存。因此厂商发的货有可能被客户作为抵押物获取银行受信。

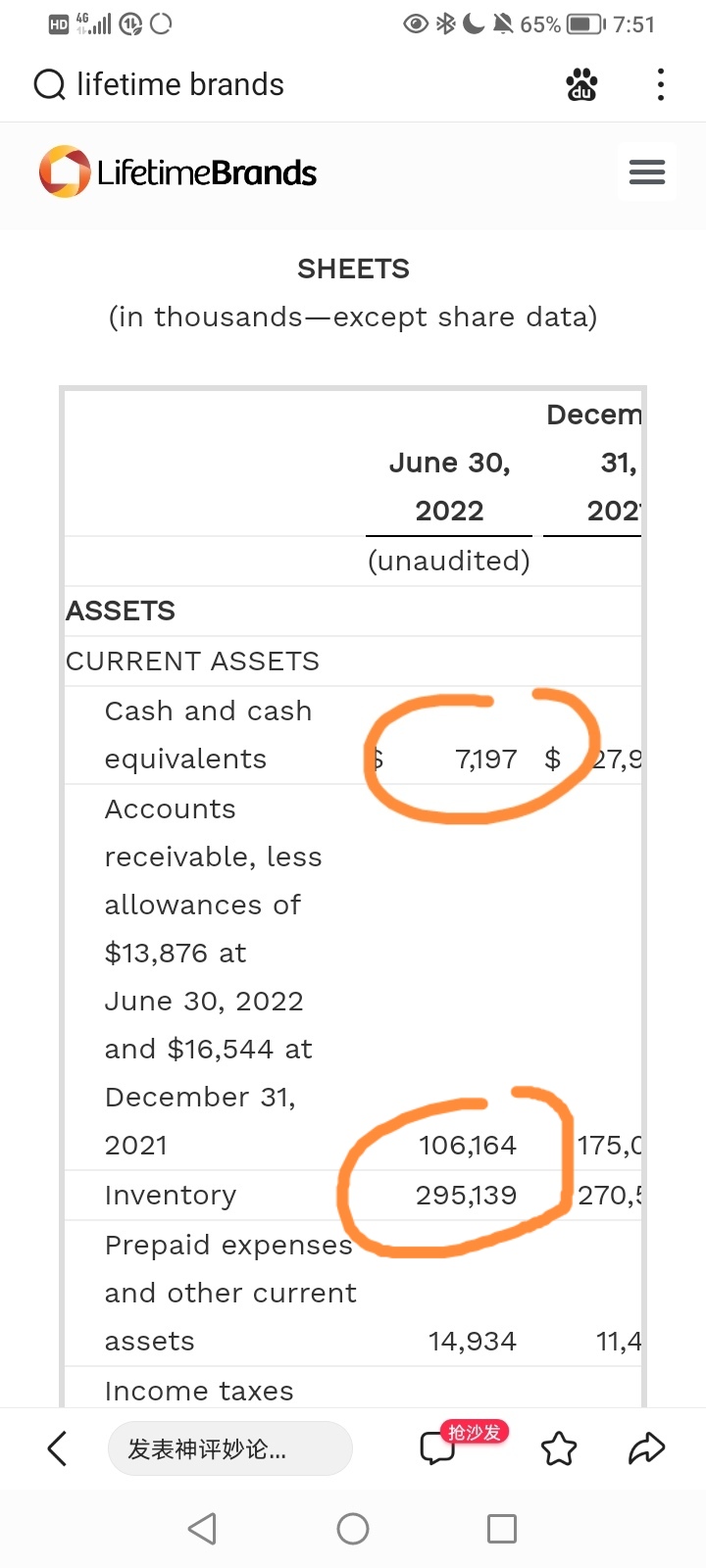

应收账款 1.05亿美元

存货 2.95亿美元

合计 4亿美元

抵押贷款余额 2.5亿美元

抵押率 =60%

银行历来注重的第一还款来源是债务人的经营现金流;只有在第一还款来源无法偿还债务时才会考虑第二还款来源:通过实现抵押权偿还债务。就是将库存商品低价折现以偿还银行债务:这部分收入优先支付的是银行等金融机构而不是供应商!

lifetime在今年2022前两个季度现金流为负2080万:年初公司账面现金2800万,现在只剩下720万美元。为何还要保留这720万现金?因为根据贷款协议 ,今年必须偿还摩根大通720万美元。这笔钱说什么也不敢动,否则银行提前收贷就要关门大吉了。

既然第一还款来源希望渺茫了,债权人很可能通过第二还款来源实现债权:如果债权人就物的担保实现债权,银行有权优先受偿。

厂商现在最需要关注的是客户的信用风险,而不是什么样品开发和新订单!美联储激进加息,市场流动性急剧萎缩。哪里还有什么新订单?!不过虚张声势转移注意力的障眼法罢了。

客户这个时候越不希望厂商其真实财务状,厂商越应该警觉客户真实意图和摸清客户底牌。

笔者再次建议厂商暂停发货,甚至行使不安抗辩权单方面解除合同,以确保自身权益不受侵犯。

本文作者可以追加内容哦 !