股市早闻丨形势继续严峻,机会孕育而生!

2020年4月1日 星期三

宏观新闻

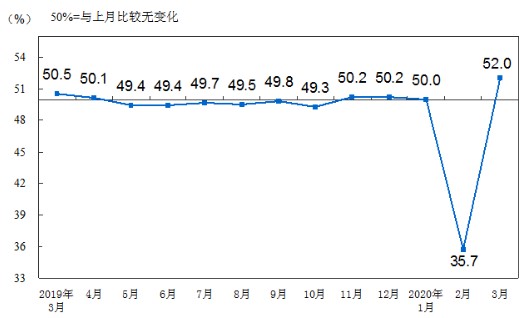

1、统计局:3月,制造业PMI 52.0%,比上月回升16.3个百分点。非制造业商务活动指数为52.3%,比上月回升22.7个百分点。仅凭3月份PMI数据尚不能判断经济是否已经企稳回升,PMI的环比回升并不意味着其他主要宏观经济数据一定会发生同向变化。

2、国务院常务会议:确定再提前下达一批地方政府专项债额度增加面向中小银行的再贷款再贴现额度1万亿元,引导公司信用类债券净融资比上年多增1万亿元;为促进汽车消费,将年底到期的新能源汽车购置补贴和免征车辆购置税政策延长2年;中央财政采取以奖代补方式,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车。对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。

点评:3月PMI数据只是在政策推动复工的大背景下,制造业生产的一个正常环比修复,3月PMI数据再次凸显国内经济当前的关键、内需不足,扩内需将成为下一阶段政策的重中之重。与3月27日中央政治局会议在经济下行压力加大之下,调节收支平衡、扩大内需、以基建消费拉动内需相印证,预期4月降准、降息概率增加、宽松政策将进一步加码,全球疫情进入一个峰值拐点。我们的策略逐渐从控制好仓位到逐步中线建仓过渡,短期还是等待指数企稳寻求右侧交易机会。

热点题材

1、国外最大生产商工厂关闭延期 产业基本面拐点或将到来

点评:Lynas作为全球最大的稀土供应商拥有本国内独立矿山与全球最大的稀土加工厂。Lynas Corp在马来西亚的稀土加工厂,是在中国之外唯一能够进行大规模稀土精炼的地方。业内人士表示,稀土行业上游资源供给端收缩预期提升,稀土产业链整体库存水平较低,基本面拐点或将到来,稀土价格有望反弹。

2、饲料价格普涨 农产品需求不断增加

点评:疫情影响下,2月饲料价格普涨。前期原料端的加工企业复工受影响,供应减少,道路管制、人员短缺等因素又影响饲料企业采购原料,养殖端普遍缺饲料因此采购积极性较高,整体上饲料行业库存有所下降。

3、国务院:支持浙江自贸试验区适度开展成品油出口业务

点评:国务院发布关于支持中国(浙江)自由贸易试验区油气全产业链开放发展若干措施的批复。加快舟山绿色石化基地建设,利用国际先进的化工生产技术,聚焦高端化学品和化工新材料,发展化工下游精深加工产业链。加速油气进口、储运、加工、贸易、交易、服务全产业链发展。支持打造液化天然气(LNG)接收中心,为国内天然气供应提供保障

3月PMI、扩大内外需是根本

中国3月官方制造业PMI为52%,预期42.5%,前值35.7%。非制造业PMI为52.3%,前值29.6%。

整体来说超过预期,但是不能过于乐观。因为是一个环比数据

1、PMI数据是环比数据,3月52%的数据是建立在2月低基数的基础上,所以3月数据超过疫情前数据,不代表制造业生产已经恢复至疫情前水平,只能说相比2月份有一个环比的改善。

2、3月生产指数54.1%,新订单指数52%,虽说都有一定的环比修复,但是新订单指数明显落后于生产指数,表明当前虽然加速复工,但是需求的修复明显滞后于生产。

3、3月原材料库存指数只有49%,这说明整体制造业还处于主动去库存阶段,也从侧面说明需求仍旧低迷。

4、3月新出口订单指数为46%,虽然相比2月有所改善,但是整体外需依旧低迷,并且低于疫情前的水平。

形式比较严重、机会孕育而生

1、复工复产加快,但内外需皆弱,扩大内需是当务之急、本次疫情影响对全球经济影响非常大,必须做好充分的准备、复工不完全等于复产,疫情冲击导致当前同时面临内外需下滑,特别是生活性服务业、出口型企业。

2、虽然国内外形势异常严峻,但我们正面临千载难逢的历史性机遇。中央政治局会议明确提示扩大内需、以消费与基建动经济增长,全面进行复。加快应急医疗、医疗体制、社会治理、减税降费、多层次资本市场等方面改革,比较容易形成共识,阻力最小方向的改革。同时要做好不卷入到是非之中,不卷入到地缘冲突,为国家发展争取战略机遇和时间窗口。

3、企业预期环比改善,但产成品库存积压,自疫情爆发以来,中国财政货币双发力,政治局会议强调要加大宏观政策调节和实施力度。整体来说大型企业在生产、需求以及经营预期方面均好于中小型企业,小型企业经营预期较大改善,但订单恢复仍然较慢。

扩大内需、促进汽车消费

李克强31日主持召开国务院常务会议,为促进汽车消费,会议确定,一是将新能源汽车购置补贴和免征购置税政策延长2年。二是中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车。三是对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。

通过促进汽车限购向引导使用政策转变,支持引导各地制定奖补政策。随着各地出台汽车消费刺激政策,预计未来或有更多城市跟进出台刺激政策。随着疫情好转、陆续复工与生活秩序逐步恢复,车市将迎来回暖,前期积压的汽车消费需求也将释放。

说白了,一切的政策都是围绕3月27日中央政治局会议、下行压力加大之下,调节收支平衡、扩大内需。

后市策略

在底部大家一定要把握核心主线,不忘初心、方得始终享受一波牛市的红利。当前处于估值低位、从信贷、债务、股市运行的大周期来看,A股进入牛市3年上涨的运行阶段。当前处于牛市底部阶段,从大的投资格局来看把握科技硬核的主动配置与券商的被动配置是这一波牛市核心。

当前我国国工作中心由疫情防护向复工过渡,非常之时、行非常之举国家大力发展新老基建、扩大内需、调节收支平衡才是根本,当期一切核心都围绕3月27日中央政治局会议展开。

政策将全面放开,预期4月降准、降息概率增加、宽松政策将进一步加码,全球疫情进入一个峰值拐点。我们的策略逐渐从控制好仓位到逐步中线建仓过渡,短期还是等待指数企稳寻求右侧交易机会。

长线投资:大金融(优质券商)、硬核科技(5G与新能源汽车——新基建)

中线投资:基建、优质消费股

热点题材:农业、维生素、汽车

风险提示:大股东减持、商誉风险、操作不对称风险、一季度业绩不及预期

作者:刘有才 执业证书:A1130613080001

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担

往期推荐:

股市早闻丨宽松闸门已经打开,新老基建齐头并进! 股市早闻丨新一轮宽松政策正在路上!推荐阅读:浙江传来大消息!美国人最担心的一天,真的来了!真的来了!白眼狼真多啊!!