12月6日丨乘用车行业动态!

2005-2016年乘用车销量CAGR 为17.9%,2009、2016年分别由于国家货币财政政策以及车辆购置税减半政策的刺激,形成了较明显的增速“波峰”。

2018、2019年由于车购税优惠透支和经济增速下滑,乘用车销量增速首次连续两年负增长。根据中汽协口径,2018 年下半年同比下降 11.9%, 全年销量 2371 万辆,下降 4.1%,是1990 年以来的首次下降。2019 年延续了 2018 年的下降趋势,1-10 月产销分别完成 1701.2 万辆和 1717.4 万辆,分别同比下降 12.1%和 11%。

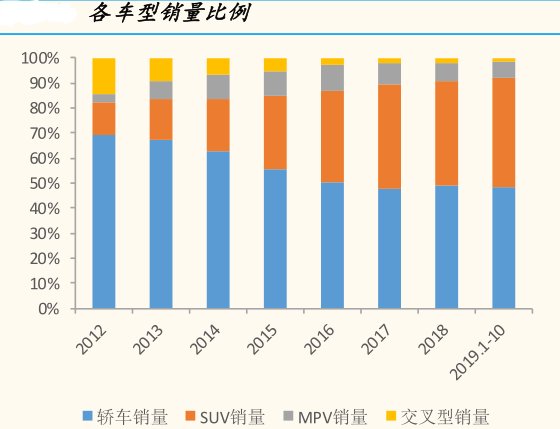

分车型看,SUV自2013年以来高速增长的红利期结束,2019年前10月销量下降 8%,比市场略好;轿车市场份额受 SUV挤占,2013年以来表现一般,2019 年前 10 月销量下降 11.8%,小幅低于市场增速;MPV经过 2016 年二孩政策刺激销量增长 18%后进入低迷期,2019 年前10月销量下降20.7%。

经济增长放缓是车市下滑主因, 购置税优惠及国五清库透支效应逐步消退。近年来我国GDP 和可支配收入增速放缓,汽车作为单价和需求弹性较高的可选消费品类,需求受到较大影响。

国务院自2015 年10月至2016年12 月实施1.6L及以下排量乘用车购置税减半政策,2017 年为7.5%,2018年起完全退出恢复 10%。2015 年前 9 月销量增速 2.7%,2016 年的销量增速上升到 15.3%,2017 年购置税优惠减半,销量增速降低到 1.4%。2018 年政策完全退出后,销量下降 4.1%(如下图)。

自主品牌2018 年和2019 年前10月销量分别下降16.2%和13.3%,市场份额从 37.4%下降到 32.4%。自主品牌车企表现分化,其中销量排名靠前的车企表现较好。以 CR5为指标,从 2017年17%增长到今年前10月的18.2%,逆势增长1.2pct,其中吉利、上汽乘用车表现最好,市场份额分别上升1.11和 0.72pct。长安表现较弱,市场份额下降0.71pct。

主要车企销量数据:

广汽集团:今年1-10月销量186.1 万辆,同比下降4.4%,表现好于市场。

上汽集团:今年1-10月销量495.8 万辆,同比下降13.7%,略低于市场。

吉利汽车:今年1-10 月销量108.8万辆同比下降约14%。

长城汽车:今年 1-10 月销量 83.9 万辆,同比增长6.6%。

通过对公募基金仓位的统计,汽车行业占股票投资市值比仍处于下降趋势,最新 2019 年中报公募基金投资汽车行业股票占市值比仅为2.48%,同期股票市场标准行业配置比例为 2.78%,实际与标准之间有 0.3pct 差距,仍处于低配状态。

新能源车方面,2019年1~10 月75.5万终端销量(58.7 万纯电,16.8 万插混)、85.8 万中汽协销量(66.6万纯电,19.2 万插混)看,下半年整体车市承压,年末冲量动力有限,预计 2019 年新能源乘用车销量中枢在 110 万辆区间,新能源汽车整体销量达126万。

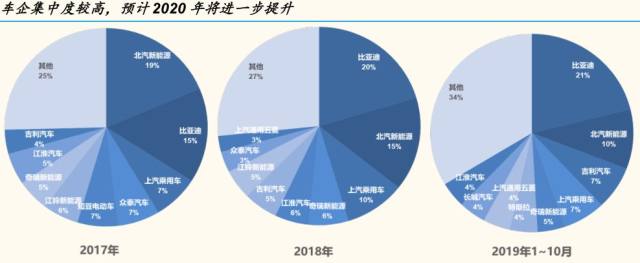

自2017年起,新能源汽车车企市占率向头部集中,2019 年前 10 月 CR5 达 50%(2017年 R5 为55%,2018 年为57%,2019年下滑主要受合资车企新车型销量扰动),其中 TOP 2(比亚迪与北汽新能源)长期占据约三分之一市场(如下图)。随着补贴退坡的成本压力,随落后车企逐步被淘汰,市场集中度将加速提升。

作者:周红生 执业证书:A1130616110001

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担