从零开始打造职业交易:菜油何时休?

菜油何时休

菜油概述:

菜籽经过机械压榨后得到菜籽油和菜籽粕,菜油外观呈棕黄或棕褐色,具有浓香风味。菜籽经过压榨提油后的残渣称为菜籽饼,再经过浸出提油后的残渣称为菜粕,菜粕一般呈黄色或浅褐色,形状为碎片或者粗粉末并夹杂小颗粒。

我国春菜籽一般每年4-5月份播种,当年10-11月份收获,冬菜籽一般每年10-11月份播种,次年5-6月份收获。我国种植的菜籽主要为冬菜籽,产量占比约80%。

湖北、湖南、江苏、安徽长江中下游区域,主要种植冬菜籽,是传统的油菜种植重点区域,其中湖北的种植面面积和产量曾经在全国排名第一,但整个长江中下游区域的菜籽播种面积逐年下滑,目前产量占比下滑25%左右。

菜油价格形成机制:

菜油、菜粕的成本分析方面可以总结以下几个规律

大多数时候,菜油和菜粕的进口成本高干国内菜油和菜粕的期,现货价格,也就是说,一年之内进口利润倒挂的时期为主。投资者需要关注进口利润顺挂的时期,商业进行套期保值对期货价格的影响。

菜籽,菜油,菜粕全年的进口同比是增加还是减少,是国内菜油,菜粕的需求驱动,同时叠加加拿大菜籽的产量,其国内压榨以及出口的变化来共同决定的,菜油、菜粕的预期需求增减和实际需求增速会存在差异,实际的需求增减是影响油厂压榨开机率的主要因素,预期和实际的差异造成了油厂的库存波动,从而影响价格。

菜粕、菜油价格的形成机制:不能不谈的消费替代问题

在分析菜油、菜粕的消费之前,投资者需要首先分析油脂和蛋白的消费。油脂和蛋白消费的长期增速是人口结构和增速、经济发展的阶段、居民消费习惯等宏观因素决定的,长期趋势从形成、发展到扭转一般是一个较长的周期。

菜油和菜粕的消费增速是在油脂和蛋白的消费增速这个大范畴之下,考虑菜油和其他油脂的消费替代、菜粕和其他电蛋白之间的消费替代。影响消费替代的主要因素是价差,但是我国西南地区有消费浓香菜油的习性,菜粕在低端水产料中必须添加一定比例,这会导致需要异常高的价差才能抑制这一部分相对刚性的需求。

随着国产菜籽产业的变迁,菜油、菜粕的需求高度依赖进口来满足,奠定了我国豆菜粕价差大部分时间在低位运行

菜豆油价差大部分时间在高位运行。豆粕蛋白含量平均按43%计算,菜粕蛋白含量平均按36%计算,则菜粕的蛋白含量为豆粕的84%,不考虑饲料中菜粕和豆粕的吸收比例差异,则菜粕/豆粕的比价低于84%,菜粕才具有价格优势势。

相关替代品的价格分析

我国菜籽、菜油、菜粕的进口依赖度高,我国的菜籽及产品进口几乎95%以上来自加拿大,同时加拿大是全球最为为重要的菜籽产区以及全球最大的菜籽出口国、全球最大菜油和菜粕出口国,因此加拿大菜籽的供需分析在菜系分析框架中占据重要的地位。

菜籽是加拿大最为重要的油料作物,长期来看,其产量还有上升的空间,而全球其他主要产区,除了乌克兰之外菜籽产量都进入了相对稳定阶段,产量没有长期增长的趋势。这一现状造成了全球菜籽产量对天气较为敏感。全球菜籽的需求方面,国产菜籽产量萎缩、储备菜油去库存导致中国的需求对外依赖程度越来越高,欧盟和美国的需求平稳。因此当全球菜籽出现减产的年份,通过成本传导,会造成我国菜籽和产品的价格上涨的弹性加大。

替代品的供需分析

菜籽和产品的供需分析不能脱离其他油脂油料品种而单独进行,统计发现,菜粕和豆粕的价格高度相关,菜油和豆豆油、棕榈油的价格高度相关。

上图是菜油和豆油以及棕榈油价差走势相关性

豆油的供需分析:我国豆油的供需结构中,商业进口豆油的比例很少,豆油的供应基本取决于进口大豆的压榨量,而进口大豆的压榨节奏主要取决于豆粕的需求而不是豆油的需求。豆油需求的分析思路和菜油的需求分析思路一致,区别在于没有习惯消费豆油的地区,豆油的消费对价差更加敏感。

棕榈油的供需分析:我国棕榈油的供应全部来自进口,因此棕榈油的供需分析离不开棕榈油产地的供需分析,全球棕榈油的产量80%以上集中在印尼和马来。马来棕榈油的供需数据相对透明,当棕榈油产地的供应大于需求,库存增加,则往往价格下跌,国内棕油进口利润好转,利于进口增加,反之亦然。

现货基本面:

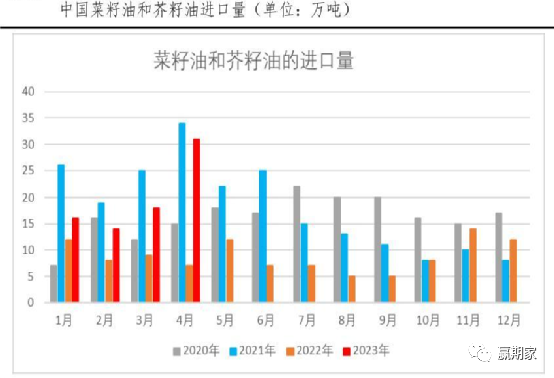

据中国海关总署的数据显示,近月进口菜籽约60万吨,进口菜油31万吨。

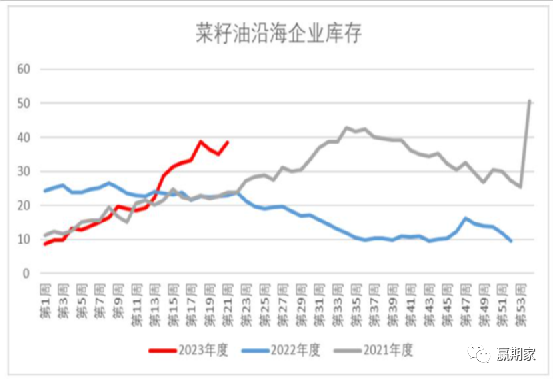

库存情况:

在大量菜籽入库及油厂高开工率的背景下,菜油产量不断提升,但下游需求未能同步回暖,导致沿海库存延续累库。

需求情况:

5月炼油厂菜油累计提货量小幅上升,但随着天气逐步炎热,菜油消费将逐步进入消费淡季。

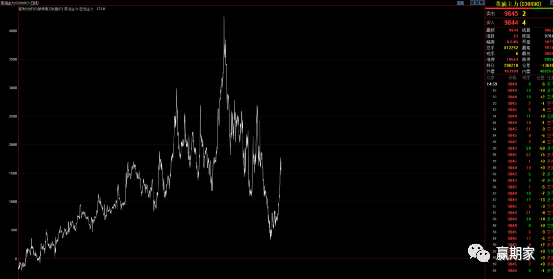

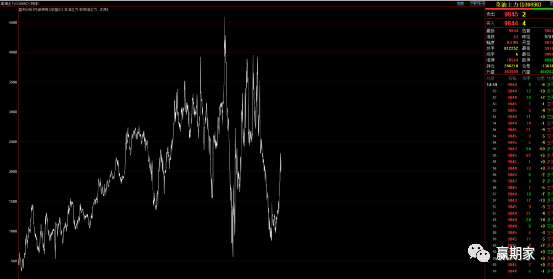

期货方面:

菜油短期快速拉升,高位获利盘增多。市场存在一定炒作,天气升水的预期较为充分,供给端尾部行情一般波动较大,需警惕其预期转变为事实的过程中价格回落的风险。菜系榨利恢复,进口菜籽压榨利润过去一周保持稳定,预期远端进口菜籽船期会小幅增多。策略上,多单继续减持。2309合约上方压力10000.

本文作者可以追加内容哦 !