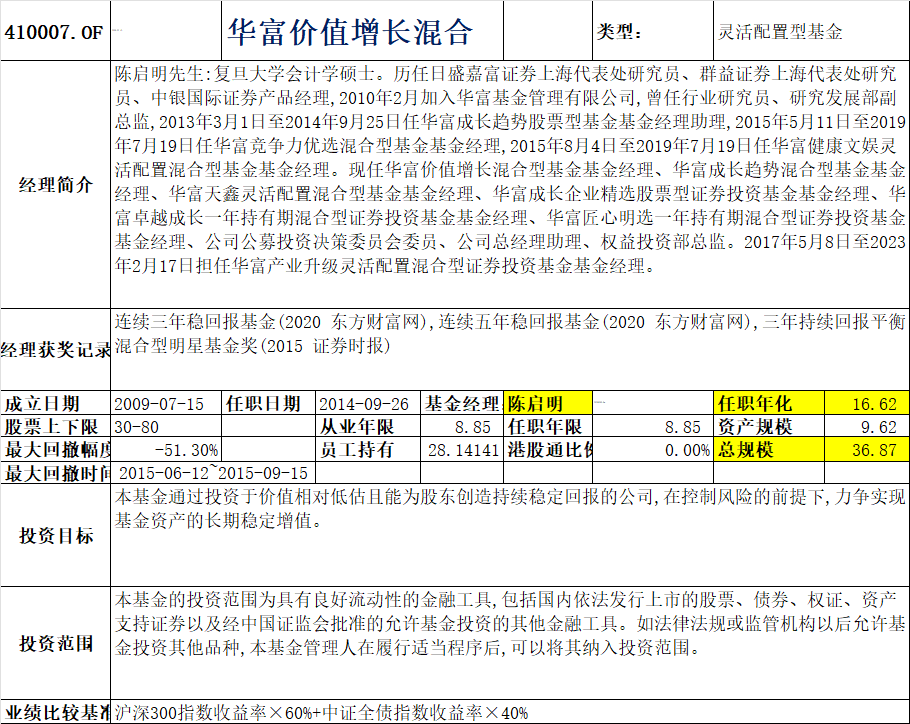

华富基金二季报看数据-华富价值增长混合-陈启明

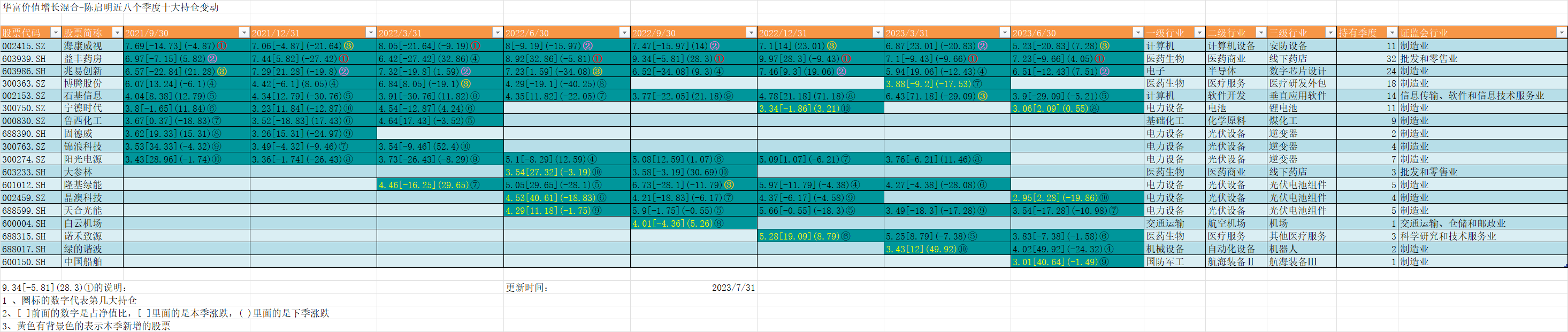

本基金二季度股票投资占基金资产净值比例79.2,增仓到历史高的位置,本基金合约最高是80。本季度十大持仓变动三只(新增宁德时代、中国船舶、晶澳科技,退出隆基绿能、博腾股份、阳光电源),行业上,医药生物(益丰药房、诺禾致源)、电力设备(天合光能、宁德时代、晶澳科技)、计算机(海康威视、石基信息)、电子(兆易创新)、机械设备(绿的谐波)、国防军工(中国船舶)。

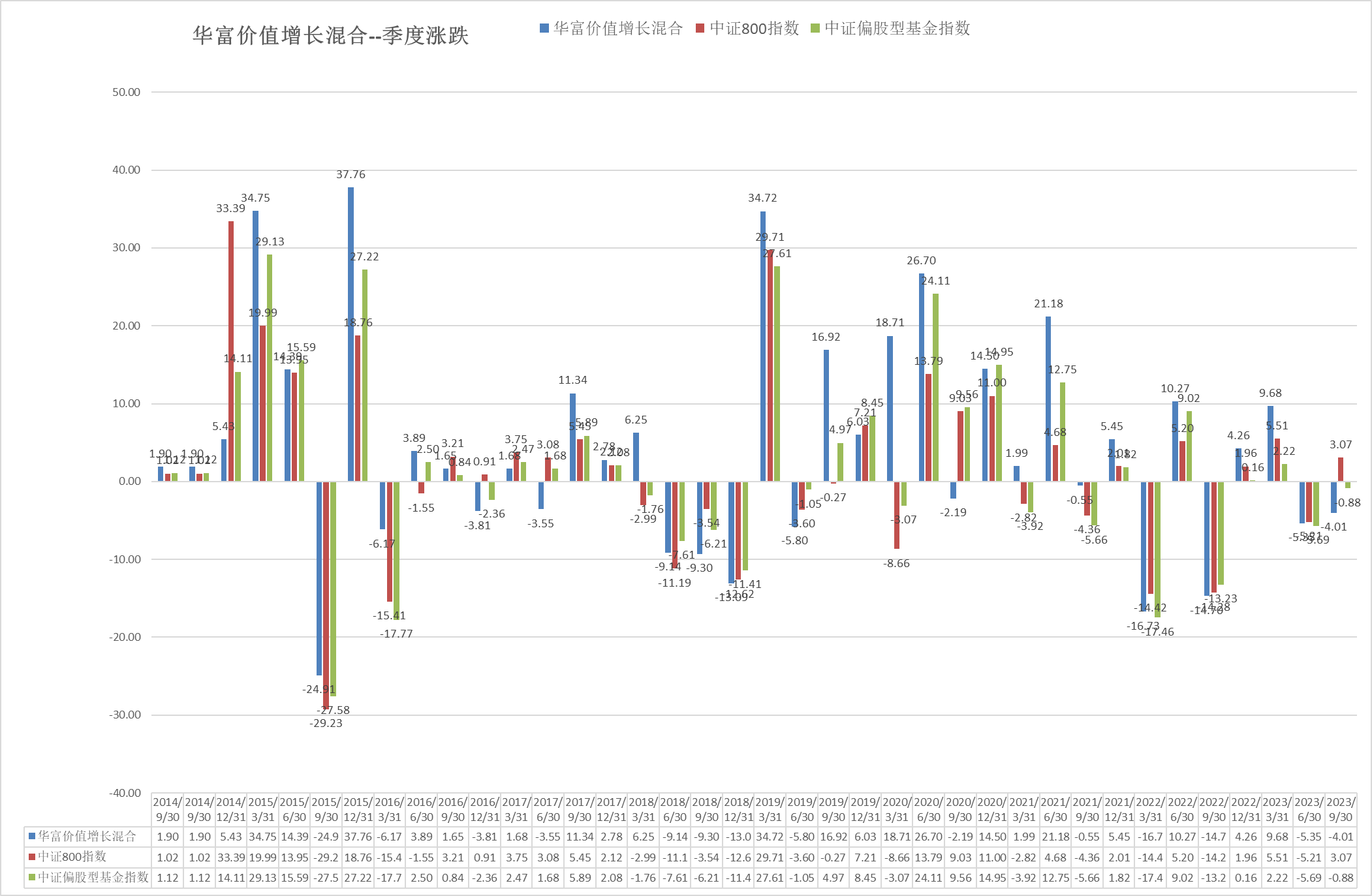

季报运行分析:2023年二季度,经济恢复势头有所放缓,内生动力不强、总需求不足的问题突出,这既体现了疫情“疤痕效应”的影响,也叠加了经济转型升级的结构性阵痛。 宏观数据来看,消费与服务业是拉动本轮经济复苏的主要动力,基建和制造业投资继续发挥稳增长的关键作用,出口产品和目的地市场结构进一步变化。投资方面,1-5月,全国固定资产投资(不含农户)188815亿元,同比增长4.0%,从环比看,5月份固定资产投资(不含农户)增长0.11%,反映出投资仍具备韧性。三大分项中,基建、制造业投资复合增速回升,地产投资复合增速降幅继续扩大。具体来说,基建方面,估算5月新、旧口径基建两年复合增速分别回升至6.1%、10.7%,电力投资表现最为亮眼。制造业方面,估算5月制造业投资两年复合增速回升至6.1%,但主要行业投资复合增速跌多涨少,企业家投资动力仍然偏弱。地产方面,估算5月地产投资复合增速降幅持续扩大至5.6%,实物量整体边际转弱,竣工面积复合增速转负、施工复合增速降幅扩大,新开工面积复合增速降幅仍然较大。消费方面,5月份,社会消费品零售总额37803亿元,同比增长12.7%。其中,除汽车以外的消费品零售额33875亿元,增长11.5%。分类型来看,餐饮走弱,商品零售走强。商品零售来看,必选消费与可选消费复合增速均边际改善,其中汽车促销的拉动作用更强。出口方面,5月中国出口增速(以美元计价)同比-7.5%,较前值下滑16.0个百分点,前期疫后修复完成和春节基数效应过后,出口表现逐步回归正常中枢。 国内市场二季度各指数有所回调,上证指数、沪深300、创业板指涨跌幅分别为-2.16%、-5.15%、-7.69%。 行业表现方面,中信一级行业指数涨跌幅居前5位的依次为通信、家电、传媒、机械、电力及公用事业,涨跌幅分别为12.83%、7.12%、6.86%、5.24%、4.18%。下跌方面,消费者服务、食品饮料、农林牧渔、建材、综合跌幅居前,涨跌幅分别为-23.89%、-11.34%、-10.72%、-10.38%、-9.37%。回顾产品二季度表现,受益于高端制造、自主可控、AI方向的布局、以及新能源板块个别板块的反弹,本基金跑赢创业板指,但由于宏观环境仍然承压,和国民经济相关度高的板块相对一般,因此整体表现中规中矩。 展望2023年三季度,全球经济增速或将继续放缓,出口增长面临压力,中国经济增长仍将主要取决于内需的恢复程度。本基金继续看好长期持有的三大板块,包括科技、新能源、医药,尤其是科技板块呈现出较多的积极信号,供给方面可以看到若干板块开始涨价、稼动率提升、库存持续去化、价格联盟等基本面向上的变化,需求方面涌现出例如AI、机器人等创新因素的强驱动力。对于新能源和医药仍然看好中长期需求的确定性,短期由于市场情绪、基本面阶段性承压导致板块有所回调,但当前位置倾向于认为是磨底阶段,大幅下跌空间不大,本基金会淡化择时,在核心赛道中注重公司业绩增长的确定性,同时结合估值性价比进行配置。

下面我面在结合一些表格数据具体分析一下

(小提示:1、每季度报告会披露十大持仓、证监会行业分类、投资港股通的有另外的港股行业分类、份额规模等等。

2、半年报(8月份披露)、年报(第二年4月份披露)更加具体除上面的外还披露全部持仓、买卖占比前20的股票情况、持有人户数结构等等

3、所以像第三方行业持有数据、换手情况、内部人持有情况等都只有半年报和年报披露的数据来整理。)

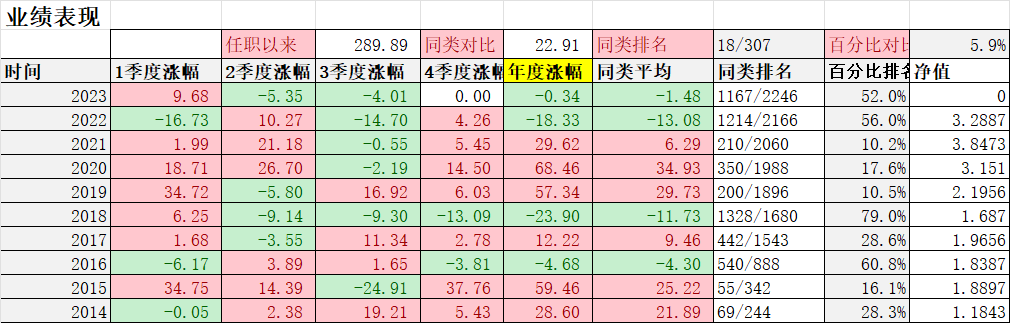

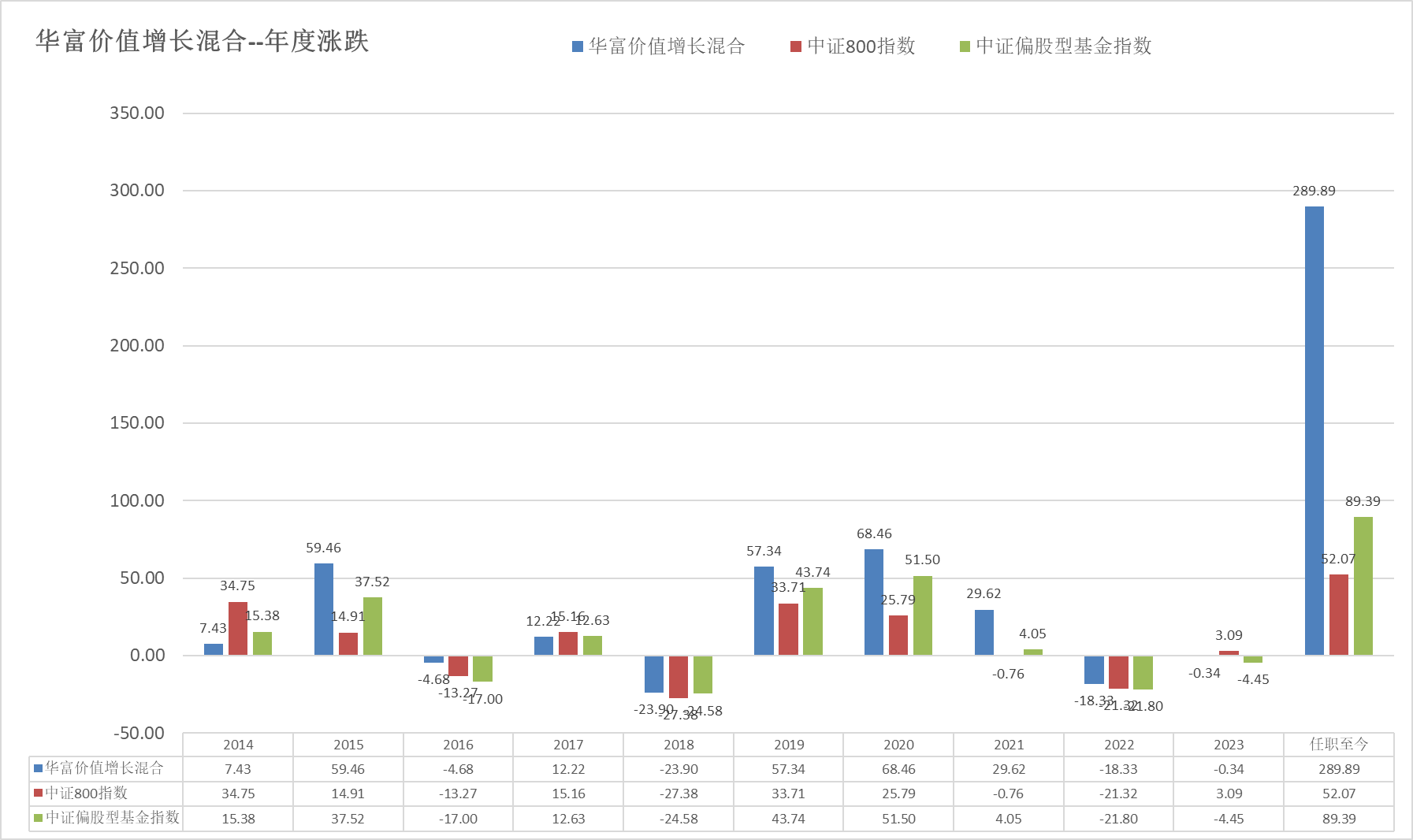

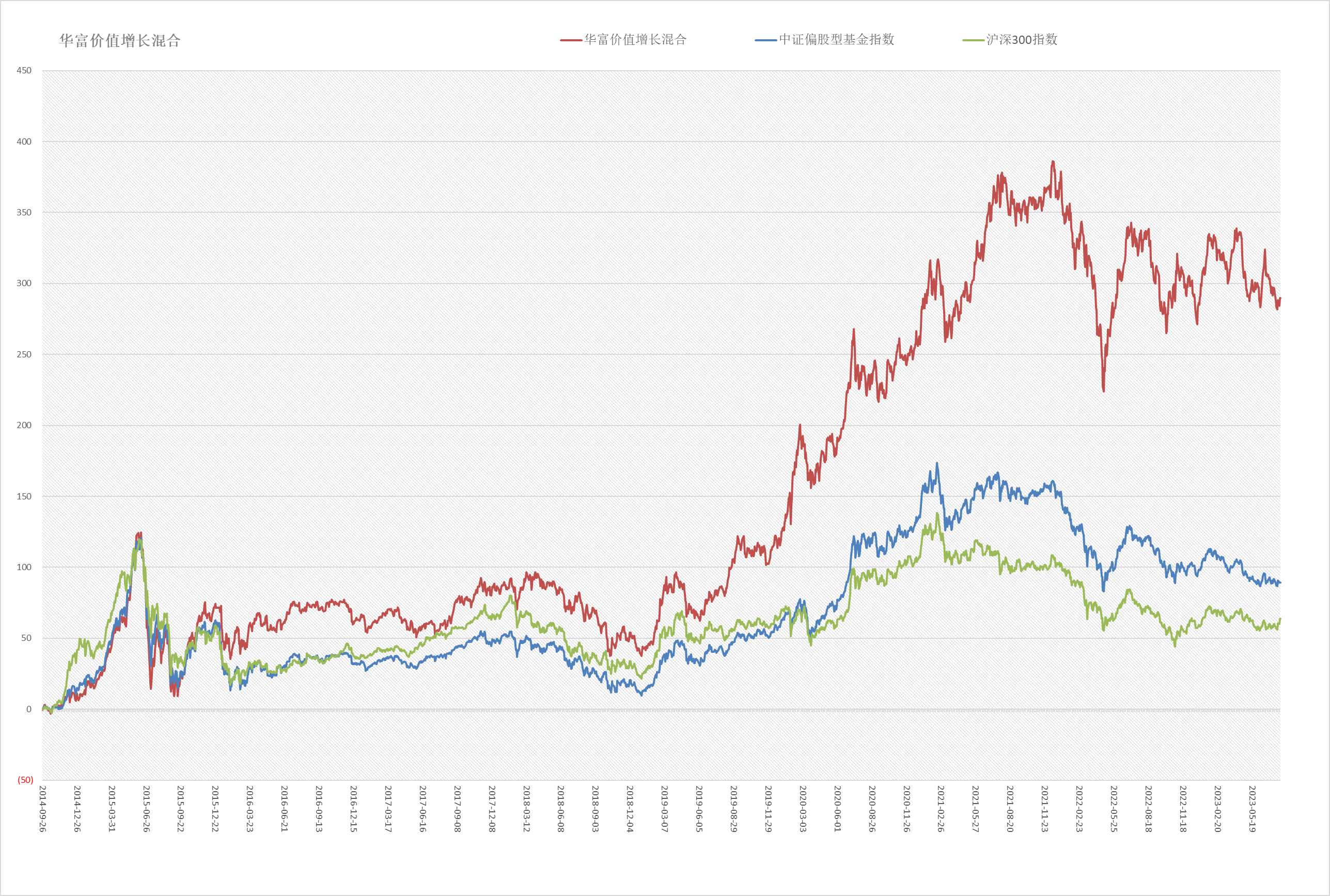

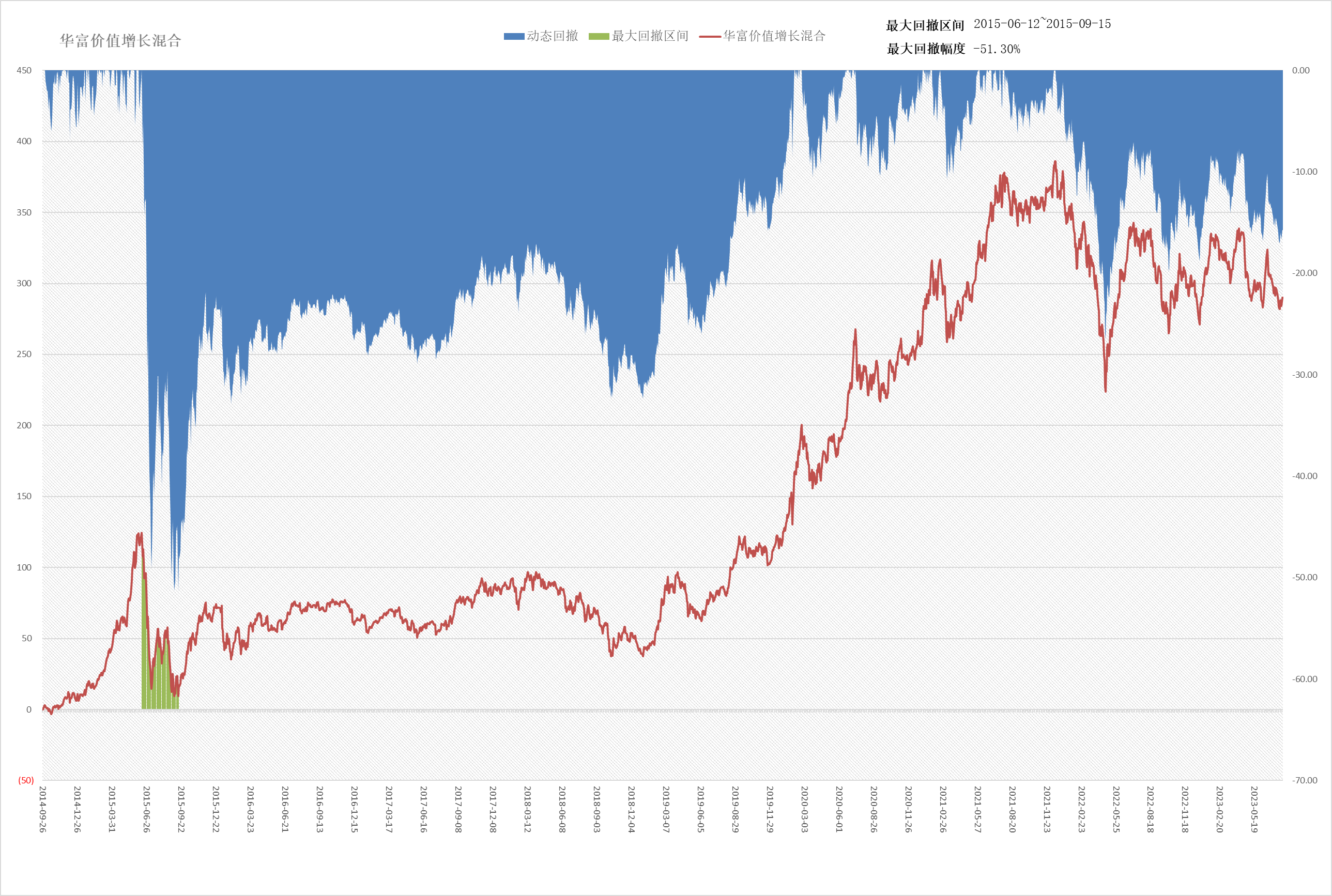

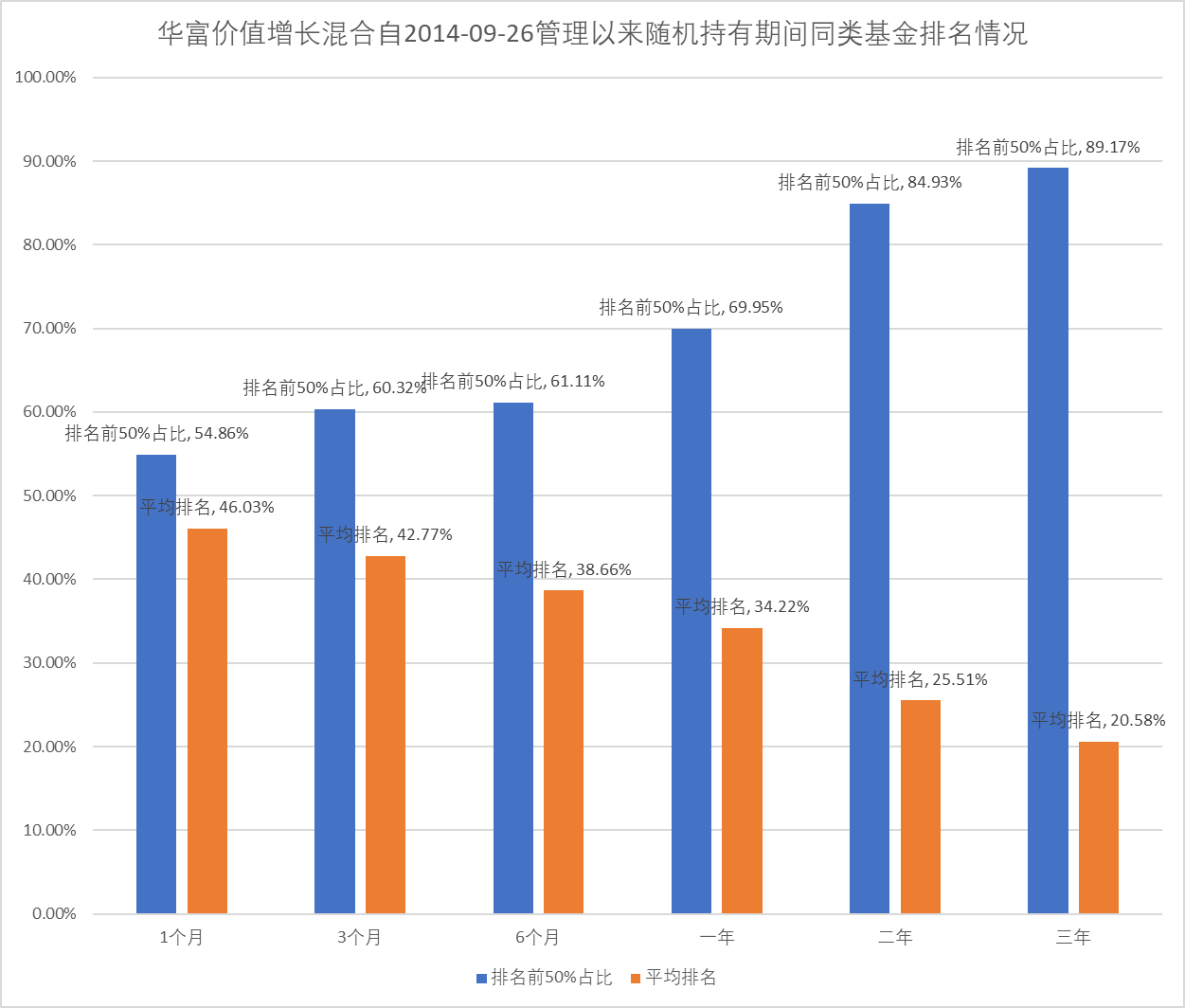

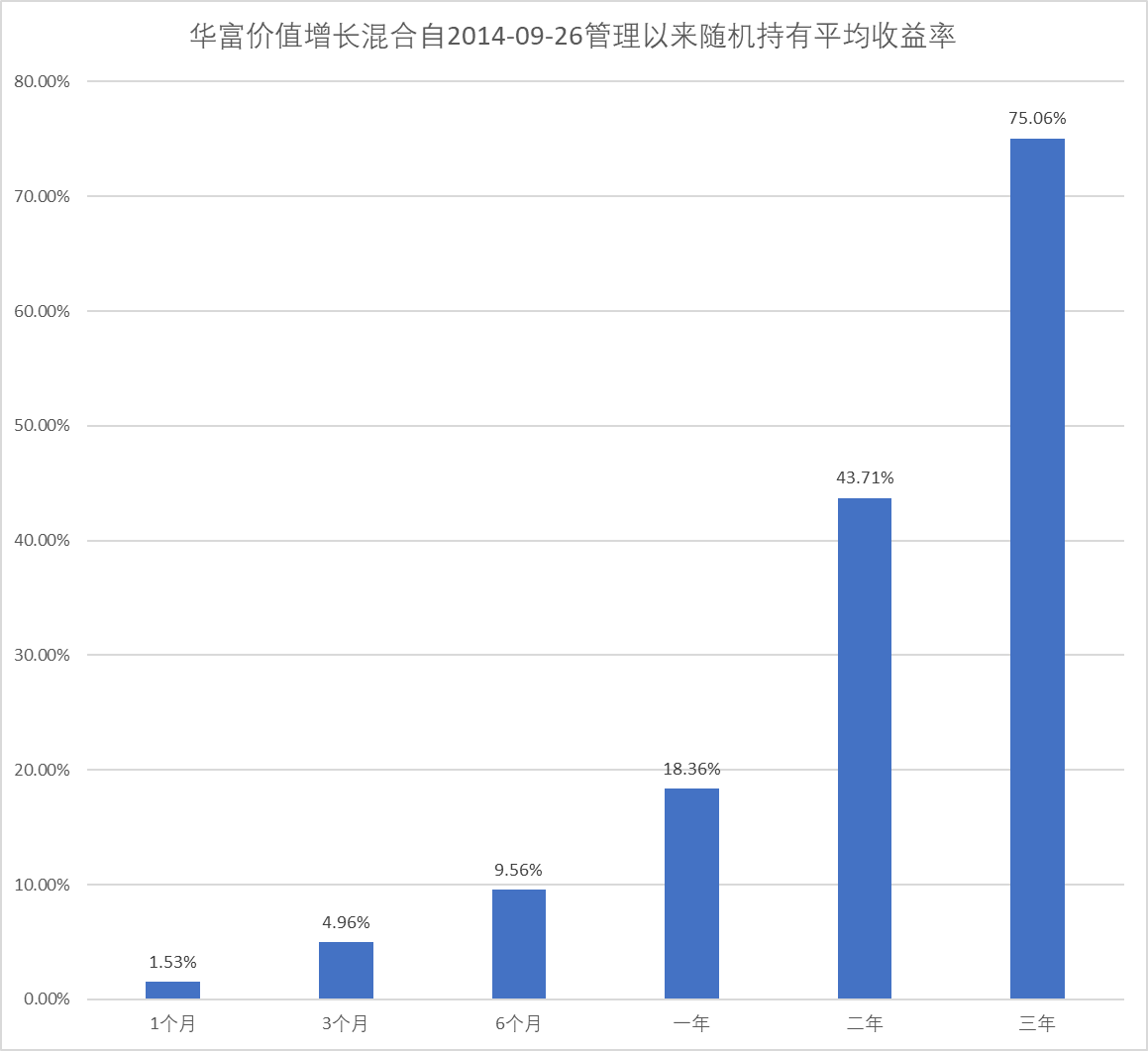

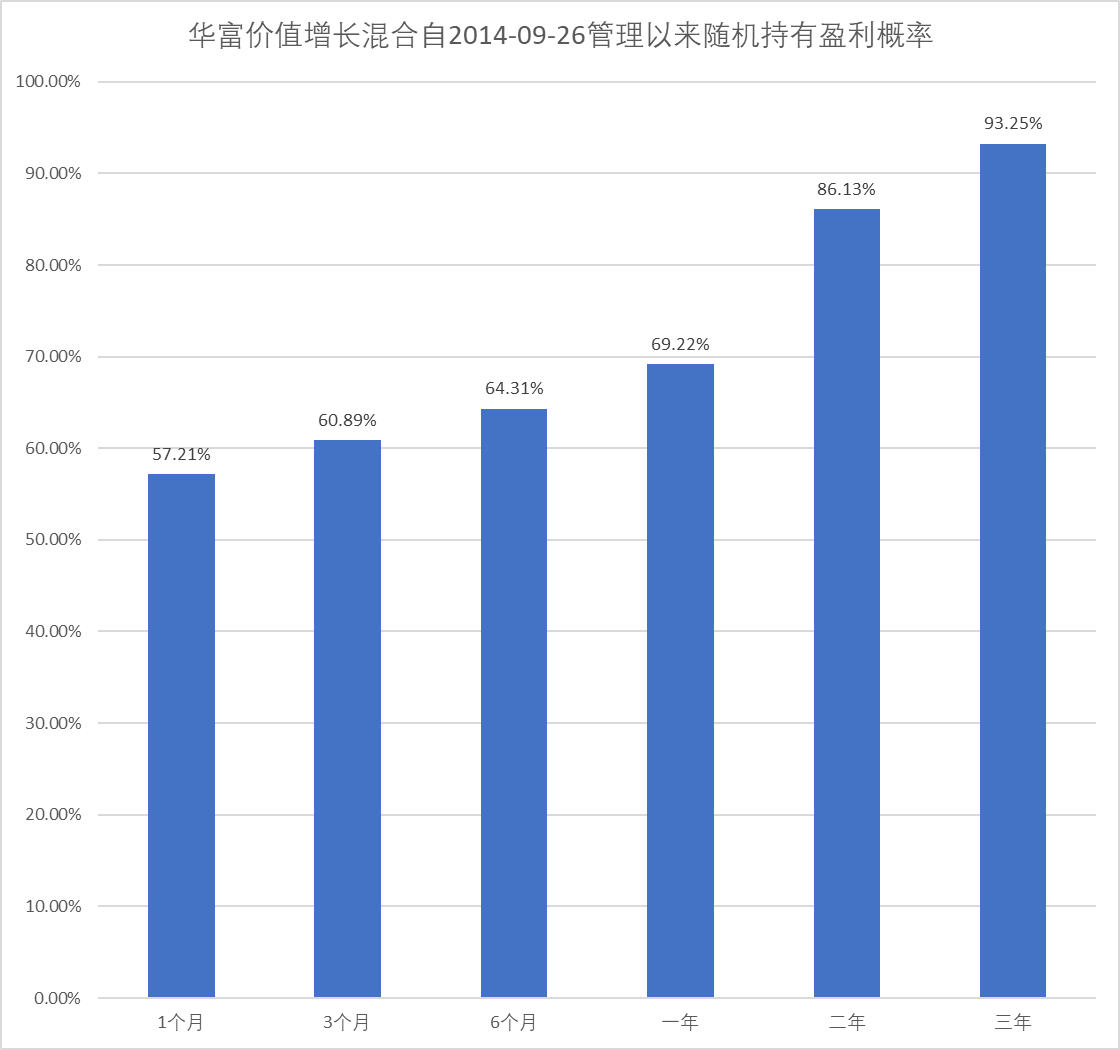

一、业绩表现

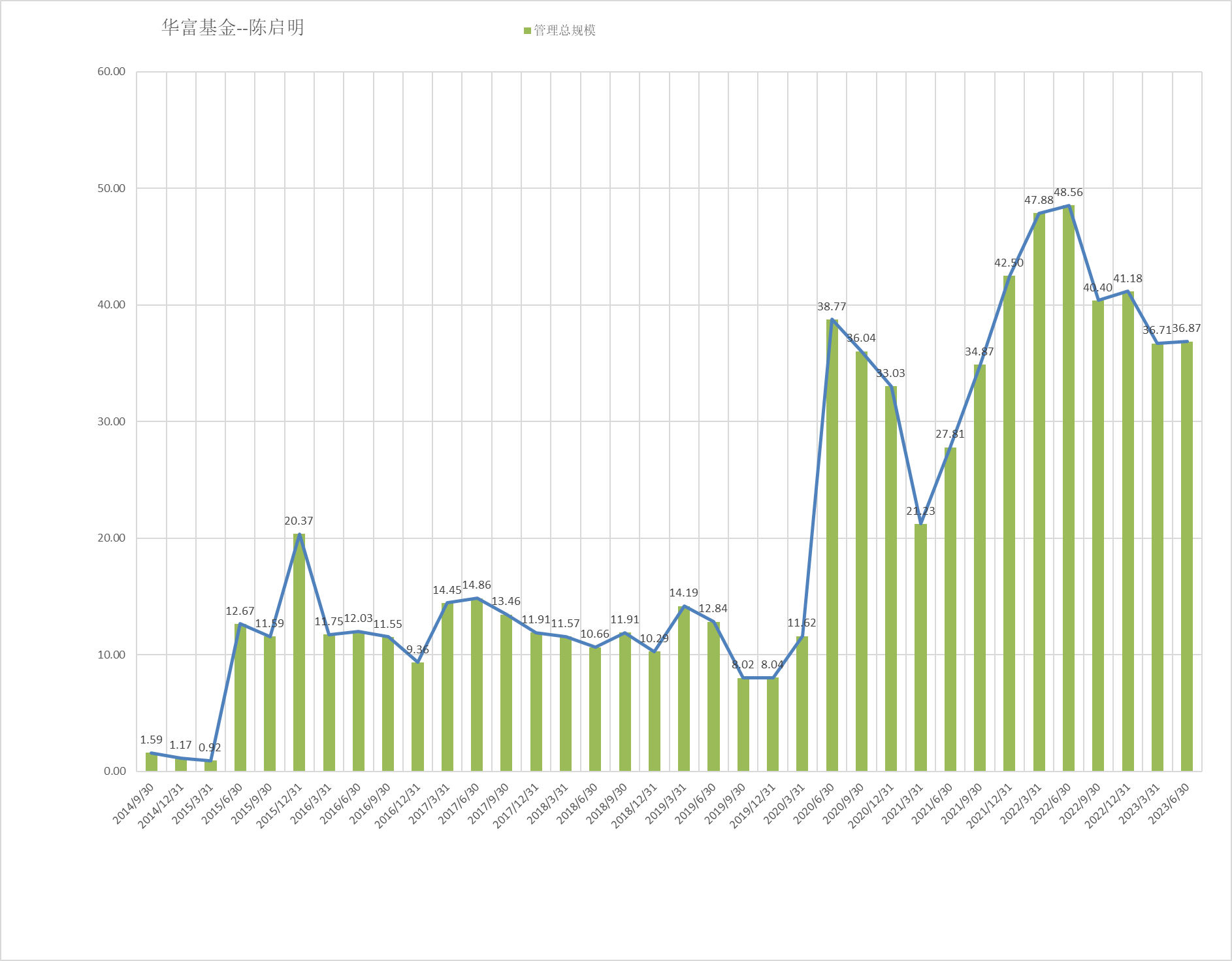

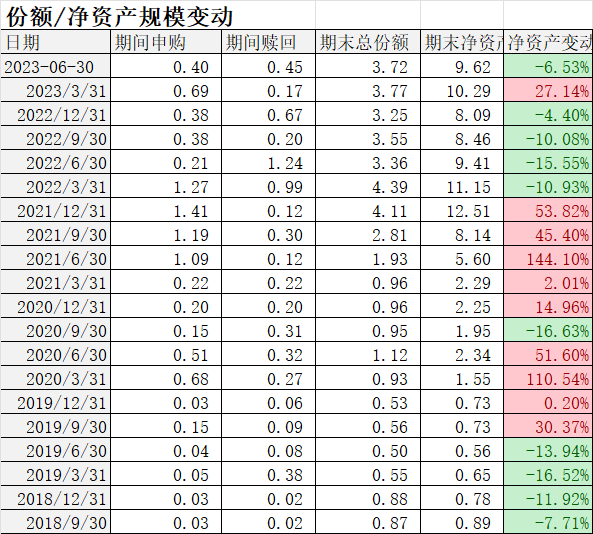

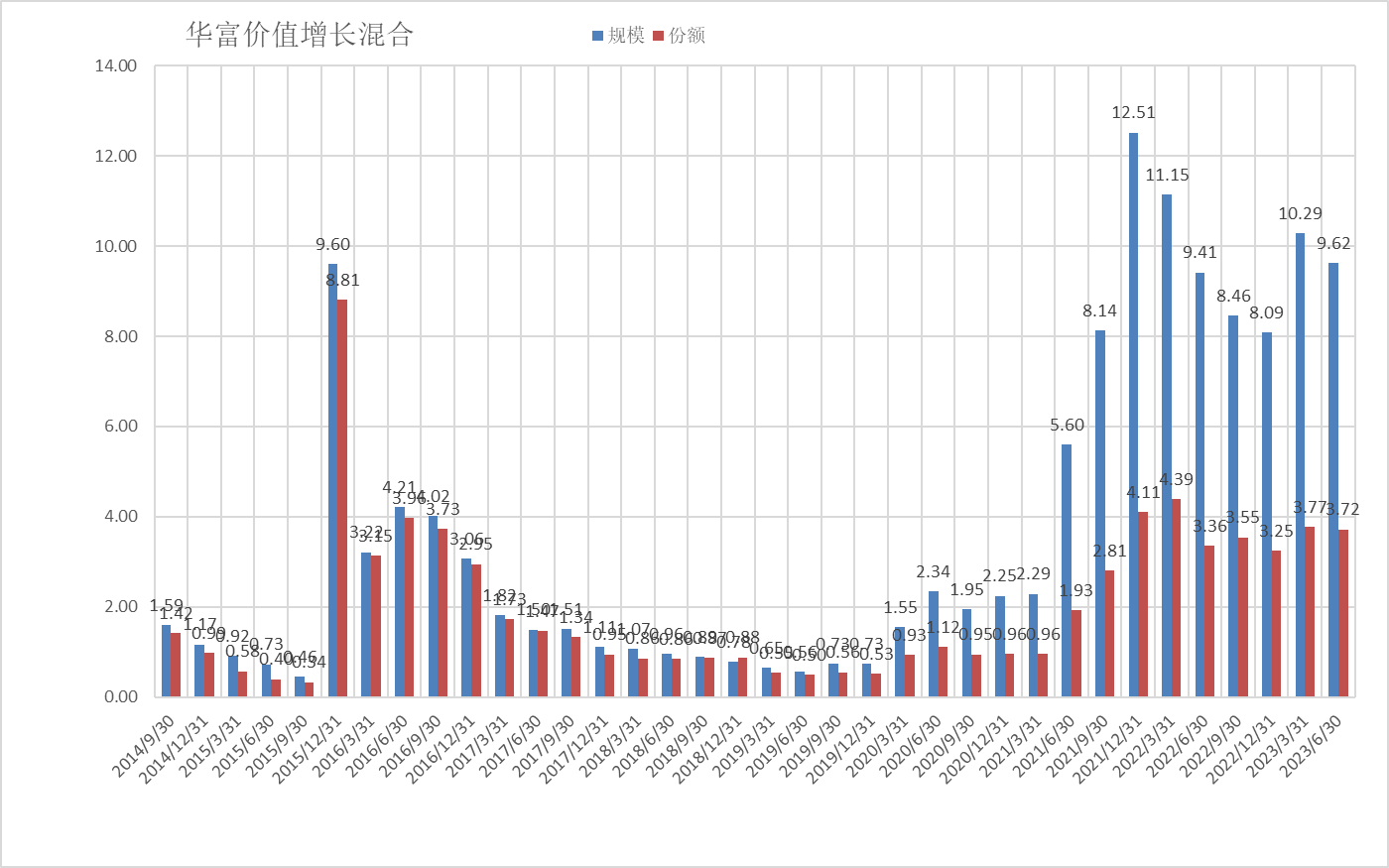

看规模

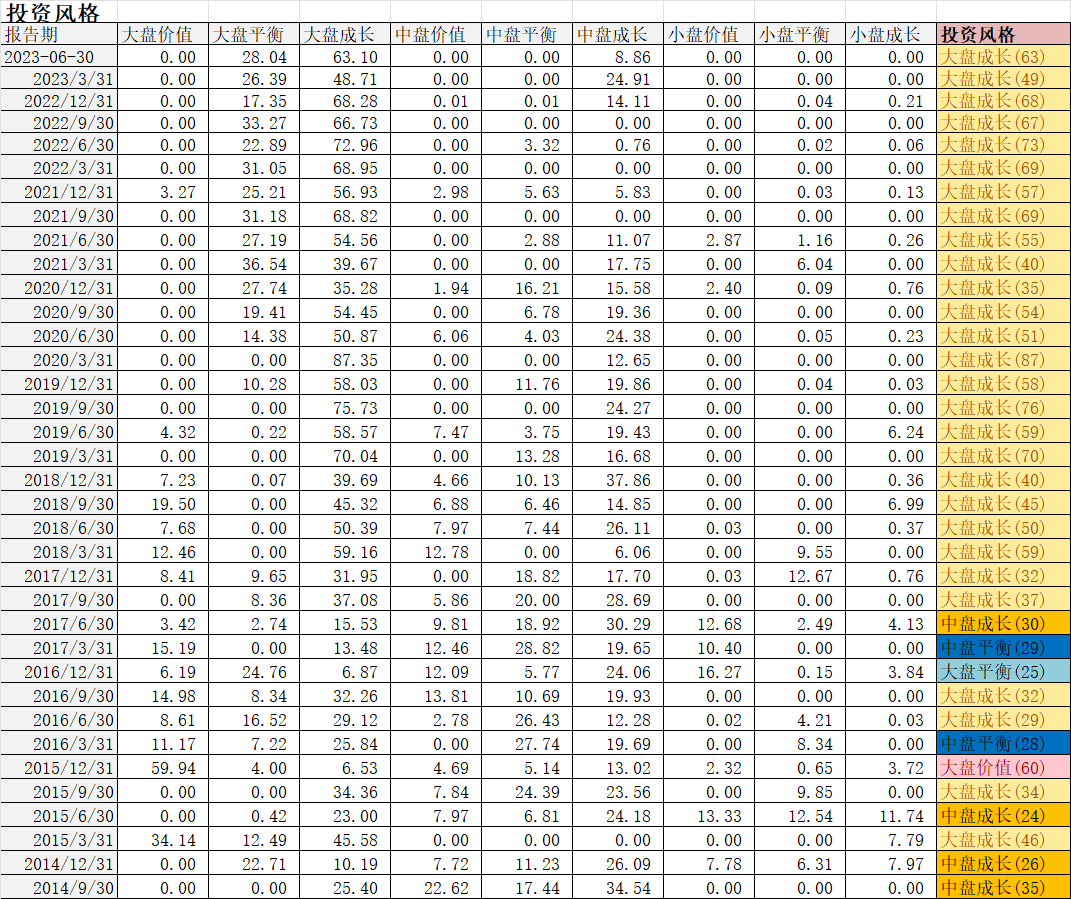

投资风格

风险收益

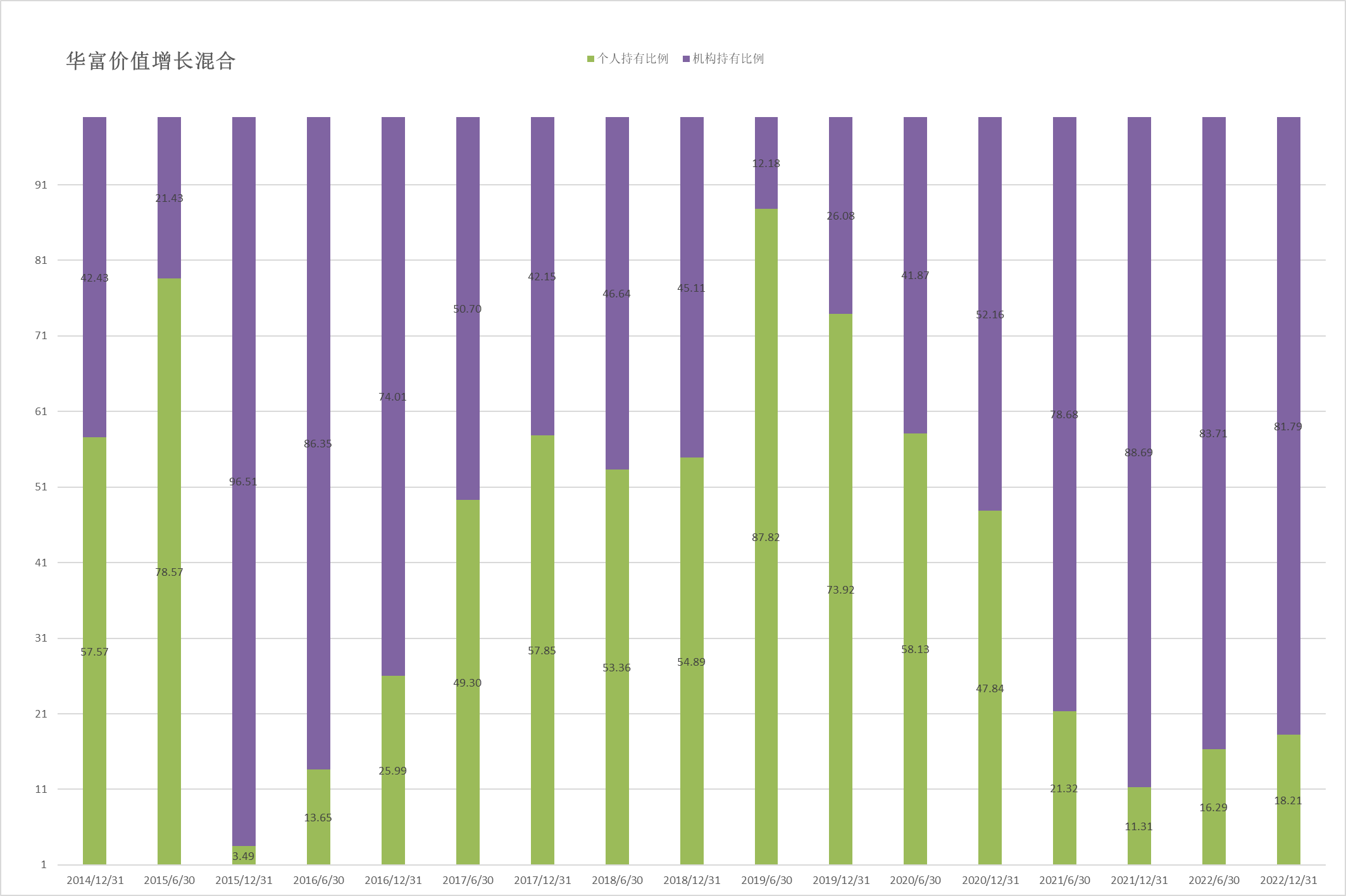

持有人结构

最后看看持仓股票和行业

为了方便比对,贴上本季度近两个季度、近四个季度持仓、近8个季度持仓对比

十大持股每季度历史变动(申万行业划分)(季度多了,图片可能较大,另存放大再看)

持股行业每季度(证监会行业分类)历史变动(季度多了,图片可能较大,另存放大再看)

持股行业半年(申万)历史变动(季度多了,图片可能较大,另存放大再看)

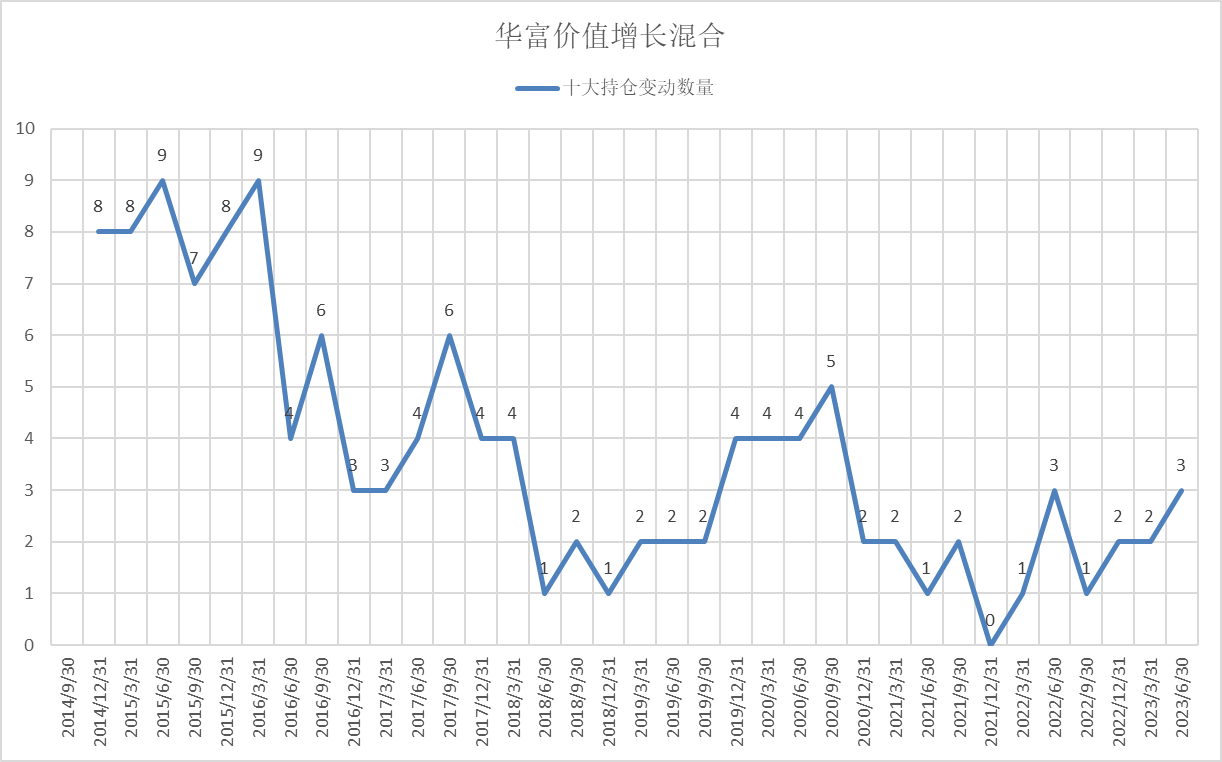

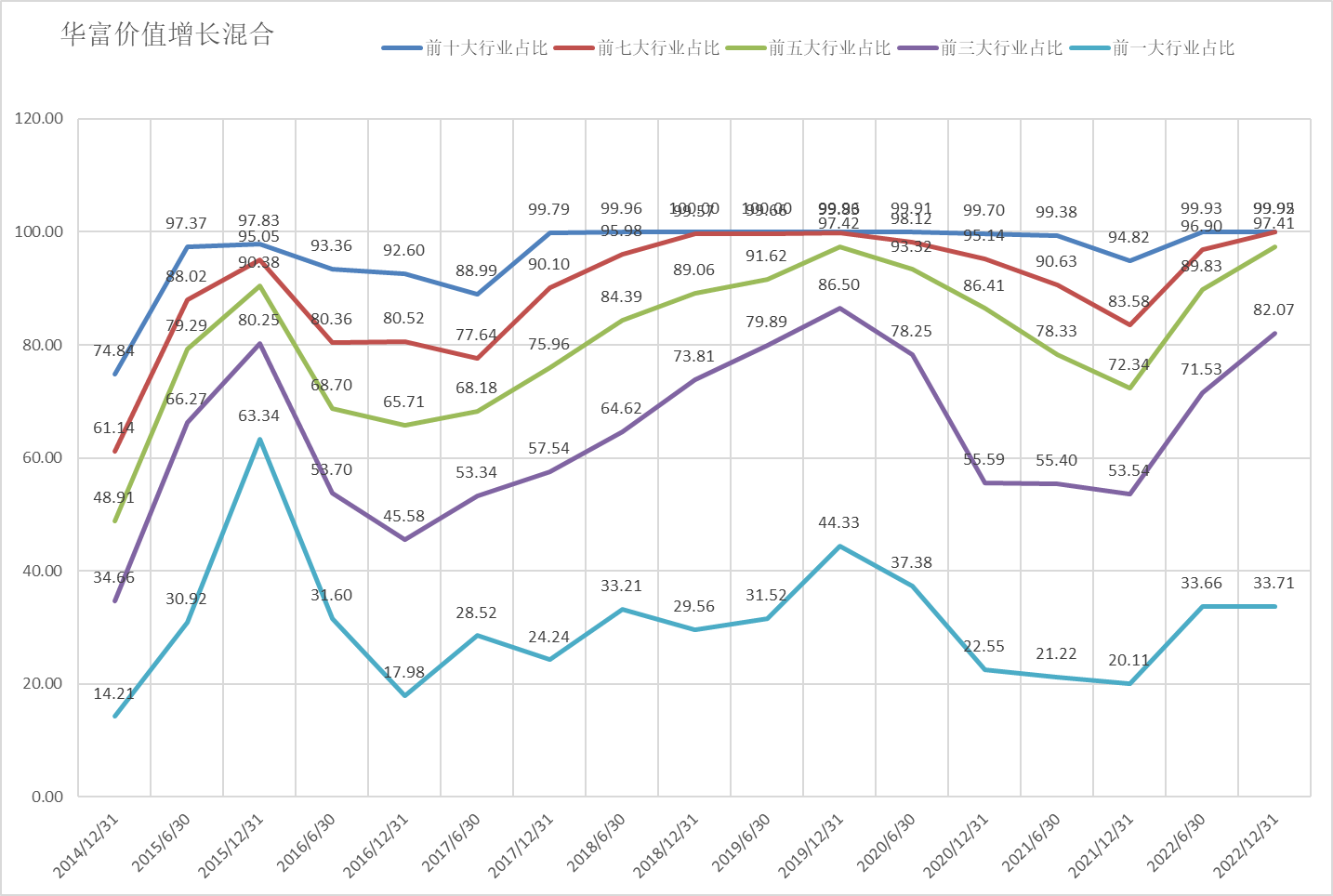

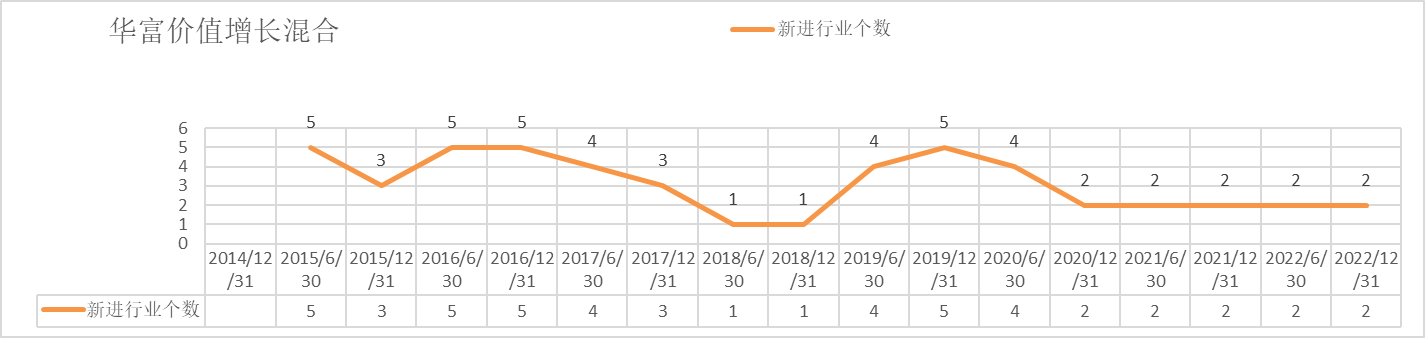

权益占比、十大持仓占比、前十大持仓占市值比、新进股票数、十大行业占比、新进行业

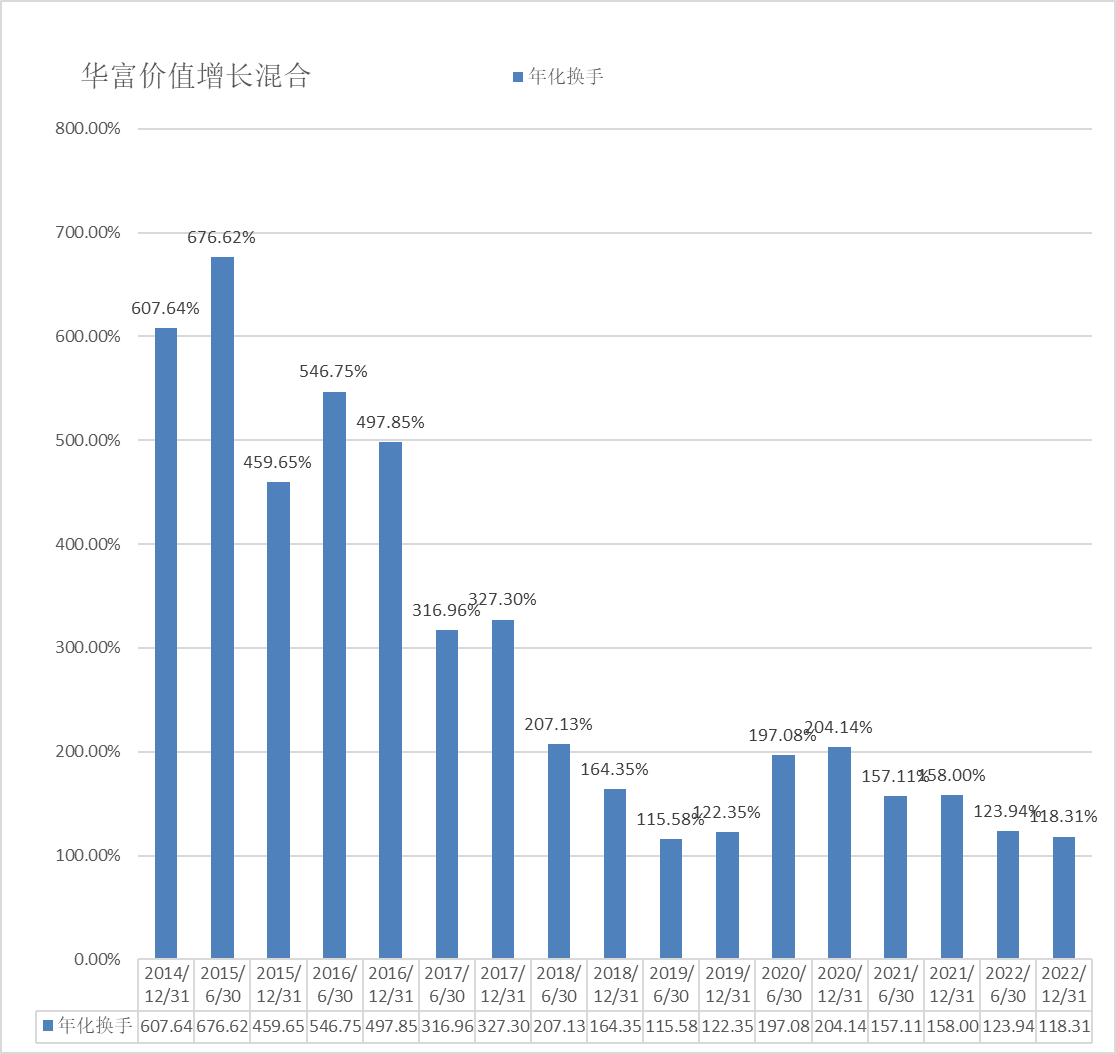

年化换手

# 陈启明 # #2023基金二季报季报解读# @ 华富基金 $华富价值增长混合(OTCFUND|410007)$$益丰药房(SH603939)$$兆易创新(SH603986)$

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

本文作者可以追加内容哦 !