红利增长模型

红利增长模型——红利增长模式(Dividend Growth Model)

红利增长模型

红利增长模型的理论基础是高登模型,是用现金流量折现模型评估稳定增长公司时,计算股权资本成本的一种方法。

红利增长模型的公式[1]

对于收益和红利都处于稳定增长的公司,每股现金流的现值可表示为:

红利增长模型

红利增长模型的理论基础是高登模型,是用现金流量折现模型评估稳定增长公司时,计算股权资本成本的一种方法。

红利增长模型的公式[1]

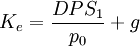

对于收益和红利都处于稳定增长的公司,每股现金流的现值可表示为:

则:

其中: p0为当前股票的价格;DPS1为预期下一年的每股红利;Ke为股权资本成本;g为红利的与其增长率。

即股权资本成本=预期红利收益率+收益(或红利)的稳定增长率

该模型很简单,但其只适用于稳定增长阶段的企业,并且该模型的计算结果对于收益和红利的预期增长率很敏感。由于在这个求股权成本的公式中,当前的股票价格是一个重要的的输入变量,如果用该公式所得股权成本去计算公司的股权价值,实际上就进入了循环推理的过程,算出的股票价格总是合理的。这是大部分评估师们不愿意采用此法的原因。

[编辑]红利增长模型的运用实例[1]

例:用红利增长模型计算股权成本:金桥自然公司

1992年,金桥自然公司支付了每股1.15 元的红利,1992年12月公司的股票价格是每股33元,预期红利增长率是3.5%,公司的增长率将保持稳定,用红利折现模型计算股权资本成本如下:

1993年预期红利 1.15*1.035=1.39(元)

股权资本成本 1.19/33+3.5%=7.1%

使用这一股权资本成本对股票进行评估会出现循环推理现象:

股票价值1.19/(0.0071-0.035)=33(元)

很显然,股票的价值是合理的。

热门专栏

热门词条

应收账款

区域货币

区间估计

金融危机

资本成本

CPI(Consumer Price Index)

汇率

资产

经济

美元

单向定单

租赁期

外汇通

服务

外汇佣金

SME

ISO

认可

增量成本

什一税

CFO

MIT

加工

销售

MG金融集团

股价反弹

抽签偿还

股利收入

技术

空头陷阱

资本

REF

市场

中国股市

中小企业

备付金率

美国

两会

价格

吊空

指数

股灾

葡萄牙币

调至市价

pt

清算

电子汇兑

税粮

下降三角形

FDI

Writer

外汇

银行

投资

管理

阴烛

MACD

width

冲账

Theta

短期同业拆借

货币

peg

外汇交易法

金融中介理论

企业

艾略特波段理论的含义

消费发展战略

黄金

巴塞尔资本协议

贴现现金流

联系汇率制度

拔档

美国贝勒大学

汇差清算率

延期付款汇票

产品

短期国际商业贷款

Exposure

集中竞价

计期汇票

金融

标准普尔(S&P)

公司

不完全竞争市场理论 (金融)

正利差

分期付款汇票

软通货

出口物价指数

资金

选择权买方

百分比回撤

无记名汇票最低报价戴维·凯特标准·普尔 500指数抵押品持平德国工业产值德国消费者物价指数成本协同效益

股票

非农就业人口

交易

道琼斯公用事业平均指数

持平

指示汇票

产品竞争力

财务指标 盈利能力比率

德国伊弗研究所景气调查

外汇实盘交易方式

外汇实盘交易指令

国际收支差额