刚刚,大转向来了!鲍威尔今夜重磅讲话,美联储降息会如何影响全球大类资产?

价值线 | 出品

热点 | 栏目

边江、荆轲| 作者

边江| 编辑

导读

刚刚,美联储主席鲍威尔在杰克逊霍尔年会上的发言震撼市场,宣告美国货币政策调整时机已至,9月美联储降息或已板上钉钉,未来更多应关注降息力度。

全球资产随之躁动,纳斯达克指数、标普500指数飙升,黄金、白银、比特币等资产也迎来暴涨。

降息将至,但究竟是预防式、衰退式还是危机性降息?这又将如何影响美股、黄金、比特币乃至中国资产的走势?

定调!降息终于要来了

今夜,在杰克逊霍尔年会上,鲍威尔表示,美国货币政策调整的时机已经来临。他还表示:劳动力市场状况降温是毫无疑问的,就业市场似乎不太可能很快成为通胀之源;当前的利率水平为应对风险提供了充足的空间。

交易员在美联储主席鲍威尔的讲话后增加了对美联储降息的押注;互换市场预计美联储年末前将有近100个基点的降息幅度。

瞬间,全球资产躁动!

美股三大股指一度上涨超1%,英伟达、特斯拉盘中涨幅超过4%;标普500指数涨幅超过1%,罗素2000指数涨1.5%,美国国债上涨。截至价值线发稿,各指数略微有所回落。

现货黄金短线走高,暴涨1%,现货白银日内涨幅达2.1%,现报29.6美元/盎司……

同时,英镑触及2022年3月以来最高水平。

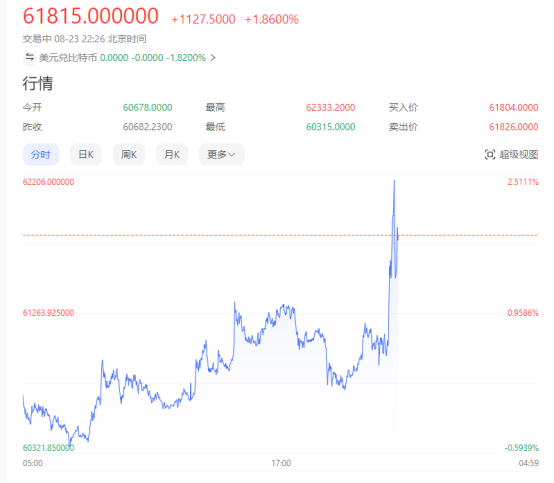

比特币/美元也短线冲高。

会是哪种类型降息?又会怎样影响美股?

会是哪种类型降息?又会怎样影响美股?

美联储一轮降息已经板上钉钉!

华泰证券称,这一轮即将到来的降息从性质可分为预防式、衰退式、危机性三类。

1970s以来11轮联储降息周期,可以依据降息的催化剂和结果分为预防式、衰退式、危机性三类。

三类情景下权益表现不同,考虑本轮为预防式或衰退式二者其一,能否避免“硬着陆”是决定中期走势的关键:

1)预防式降息中美股表现较强、首次降息前后上涨,如1995年;

2)衰退式降息中,衰退区间内美股下跌,随着降息效果显现、基本面预期改善上涨,如1989年降息周期中呈“N”型走势;

3)危机性降息通常节奏快、时间短,危机解除后呈“V”型反转走势。A股/港股与美股类似,美债利率见顶后港股胜率更高。

总而言之,降息周期中权益市场中期走势取决于降息性质,本轮关键点在于降息能否避免经济“硬着陆”。

值得一提的是,8月21日,美国劳工统计局修订了非农就业数据——在2023年4月至2024年3月统计周期内,美国新增就业岗位比之前预估的减少了81.8万个。这是自2009年以来的最大降幅。

兴业证券最新的一份研报指出,当前的数据量尚不足以判断经济是否会真正陷入衰退。但外界对于未来降息力度的预期正在增强。

黄金、比特币会怎么走?

1、瑞银:市场正在逐步适应2500美元/盎司以上的价格随着金价续刷历史新高,市场正在逐步适应2500美元/盎司以上的价格。

瑞银全球贵金属策略师Joni Teves认为,尽管最近金价的上涨并没有一个明显的催化剂,但近期的宏观经济环境总体上对黄金是有利的。美联储的宽松政策预期、实际利率的下降以及美元的走弱,都是推动金价上涨的重要因素。地缘政治风险的持续存在,以及即将到来的美国大选及其对财政政策可能产生的影响,也增强了投资者对黄金的兴趣。

瑞银报告还指出,尽管近期纽约商品交易所(Comex)的净多头头寸有所增加,但水平仍低于历史最高点,表明整体市场定价仍然偏轻,投资者还有充足的空间继续增加黄金配置。

瑞银预计,随着美联储开始降息,黄金的持有成本下降,黄金ETF的资金流入将会进一步增加。许多新兴市场央行的黄金持有量相对于总储备资产仍然较低,这表明这些央行还有增持黄金的空间。

2、比特币在低利率情况下的对冲作用

鉴于货币政策不断波动,预计比特币和以太坊将在不断变化的财政格局中占据中心地位。利率下降可能会重新激发人们对跟踪这些数字资产的加密货币 ETF 的兴趣。随着时间的推移,比特币的表现优于主要指数和传统资产,巩固了其在通胀担忧中作为首要价值存储手段的地位。随着越来越多的投资者考虑从传统投资中转移,比特币作为通胀对冲工具的地位可能会得到主流认可。

此外,还需要注意的是美元可能贬值另一个值得关注的领域是加密货币资产与科技股之间的相互作用。

美联储降息可能会大幅提高作为加密经济支柱的科技公司的估值。英伟达 (NVIDIA) 和 Coinbase 等表现优异的股票已经在波动的市场中表现出韧性,降息可能会锁定它们令人印象深刻的表现。通过提高运营灵活性和鼓励投资,科技股可能会继续与加密同行一起蓬勃发展。

如何影响中国资产?

如何影响中国资产?

对于中国资产,降息是好是坏?

有市场人士称,答案是好事,至少不是坏事。但是依然要承认美元的霸主地位,承认美国在全球范围内的巨大影响力。这个事实是不以人的意志为转移的。如果美国遇到大危机,比如2008年的次贷危机,中国日子也不见得好,中国股市更不见得好。毕竟,我们的习惯是,哪里出事了,A股都得随份子。

比较历史,在非衰退性质的降息下,我们的资产能有较好的改善表现。具体而言:

股市中的高估值的新质生产力的制造业,应该得到更明显的向上动力。这些高估值的标的,是这几年美国加息下,资金溢出受害最大的一类。

港股应该比如A股有更明显的向上波动,A股毕竟受政策环境影响更大,港股自由度高一些。

人民币应该升值,日元升值属性更大,因为日元流动性更好。

增量资金之下,国内投资的风险偏好将上升,债牛应该终结,民营企业和小生产者群体要受益,他们承担了最大的融资成本。

总体国内经济形势将进一步转暖,总体基本面继续持续向好,人民获得感提高。

以上分析的风险在于,市场是否提前消化了降息影响,以及国内政策面是否出现改变。

不过也有机构人士认为,在美元流动性的外溢之下,日本、东南亚、欧洲等资产的受益程度会强于中国资产,当前中国资产要想重新找回反弹动能,则需要更多关注自身原因。

附件:

本周A股重要交易数据

1、500亿市值以上公司本周涨幅TOP5

2、100-500亿市值公司本周涨幅TOP5

3、100亿市值以下公司本周涨幅TOP5

本文作者可以追加内容哦 !