“平常心”唯品会

来源 | 东哥解读电商

作者 | 李成东

求稳的唯品会,这几天在资本市场上坐了趟“过山车”。

8月20日晚,发布了Q2财报的唯品会开盘即遇重挫。但一日之后,唯品会股价又突然回升,以12.70美元收盘,大涨近10%。

一场“过山车”,引起了市场关注,似乎也让不少人开始重新认识这个平台。

从Q2财报来看,业绩承压、展望减弱是事实,但基本面尚算稳固。依东哥看,接下来唯品会能不能保持住一颗“平常心”,继续稳住它的中产用户,保住存量是关键。

业绩阶段性承压,基本面尚稳,“真心实意”搞回购

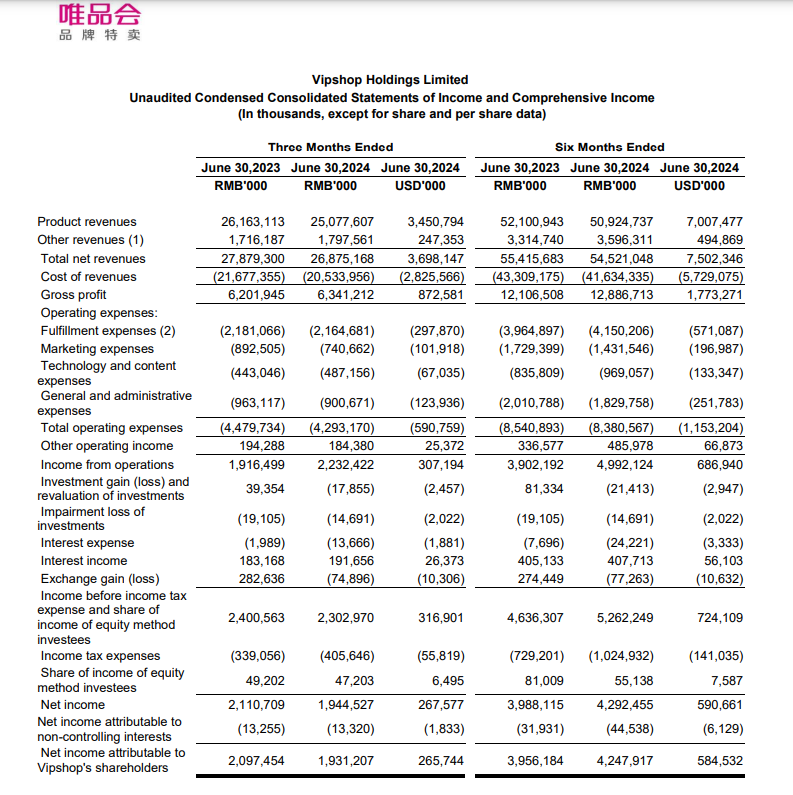

财报显示,今年二季度,唯品会实现净营收269亿元,Non-GAAP净利润22亿元,同比轻微下滑。此外,三季度的收入指引也低于市场平均预期。

但收入大盘稳住了,GMV为506亿元,与上年同期持平。毛利润63亿元,同比增长2.2%;毛利率从上年同期的22.2%提升至23.6%。营业利润22亿元,同比增长16.5%,营业利润率从上年同期的6.9%升至8.3%。

另一方面,唯品会的整体运营费用也在继续下降,二季度降4.2%至43亿元,占总净营收的比例为16.0%,控费明显。不过,技术和内容费用同比是增长了10%,管理层解释称在大模型领域加大了投入。

现金方面,截至2024年6月30日,唯品会拥有现金、现金等价物和限制性现金216亿元,短期投资19亿元。截至二季度末,该公司经营活动产生的净现金流2.871亿元。

值得注意的是,唯品会加快了回购步伐,二季度投入超过2亿美元用于回购。同时,这次又宣布了不超过10亿美元的新回购计划。

回顾近三年,2022年、2023年唯品会也分别推出过10亿美元回购计划,在这块,算是拿出了真金白银来回报股东。此前,还表示未来要把2024年净利润的75%拿来回馈股东。

在不少投资者和机构眼里,唯品会在对品牌特卖赛道的看好和回报股东上“”。

稳中产,保存量或是上策

业务层面,管理层也很坦诚,表示二季度标品跌得比较多。

也确实,标品上各家补贴太厉害了,这并非唯品会的长项。但在服饰穿戴类消费上,其实是非常坚挺。同时,核心品牌和活跃超级VIP会员也表现出强劲韧性,这是唯品会的基本盘。

二季度,唯品会的核心栏目超级大牌日和超级品类日的整体业绩同比增长超过49%,户外运动服饰装备、新中式服饰等当季趋势商品的销售额快速增长。同时,平台新引入600多个知名品牌,涵盖大众、潮流、轻奢及欧美设计师品牌。

更为关键的是,唯品会的高价值超级VIP会员规模仍然持续保持增长。二季度,超级VIP活跃用户数同比增长11%,贡献线上消费的47%,上个季度为45%。相当于,现在唯品会近一半的消费,是其付费会员贡献的。

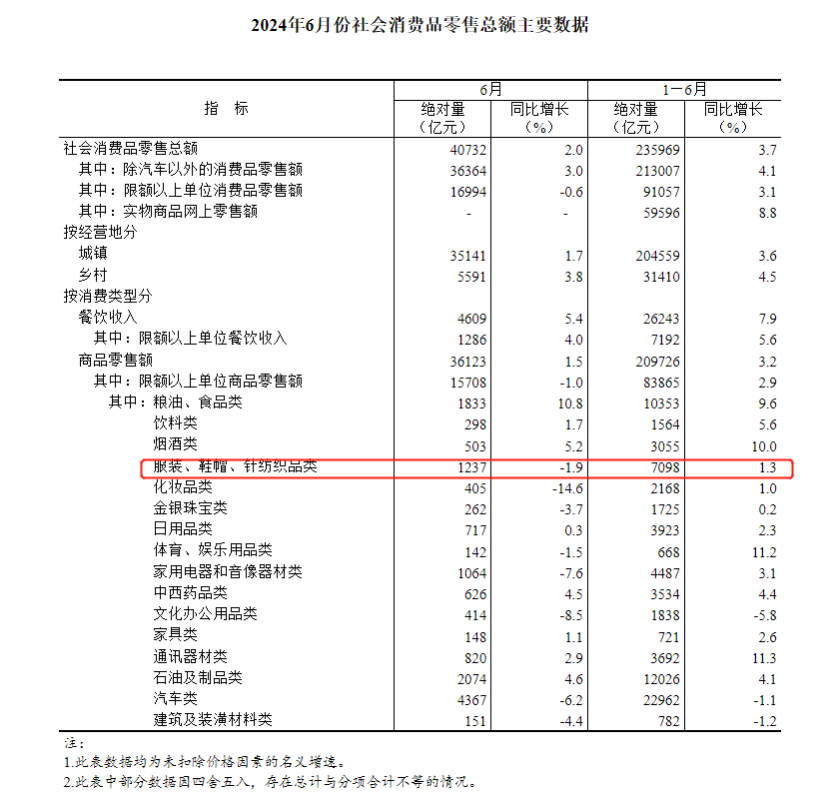

其实,从宏观环境来看,穿戴品类感受到的“震荡”相对来说还是很明显的。统计局数据显示,今年1-6月,服装、鞋帽、针纺织品类的社会消费品零售额同比增长1.3%,而去年同期是12.8%。并且,穿戴消费放缓趋势还在持续,7月该数据是同比下降5.2%。

加上直播电商的崛起,综合电商持续的“低价厮杀”,唯品会能守住基本盘,尤其是服饰坚挺、保持盈利、超V继续增长,已经相当不易。

实际上,唯品会的优势还是来自“自营自采”的商业模式。相对来说,有品牌品质的保证,物流、退货体验也相对有些优势,还是能够稳住一部分中产用户人群。

当然,在“低价大战”的席卷下,唯品会也有自己的动作。二季度,推出“限时狂秒”和“天天低价”等促销栏目,整合流量资源展示平台最优惠的商品,吸引更追求高性价比的用户。

在某些活动场次里,唯品会上的茅台、五粮液价格竟然能达到全网最低价。在一个服饰特卖为主的平台买酒,偶尔还能全网最低,这超出了东哥的认知,也看出了唯品会的诚意。

所以,唯品会还是要以“平常心”,做好“日常功”,在供应链层面进行更多布局,特别是产品的供给侧,获取更有价值的品牌,通过在服装领域的长期深耕,用议价权保证价格和折扣。

从股价来看,市场情绪正在慢慢修复。乍一看并不漂亮的唯品会Q2财报,细拆之后却发现诸多稳健的信号。

芒格说过,当花瓶和皮球同时落地谁会摔碎?把自己训练成一个皮球,才能触底反弹。

本文作者可以追加内容哦 !