启富收评丨当前市场的核心逻辑是什么?

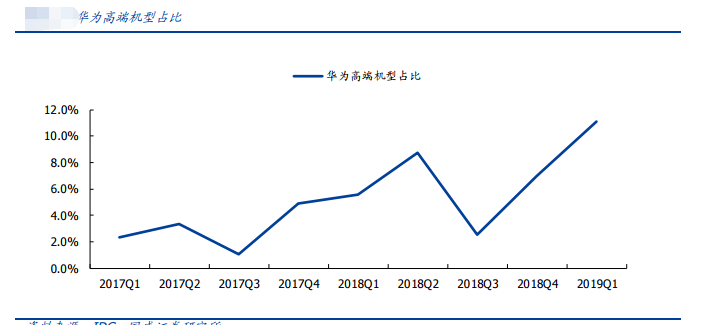

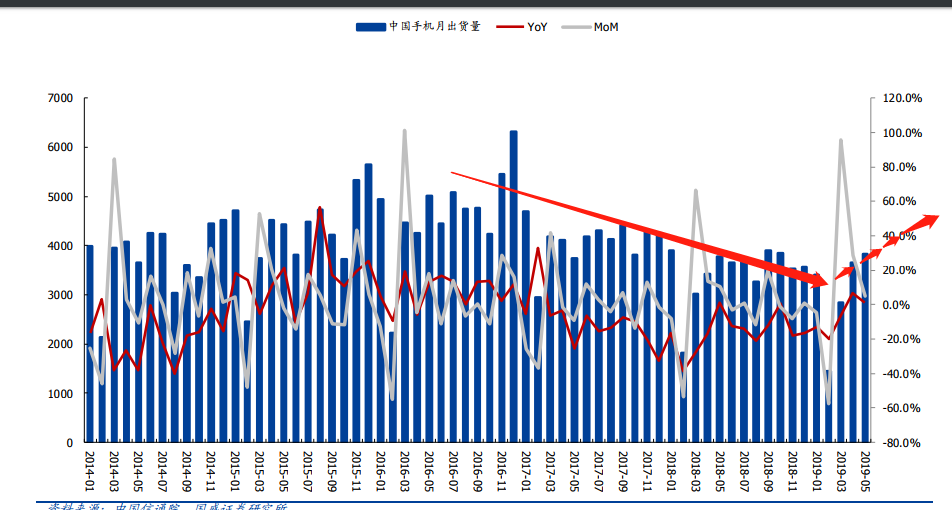

科技全产业一消费电子消费电子行业景气反反转、华为手机出货超过预期。1、2019 年上半年的智能手机市场,中国乃至全球智能手机市场进入了存量竞争的阶 段。根据IDC的最新报告统计,19Q1全球智能手机的出货量为3.1亿部,同比下滑6.6%, 环比下滑 17.2%,华为一季度智能手机出货量为 5910万部,同比飙升50%,是继去年 第二季度后再次超越苹果,并进一步缩小了与第一名三星的差距,在全球智能手机市场占据份额达到19%,创历史新高。而苹果 19Q1出货量为3640万部,同比大幅下滑 30.2%, 市场份额降至11.7%。2、目前全球智能手机处于存量市场,但随着19年后半年5G商用开启,智能手机有望迎来新增长。2018 年对于智能手机来说是寒冬降临的一年,根据IDC的数据统计,2018年全球智能手机出货量为14.05亿部,同比下降 4.4%。其中华为呈现了逆势高增长的态势,2018 年全球手机出货量为 2.09 亿,同比增长35%,小米得益于海外市场的扩张 2018 年出货量为1.2亿部,同比增长29.1%,我国2019年消费电子行业行业景气迎来反转,相关产业直接受益。

3、根据IDC预测,2019年全年手机出货量会小幅下降,但从下半年开始,5G设备将逐渐走入消费者身边,智能手机会恢复增长趋势,预期2019 年全年手机出货量为13.95亿部,由于 5G 的布局需要几年去实现,手机出货量受这一轮换机潮的驱动会保持几年的持续增长,预期2023年出货量将达到15.42亿部。

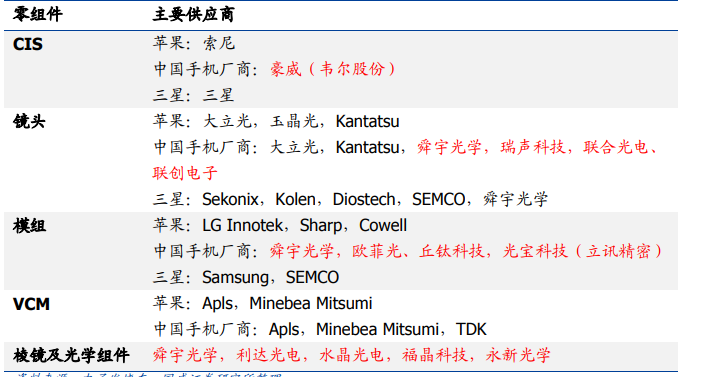

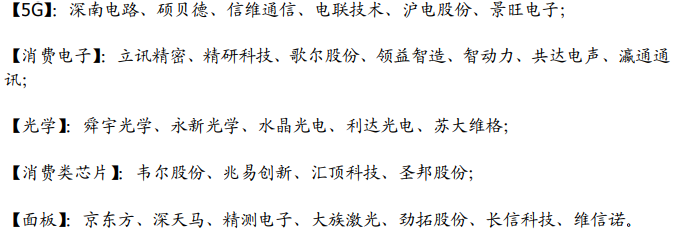

产业结构投资机会涌现我们对于手机主要分为摄像头、屏下指纹、射频器件。【摄像头】手机摄像头对应的产业链企业包括图像传感器制造商、模组封装厂商、镜头厂商、马达 供应商、棱镜、滤光片供应商等。其中CMOS厂商包括豪威科技(韦尔股份),镜头厂商包括舜宇光学、欧菲光、瑞声科技、联合光电等,模组厂商包括舜宇光学、欧菲光、 丘钛科技、光宝科技等,棱镜以及光学组件厂商包括舜宇光学,利达光电,水晶光电等。

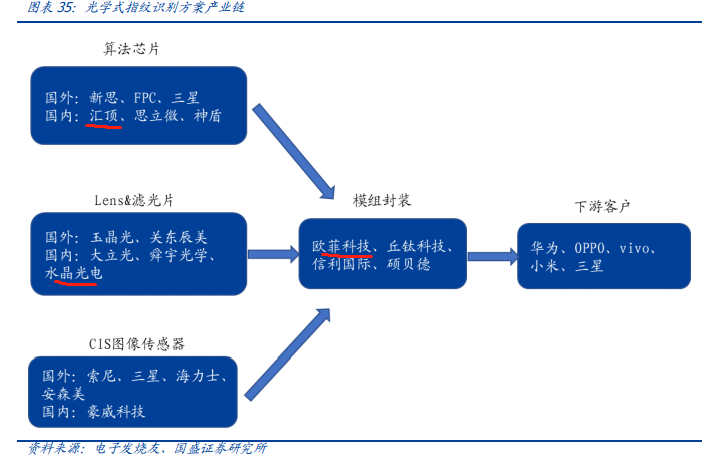

【屏下指纹】随着光学指纹识别产业链的初步成熟,供应链的进一步完善,屏下指纹识别应用规模将 显著扩大,根据IHS Markit数据预测,2018光学式指纹识别模组的出货量将预计超过9000万颗;2019年继续保持高速增长,出货量预计将超过1.75亿颗, 至2021年预计将超过2.8亿颗。光学指纹识别方案的产业链主要分为算法及芯片(核心领域)、CMOS(将光信号转化为 电信号)、Lens(主要是微透镜阵列)、滤光片以及产品封装。作为国内主要图像传感器 供应商之一的豪威科技,将受益于光学指纹识别产业市场规模的快速扩张。

【射频器件】当前华为海思已经基本解决了手机基带芯片的问题,但是功率放大器、滤波器、开关等。射频器件上还依赖于海外,国产替代压力很大。卓胜微,春兴精工、麦捷科技等公司也有所涉及。尽管全球智能手机出货量同比增长率仍然下滑,但下滑幅度已经缩窄,中国智能手机的 零组件厂商在现有产品线中不断获得更高的市场份额,继续实现产品的升级和创新,也 使得零组件价值量增加,并且各大厂商也不断扩大下游应用领域,进军汽车电子、物联 网等其他领域,寻找新的成长动能。因此,我们仍然看好龙头消费电子企业在19年下半年的发展机会。

后市策略体市场是一个震荡上行的走势,那么我们的操作上就是高抛低吸,中线仓位继续持有,当前市场还是围绕5G、华为为科技主线,以细分产业(PCB、元器件、芯片、华为供应商)为核心,上游基站需要时间进行估值修复,下游进入概念与业绩马上兑现阶段。在另一个方面医药、军工的阶段机会也可以作为9月的布局方向,而券商作为我们权重股重点配置。

以上股票只作为产业分析,不作为买卖依据

作者:刘有才 执业证书:A1130613080001

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担