软件正在吞噬汽车

今年以来,新能源车板块的焦点似乎正在转移。

如果说,去年新能源车大热,炒的还是硬件、整车和制造端的复苏,那么今年以来,市场的关注点已经向软件转移了。

几个信息是在同步发生的:

首先,元旦第一天特斯拉就宣布model Y大降价,特斯拉似乎正要往5%毛利率的小米模式拔足狂奔。

我们都知道,小米是学苹果的,而苹果矜持了多年后,最近也传出在跟韩国现代合作,准备亲自下场造车了。

苹果最引以为傲的护城河,是其强大的软件IOS系统和APP生态,是软件在支撑着其上万亿美元的商业价值。

正因为看懂了这个趋势,后来的几乎所有苹果门徒都在强调其软件生态。

比如在蔚来的最新款产品eT7的发布会上,其中一个重点就是自动驾驶技术NAD,这个技术采用了蔚来自主研发的Aquila超感系统,和NIO Adam超算平台。

不过,市场几乎所有的注意力都被同一天发布的固态电池所吸引了。

固态电池的出现,对于新能源车的续航来说无疑是个天大的利好,但值得玩味的是,估值高昂的新能源车板块却直接被吓崩了。

此时此刻,硬件技术的升级似乎已不再能给新能源车的市梦率继续贴金了。

另一边厢,一批跟智能驾驶相关的概念公司却纷纷突破了新高。

百年汽车工业,从手工锻造到T型车流水线,从车载冰箱再到车载电脑,经历了机械时代、电气时代、电子时代。

变的是配置,不变的是底层架构和游戏法则。

那么现在,那个老态龙钟的汽车行业,即将跨入软件定义汽车时代,软件价值正处在指数级增长的前夜,传统定义下的“汽车”,不过是一具被寄生的躯壳。

过去的底层架构和游戏法则快要不好使了,汽车行业进入了一场翻天覆地的变革时刻。

软件即将吞噬汽车,还在有条不紊的吞噬世界。

1

2020年12月13日,《巴伦周刊》引用1999年互联网烧钱引发泡沫的故事,写了篇《美股泡沫可能会再次破裂》。

不过在文章中,作者自己似乎也不太确定泡沫的问题。

因为“这次不一样”。

大涨的新上市公司虽都是些创新型公司,但业务已经成型,深受投资者追捧;

改变人们工作、生活和出行方式的超高速增长的公司,更是似乎有无限量的资金可用。

要说美股的泡沫论喊了多年,已不太稀奇。

所谓泡沫,破了才算,而且泡沫和骗局,也不能硬扯到一起。

没破之前,就得多听听市场的看法。

就在巴伦雄文发表当天,美股依然牛市不衰,那天收盘后,美国市值前七的依次是:

苹果、微软、亚马逊、谷歌、脸书、阿里。

市值介于2万亿到6千亿之间。

这些公司,其实本质上都是软件公司。

但这里面,苹果看起来最可疑。

一个卖设备的玩意儿咋混进去了,还高居市值榜首?

其实不然,苹果最大的价值,在于创建了一个庞大软件生态,将软件开发者纳入其生态,使之成为生态利益的分享者、依附者、建设者。

形成一个“软件多——吸引用户——吸引开发者——软件多”的正反馈循环,从而不断加固其竞争壁垒。

苹果就可以在产品生命周期内持续获得收益。

这些收入包括数字内容、iCloud、AppleCare、ApplePay和授权费等。

所以,软件生态系统才是其掌控用户的核心所在。

苹果2020年第四财季报告显示,营收为647亿美元,其中服务收入达145亿,占比逾两成。

是的,尽管占比不高,但要知道,绝大多数用户是离不开苹果软件“全家桶”,才会为其高昂的硬件付费。

反观那个不打算从硬件挣钱的小米,2020年Q3,尽管小米交出一份靓丽的财报。

单季营收721.6亿元,同比增长34.5%;经调整净利润41亿元,同比增长18.9%。

但其互联网服务收入仅为57.7亿元,占比仅8%,如果将33亿的广告收入拿掉,那更是惨不忍睹。

实际上,小米业绩远超预期,归功于手机销量逆势大幅增长,其中小米10系列高端机功不可没。

先不说雷布斯是否违背初心使命的问题,但起码这种增长是高度不确定的。

假如下一款高端手机不被市场接受,小米业绩就可能大打折扣。

这就和苹果有天壤之别。

在硬件上,当安卓机在堆参数,堆摄像头,进行激进的创新以争夺用户。

苹果却可以闲庭信步,保守创新,却依旧挡不住用户的购买热情。

所以简单来说,苹果和小米的差距,就类似软件和硬件之别,在于软件生态的价值,带来的硬软件一体化优异体验。

2

继续翻看美股市值榜,市值超过千亿美元的硬件公司,只有五家:

英伟达,3279亿

英特尔,2095亿

思科,1890亿

高通,1694亿

AMD,1166亿

是的,占了数据通信一半市场的思科,移动处理器芯片市场3成以上的高通,近年来产品打了翻身仗的AMD,市值只有阿里的四分之一,苹果的零头。

上面两家牙膏厂,且不说英特尔,在当前AI计算风口猛吹下,英伟达市值也不及阿里的一半。

没上榜的,还有许多曾赫赫有名的公司。

成立于二战前的惠普,硬件起家,主营业务是电脑和打印机等硬件,营收一度是硅谷的龙头老大,有近三十万员工。

但目前市值只有300亿美元左右。

曾经在桌面PC时代不可一世的戴尔,就算收购了全球最大的企业存储厂EMC,难兄难弟加在一起,如今市值也不过500亿,今年初甚至跌到不到200亿。

过去辉煌无比的蓝色巨人IBM,虽然目前市值刚破千亿美元,但硬件销售在营收结构中处于边缘,早已算不上硬件公司。

最惨的要数电脑硬盘行业。

上个世纪最后十年,尽管单位面积存储量增加了千余倍,但是价格却跌了7成。

三大硬盘巨头十年投了65亿美元搞研发,但年终一算账,还累计亏损8亿美元。

西部数据的老总曾无奈的自嘲,造硬盘是:

“持续时间最长的工业界慈善项目”

讽刺的背后,是硬件行业注定的悲剧宿命——

正是硬件成本的大幅下跌,才使得软件公司加冕为王。

硬盘行业的反面典型告诉我们,尽管在美国搞慈善还有160亿市值,但星辰大海是别想了。

苹果的正面典型告诉我们,有前途有想法的硬件公司,一定要通过硬件来捆绑、推广自己的软件和标准,不然就是在为他人做嫁衣,搞慈善。

众所周知,硬件成本下降的根本动力来自芯片行业的摩尔定律:

芯片性能18~24个月翻一番,单位成本下降一半。

虽然现在的人们在聒噪摩尔定律已死,理由是物理极限无法突破。

但我们不能光拿个锤子,就满世界找钉子,

摩尔定律本质上是个经济规律,不能局限在某个行业上。

3

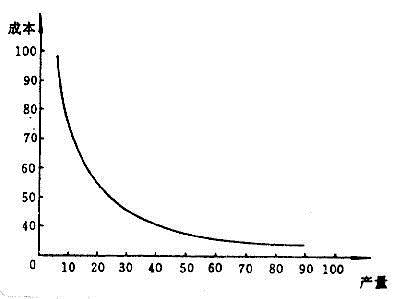

过去几十年,芯片公司将产品卖到市场,将研发费用分摊到更大的产品基数上,从而提升利润率。

然后再将利润投入到研发上,进一步提升性能,降低单位成本,而价格的降低又发现了更大的应用市场,如此正反馈螺旋式上升。

锂电池其实也是类似。

单位质量的能量密度的提升,成本下降,发现了更大的应用市场——手机到汽车,又进入提升单位质量的能量密度,降低成本的正反馈循环。

类似的规律,甚至在传统制造业上也可以观察到。

来源:网易新闻

上图拍摄于德国二战时的亨舍尔工厂,大名鼎鼎的虎式坦克产地。

别小看这位埋头焊轮子的老哥,这位德意志焊接王才是纳粹帝国工业皇冠上的明珠。

要是这位仁兄头天喝个大醉,本就寒碜的虎式产量,就要再少一辆。

当德意志的工匠们在雕琢帝国的战争艺术品,全然不顾后勤人员对虎式难以维护的咒骂时。

大洋彼岸的美国人却认为,对坦克这种大规模战争易耗品,不需要什么工匠精神。

美国人将谢尔曼分解为一个个易于生产的模块计划,分发进通用、福特、克莱斯勒的汽车工厂,创造人类历史上又一个工业生产奇迹。

截止二战结束,虎式只能生产1700来辆,谢尔曼则是五万辆,37比1围殴虎式。

1941年,美国制造了3964辆坦克;1942年,这一数字飙升到24754。

这种模块化生产理念,不仅通用性和可靠性极佳,学者们在其间发现的“学习曲线”,里面就蕴含了摩尔定律的逻辑。

美国学者在二战中发现,在飞机制造工业的装配操作中,产出增加一倍,劳动时间大约降低20%

所谓模块化生产,其实也可以看做一种“软件”,即组织生产的思维和制度,甚至可以说是一种“算法”。

类似的技术进步速度,成本下降幅度,其实在很多领域都可以观察到。

诸如宽带、云计算、光伏、内存等等。

也就是说,当创业成本,或者说技术门槛大幅下降,几个人开发的产品可能迅速通过互联网接触到几十亿潜在客户时。

过去制约生产力发展的硬件瓶颈已不是主要矛盾。

全新的软件应用,才能创造核心价值。

往小了说。

就好比快手、抖音上的网红,几个人一部手机就可以创造有线电视过去难以企及的收视率,一条直播带出上亿的货。

而电视上的各类节目,还需要庞大的制作团队,昂贵的明星,繁琐的制作流程,还不一定赚钱。

往大了说。

比如滴滴和共享单车,极大的冲击的传统出租车业。

比如公众号,算法驱动的信息流,甚至B站,其崛起加速了传统媒体的衰落。

比如QQ音乐、腾讯视频、爱奇艺的崛起,彻底颠覆了实体音像店市场。

又比如美团,其崛起,硬是从体量巨大的餐饮业中创造了新的价值。

这个世界是不公平的。

尽管做硬件很辛苦,板凳要坐十年冷,技术含量甚至比软件高,但并不代表它能攀上价值链的顶端。

我们说软件吞噬世界,吞噬物理世界,就是这层道理。

所以在真实的世界里,软件的价值往往大于硬件。

应用软件的价值大于底层的系统级、标准化软件。

硅谷而非底特律出身的特斯拉,对此有着清醒的认识。

4

2019年4月,特斯拉推出FSD(Full SelfDriving,完全自动驾驶)。

这是基于Autopilot(自动辅助驾驶)的的功能,FSD能在泊车、变道、召唤等方面协助司机,功能正在不断完善。

尽管这玩意儿有点标题党,但并不妨碍特斯拉将其卖个好价钱。

目前,FSD是全球售价最高的汽车自动辅助驾驶产品。

FSD在中国市场售价为6.4万,相当于M3售价的1/4,而在美国,FSD售价是1万美元。

从2019年10月国产M3正式开售算起,到2020年10月1日那次调价,2年时间,国产M3一共经历了5次调价。

标准续航后驱升级版车型由最初的35.58万降到了如今24.99万,降幅近10万。

从未经历过车企如此杀价的中国人惊呼“割韭菜”,其实就说明了大众还是在拿底特律眼光看特斯拉。

要知道,特斯拉销售收入结构的变化,说明它正在成为一家软件公司,即:

硬件价格不断下跌,软件价格不断上涨。

一向张扬的马斯克却从来没有大张旗鼓的宣扬,硬件利润要低于多少多少。

马斯克称,每次推出新版FSD,都会在一周后涨价,而且还会创新付费形式,比如月租方式。

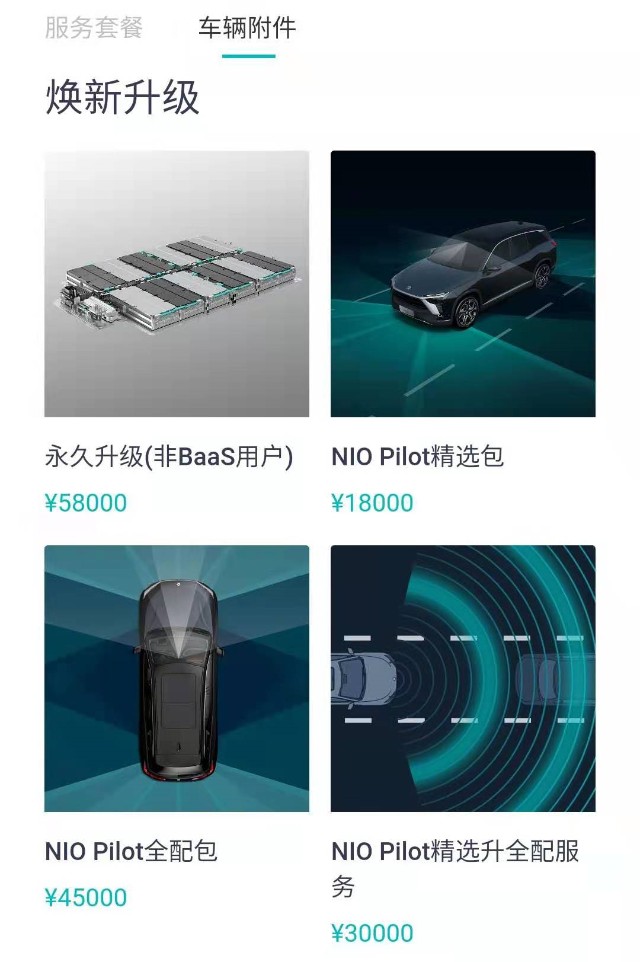

特斯拉的中国好学生蔚来,也是有样学样,近期就将其自动辅助驾驶系统NIO Pilot进行了功能拆分。

所谓拆分,指有15个功能的NIO Pilot,缩水到6个卖1.8W,必须现金支付。

门槛的降低,触达更多用户,可以培养用户为软件付费的习惯。

来源:蔚来APP

2020年9月,蔚来李斌称,有超过50%的蔚来用户,选择了NIO Pilot。

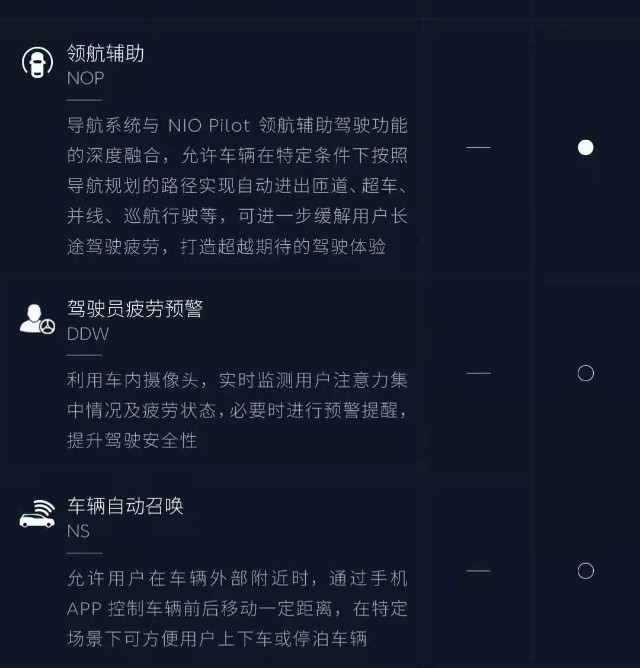

此外,NIO Pilot还在不断升级,更完善更实用功能,必将提升NIO Pilot选配率,从而提高单车营收和毛利率。

NIO Pilot待升级功能菜单 来源:蔚来APP

纯电汽车的电子电气架构是智能汽车最佳的架构。

一方面,汽车硬件通常具有的冗余能力是其显著特征。

另一方,电气架构相对燃油架构更简洁,模块化程度更高。

这就意味着其功能可以通过软件的配置或升级实现“进化”。

在这种架构下,汽车软硬件实现分离,出现安卓和苹果那样的基础系统供应商是大势所趋。

有了操作系统,自然会有应用软件,换言之,汽车领域将复制类似手机的商业生态。

汽车不再是“沙发加四个轮子”,而是“手机加四个轮子”。

买车不再是一锤子买卖,用车体验可以借助软件不断优化。

5

去年8月13日,华为三大汽车操作系统集体亮相。

华为智能汽车解决方案BU总裁认为,在迎接汽车产业的变革中,实现软件定义汽车是关键一环。

来源:汽车之家

实际上,早在2019年,华为就宣称要做智能汽车增量零部件供应商,强势进军汽车领域。

尽管华为宣称“不造车”,但巨头入场还是让业界深感焦虑,毕竟华为曾经还说过不造手机呢。

更微妙的在于组织架构的变化。

11月底,华为智能汽车解决方案部门的管辖关系,调整到消费者业务管理委员会。

这也说明,在华为看来,汽车不是汽车,而是“手机”。

是的,软件吞噬汽车已是大势所趋,但汽车毕竟也不是手机。

当前摆在造车新势力面前的头等问题,还是先把硬件卖出去。

特斯拉的M3,类比iPhone 4就比较合适。

换言之,不能用今天的手机思维看智能汽车,因为后者还处于“史前”阶段。

如今一台手机动辄上千万台销量,而购车的高成本让用户数量积累缓慢,这或许意味着手机界单纯靠流量获取收入的方式难以成功。

尽管自动驾驶软件证明汽车软件商业化可行,但更丰富的“收割”方式还有待探索。

不过,在智能汽车软硬件基础设施不断完善之时,汽车软件生态必将随之而来。

虽然目前还无法具体想象,但不难推测,软件吞噬汽车后。

一定会带来超低的延迟,超低的边际成本,开放的界面接口,涌现出巨大的规模效应,形成超低的单位成本,孵化出极为复杂的生态。

我们坚信,未来汽车领域一定会诞生媲美移动互联网时代的商业奇迹。

关注君临,我们将和您一起见证。