股价再创新低!谭仔国际的米线不香了?

2024年是餐饮行业艰难的一年,面对经济增速放缓、消费者信心疲弱及竞争日益激烈等多重冲击,有多家龙头餐饮企业陷入亏损泥潭。

在截至2024年9月30止6个月中期业绩(下称“25财年中期”)报告中,香港米线一哥谭仔国际(02217.HK)不免感叹道:“多年来,本集团在发展旅程中经历过无数高山低谷”“目前面对的挑战有机会是本集团成立以来最棘手的一次”。

惨!利润遭腰斩

11月13日晚间,谭仔国际发布了25财年中期业绩报,此份成绩单令投资者有些许失望。

尽管门店逆势扩张并推出优惠套餐等策略,谭仔国际在报告期内的收益仅微幅增长1.2%,为14.04亿港元。收入增长主要是依靠门店拓展所驱动,截至2024年 9月30日,谭仔国际餐厅数较上年同期净增加13间,其中香港本地净增加14间。

排除新开餐厅的影响,谭仔国际现有餐厅的收入实际上呈现下降趋势,报告期内可比较餐厅收入按年跌4.4%。其中,香港区域可比较餐厅收益同比下跌4.0%。

利润方面,谭仔国际25财年中期溢利惨遭腰斩,同比下降55.8%至3606.8万港元,主要受员工成本、食材成本及使用权资产折旧等增长所致。受此影响,公司利润率仅为2.6%,同比下降3.3个百分点。

谭仔国际在中国香港、中国内地及境外均有门店布局,中国香港及中国内地市场在报告期内均面临增长困境。

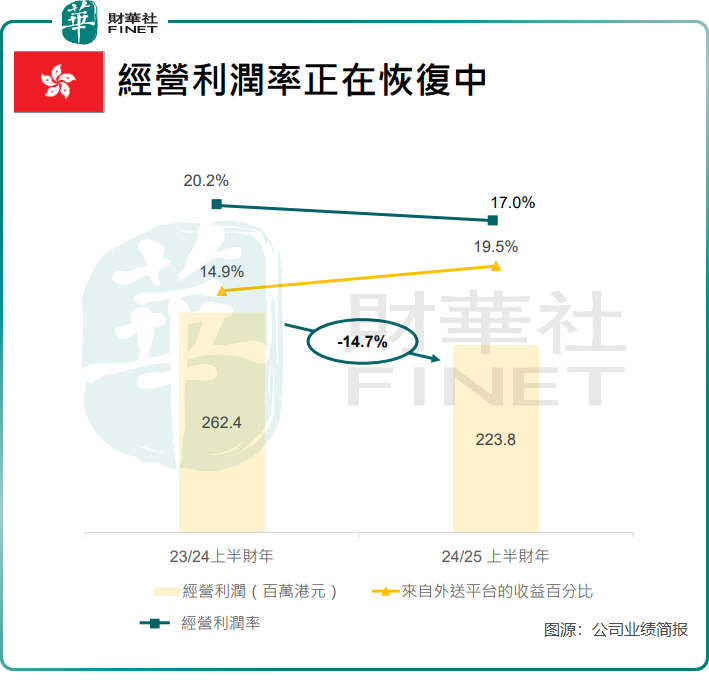

中国香港市场方面,港人北上消费以及本地消费情绪趋于谨慎,给谭仔国际带来了挑战。为此,谭仔国际不得不推出更多优惠套餐,将折扣优惠转移至自家渠道,以吸引消费,但这也削弱了公司的利润水平。叠加外卖平台收入占比上升致手续费支出增加,报告期内香港市场的经营利润率继续下降,为17%,同比下降3.2个百分点。

中国内地市场方面,谭仔国际也面临激烈的竞争以及消费谨慎的双重冲击。为此,公司上半年在中国内地净关闭了4间表现欠佳的分店,与香港市场逆势拓展形成鲜明的对比。

受降价策略影响,报告期内,中国香港及中国内地的顾客人均消费及日均每餐厅收益均出现不同程度的下降。其中,中国香港市场日均每餐厅收益为3.73万港元,相较于上年同期的3.91万港元下降4.6%。

业绩披露后次日(11月14日),谭仔国际股价再次下挫,收跌2.63%,再度刷新历史新低,市值跌破10亿港元。

审慎拓展餐厅网络,加大境外布局

谭仔国际收入方面较为依赖香港市场,香港市场于25财年中期为谭仔国际贡献总收益的93.9%。

为分散单一市场风险,谭仔国际近些年进军中国内地以及日本、新加坡市场。

然而,中国内地市场和新加坡市场都是难啃的骨头,未能成为谭仔国际的新增长曲线。谭仔国际在中期报中表示,香港以外综合市场录得收益8540万港元(24财年中期:9130万港元),亏损亦有所上升。因此,公司不得不缩减中国内地和新加坡的店铺网络,并迁移及翻新中国内地三间现有餐厅。

报告期内,新加坡市场面临重大挑战,包括竞争加剧、通胀高企及长期人手不足,导致该市场在报告期内的收入出现下降,亏损亦同比扩大。

当下棘手环境下,谭仔国际作出了一个重大决策,即谨慎拓展餐厅网络。自营餐厅方面,计划下半年在香港市场共新开9间餐厅,包括谭仔云南米线、谭仔三哥、丸龟制面及山牛品牌。但中国内地及新加坡市场未有扩张计划,以餐厅整合为主。

在谨慎扩张的同时,谭仔国际加大对境外市场的投入,计划于2025/26财年在东京开设自营新餐厅;合营/特许经营品牌餐厅方面,计划下半年于澳大利亚开设3间餐厅、2025年在马来西亚及菲律宾分别开设首间餐厅。

上文提到,多重不利因素导致谭仔国际在香港以外地区亏损增加。而谭仔国际在海外加码扩张步伐,最终能否转化为盈利指标的增长,还需时间验证。

值得一提的是,在近日举办的2024香港上市公司发展高峰论坛暨第十一届“港股100强”颁奖典礼上,餐饮行业的百胜中国(09987.HK)及海底捞(06862.HK)表现不俗,纷纷榜上有名。其中,百胜中国跻身“港股通50强榜单”;海底捞则斩获“港股通50强”、“综合实力100强”、“除税后盈利增长率10强”及“最具投资价值奖”这四份大奖。

谭仔国际至今仍与“港股100强”榜单无缘,但期待其未来能够扭转局势,荣登“港股100强”颁奖典礼的舞台。

作者:遥远