A股再火不过一年

还记得2020年初,疫情来势汹汹。

对未知病毒的恐惧,迅速葬送了2019年末启动的行情。

针对市场这一短视行径,君临旗帜鲜明唱多,立场坚定喊买。

...

如果你听进去了,去年的投资是Easy模式。

沪深300涨了27%,中证500涨了21%,创业板涨了65%,连黄金都涨了14%,要是胆儿够肥买了比特币,那是300%!

去年是股民扬眉吐气的一年,只要不买房,随便选个权益类资产,风险越高,涨得越欢。

01

是中国率先控制疫情,经济快速恢复吗?

那如何解释美股的大涨呢?

是央行无节制放水吗?

那为什么那么多股票并没有随水位上涨而上涨呢?

仔细考察两国市场,可以发现一些共性:

A股大涨行业,大多受疫情影响不大,而且只有龙头大涨。

所以最近有个热词:“股灾式上涨”。

美股存在大量跨国巨头,赚的是全球市场的钱。

在标普500指数的500个成分股中,以注册地在美国本土的272个公司来看,海外收入占比平均值43%,中位数43%。

在沪深300指数的300个成分股中,海外收入占比平均值11%,中位数1%。

但不管怎么说,放水依然是市场普遍性,结构性上涨的必要条件。

没有泛滥的货币,再好的预期,市场也难以乘风而起。

回顾历史上的货币宽松,当决策者将水龙头快速拧开,代表了对不确定性发自内心的厌恶。

但不确定只存在于人们的心中,货币才是真实得存在。

所以观察宏观最关键的切入点,就是屏蔽掉你那颗忧国忧民的地命海心。

当好一名水位观测员。

当货币开始迅速充斥在经济体中,不要纠结货币到底是组织生产服务实体,还是组织炒作击鼓传花。

请不要犹豫,买票上车再说。

那么今年的“水情”如何?

02

市场是什么时候开始涨的?

是4月疫情已基本控制后吗?

不。

实际上早在2019年1月就开始了。

2018年12月,宏观经济的领先指标PMI跌破了荣枯线。

2011年11月、2015年1月、2018年12月PMI跌破荣枯线后,政策随即转向

不要看不起傻大黑粗的制造业PMI,这个反应实体经济兴衰的指标,与政策转向有强相关性。

2019年1月,全面降准。

市场迅速终结下跌趋势,转头向上。

降准呢,实际效果有限,但金融市场更看重预期。

一来,政策转向修复了市场情绪,提升风险偏好,估值看涨。

二来,经济萎靡将导致企业盈利预期下调,业绩看衰;

市场在这两种力量下胶着,经济也在荣枯线上方胶着。

结果疫情来了。

所以市场利率在2020年初的急速下行,那是央行将水龙头再拧大了点。

来源:通联数据

估值的逻辑自然会占上风。

03

1月4日,人民银行召开2021年工作会议,分析形势,部署工作。

当疫情摧毁了海外的实体生产体系,风景这边独好的中国,必然会迎来一波国货的抢购潮。

买国货不能使美元、日元、欧元,当然得换人民币。

汇率不涨才稀奇。

那么近来这一波人民币汇率快速升值,很

随着疫苗上市,海外供给端逐渐恢复,今年中国出口份额将不可避免下滑。

如果人民币汇率依然持续升值,那么出口压力极大,造成汇率升值+份额下降的“双杀”。

这是其一。

人民币对一篮子货币升值的预期依然较高。

热钱汹涌。

你看2017年外资涌入后,所谓“核心资产”的持续强势,诸如茅20、茅50。

其估值与美债十年期收益率(决定外资的贴现率)的相关性极高。

这是其二。

来源:天风证券

要缓解人民币升值压力,确保出口软着陆,央行无非两个选项:

一是放开管制,让人民币资本项目自由兑换。

简单解释下,资本项目和经常项目是国际收支的交易项目,前者主要指商品和劳务。

经常项目顺差导致升值,意味着海外资产变得便宜。

例如这一波人民币兑美元升值约10%,意味着美股整体打了9折。

货币完全自由兑换,那么资本项目的逆差会平抑汇率波动。

二就是放水,缩小国内外货币政策差。

尽管业界普遍认为前者难度巨大,但目前却是人民币国际化难得地窗口期。

但比起后者简单拧拧水龙头来说,路还很长,决心难下。

况且,这个管制,也不是一步到位,说拆就能拆的。

04

从上至下、垂直管理、令行禁止的中国金融体系这架机器只要开动,所向披靡。

不过疫情来了,政策执行也要松一松。

来源:国家统计局

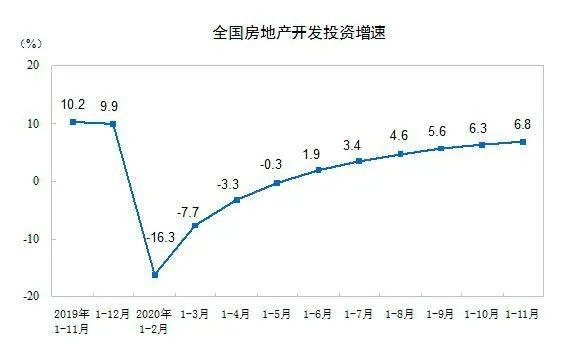

但中国人对房子的信仰,并不比股民对茅台的信仰差半分。

韧性的房地产今年贡献了15万亿以上销售额,与去年差不多持平。

为了保土地出让金,各地八仙过海,变着法的钻政策空子,借着打破户籍限制的名头,偷偷打破限购的门槛。

好家伙,楼市缓过气了。

那就加码!

2020年10月,地产大佬们喜提技惊四座的“三道红线”。

来源:新浪新闻

你以为这就结束了?

不。

2020年的最后一天,又一圈紧箍咒下凡。

央行及银保监一则通知,将银行分个三六九等(5档)。

每档都设置了房地产贷款占比上限和个人住房贷款占比上限。

供给需求两端发力,“五道红线”压顶。

就算有了大圣的神通,这次楼市恐怕也只有在五行山下哀叹的命。

其实楼市的问题,关键不是货币,而是土地,最好的组合是“土地管够,货币管住”。

但实际上却是“土地管住,货币管够”。

当然,君临不相信政策层面看不到这一点的,只不过土地问题“牵一发动全身”。

改革难度太大,要不绕着走,要不就是留给下一代的聪明人。

现在,聪明人正在调整僵化的土地供应体系,但尚需时日。

除此之外,对市场还有何影响呢?

君临掐指一算,起码有三点。

05

“因为宏观调控,所以房价飞涨。”

这句炒房党的信条,其实富含经济学原理。

对于刚需来说,调控增加了购房成本,不仅房价贵,而且置业难。

供给不调整,人为抑制需求。

看起来符合直觉。

可需求并不会凭空消失。

那么堰塞湖一旦释放,房价很可能又是直接打板,对老百姓极其不利。

看看北上杭深。

所以好地段的房子,该配还是要配。

这是其一。

“五道红线”,尤其是严控房贷,对房企肯定是致命一击。

根据海通证券的测算,如果今年居民房贷增速从去年的16%下降到11%。

那么今年住宅销售额增速将是:

负20%!

谁会倒大霉?

看前面那张“三道红线”图。

一是排名靠前的大妖精,祸害朝纲,必除之后快;

二是未上榜单的小喽啰,没穿秋裤,经不起折腾。

如今的现实是,就算有满仓赌国运的信仰,国运也不会再给任何机会。

房企,又将进入一轮残酷的大洗牌。

有危就有机,洗牌对某些老实经营的企业来说,未尝不是好事。

如果你理解不了“供给侧收缩”的威力。

那就去复下盘,翻翻君临以前写的文章。

啤酒的重啤、预调酒的百润、水泥的海螺、楼宇广告的分众、化工的万华、杀猪的双汇......

这是其二。

水可载舟,亦可赛艇。

无论是中国,还是美国,能充当大海绵的资产,其实不多。

要么是实业、要么是股市,要么是楼市。

那么如今的金融政策,造就了一项奇观。

在前两者和后者之间,建起了一座拦水坝。