12月24日丨新能源车再梳理!

2017年起新能源汽车补贴开始退坡,直到2020年年底全部取消。2019年地补取消,国补退坡幅度超过50%,纯电动车续航250km以下的不予补贴,400km以上的车型最高补贴2.5万元,插混车型补贴 1 万元,2020年底补贴将完全退出。随之而来的是严格的双积分考核和新能源汽车产业国门的打开,高端新能源车的需求受补贴政策影响较小,销售质量和真实性较高。

2019年6月国家进一步加深了新能源动力电池产业链的对外开放,工信部发布文件,自2019年6月21日起对《汽车动力蓄电池行业规范条件》第一、第二、第三、第四批符合规范条件企业目录废止,标志中国电池“白名单”的废除,日韩电池 SK、LG、三星 SDI、松下加入了国内电动车车企的选择范围。

日韩电池电池企业加快投资步伐,SKI 常州工厂及配套隔膜工厂预计2020 年全面量产,三星 SDI 开启了西安二期建设计划和天津工厂建设计划,LG 除 2023 年全面达产的南京工厂外,和吉利、华友钴业合资生产动力电池及配套上游材料,松下也扩建了大连工厂,苏州、无锡产地在今明两年投产。

2019年9月11日,工信部对修改《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》发布征求意见稿,意见征集已于 10 月 11 日结束。意见中2021年度、2022年度、2023年度新能源汽车积分比例要求分别为 14%、16%、18%,按照每年 2%的比例提升。

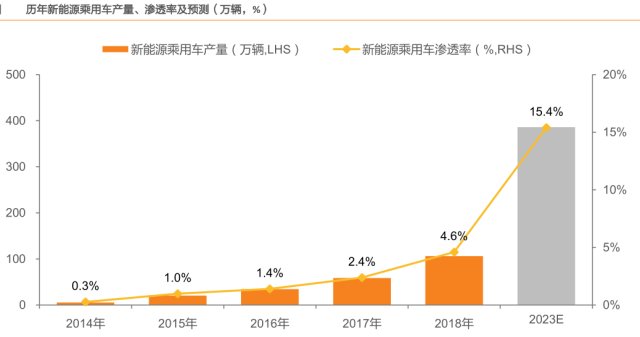

2019-2023年中国车企达标双积分考核下的新能源汽车托底产量,预计到 2023 年,车企为双积分达标所需新能源车产量至少约为386万辆,对应中国新能源乘用车渗透率从2018年的4.6%上升至 2023年的15.4%(以2023 年乘用车销量为2500万辆作为假设),2018-2023年预计新能源乘用车产量复合增长率约30%。

2019年12月3日工信部会同有关部门起草了《新能源汽车产业发展规划(2021-2035 年)》征求意见稿并向社会公开征求意见。规划提出,到2025年,新能源汽车新车销量占比达到 25%左右,2025年纯电动乘用车平均电耗降至12KWh/百公里,插电式混合动力(含增程式)乘用车新车平均油耗降至2升/百公里,并强调纯电动汽车成为主流,燃料电池汽车实现商业化运用,公共领域用车全面电动化。

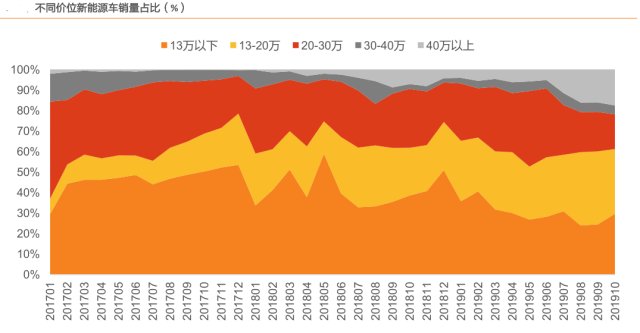

从数据对比上看,30万元以上的新能源车型占比无惧补贴退坡,具备强大的成长属性,其销量占比从2017年10月的 6.2%上升到2019 年10月的 25.4%,30-40万区间的销量占比一直较低,这一价格带产品较少,仍处于蓝海,这一价格带份额具备较大的扩张潜力。

2019年1-10月累计真实销量下滑的仅有13万元以下的新能源车,其余均实现了正增长,其中40万元以上的高端新能源车型增速持续领跑,1-10月累计真实销量增速达129.3%,在补贴退坡后虽增速有所放缓,但仍能保持 50%左右的真实销量增速。

23-20万及20-30万的车型在租赁市场具备明显的成长属性,其租赁销量占比一路上升,在 19 年上半年甚至高达 50%。2015年起,广深、佛山、昆明、太原、大连、沈阳、郑州陆续出台措施加快网约车、出租车的电动化。

未来的电动车,将走向 “高端车新能源化”和“低端新能源车运营化”的两大方向。对于中高端私家车消费者而言,新能源车的性价比、品牌力、产品力以及相关牌照、购置税和用车扶持政策都会是考虑重点,高端新能源车在续航里程、驾乘体验、牌照费用等具备优势,同时燃油豪华车油耗偏高也使得车企面临油耗压力下有动力将车型新能源化。出行工具类型的出租车、分时租赁和专车平台,消费者对其使用成本节约的属性将会更为看重,因此中低端新能源车在运营使用场景下将大规模渗透。

作者:周红生 执业证书:A1130616110001免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担