一个反常现象

有读者问,为什么美联储这么拼命加息,原油价格就是下不来呢?

分析商品价格,无非就是供给和需求。当前原油价格的需求比较稳定,主要是供给在减少。

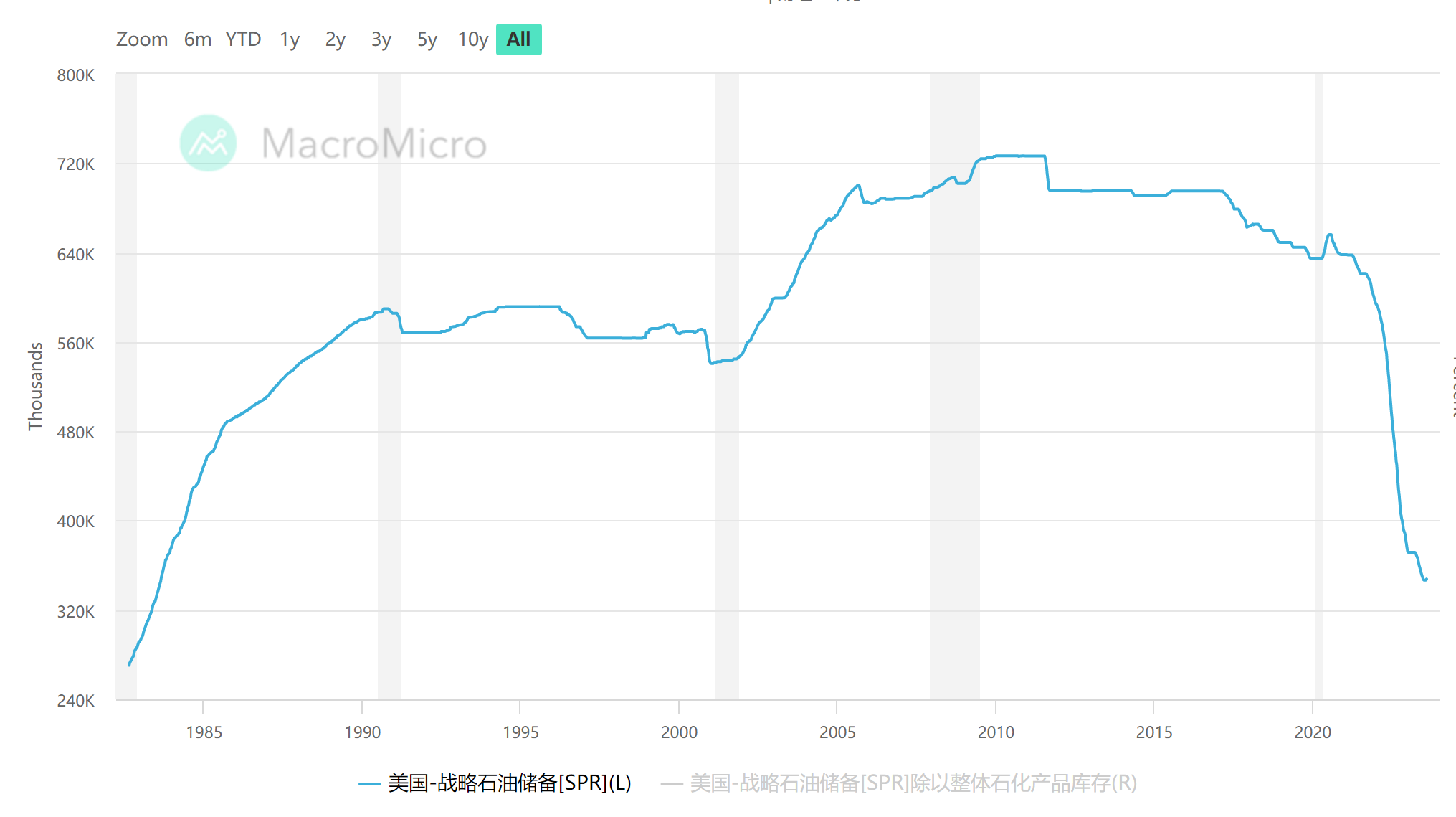

下图是美国战略石油储备情况,可以看出,从2020年开始,为了平抑通胀,美国一直在抛售石油储备。目前石油储备已经降到上世纪80年代的水平了,但尴尬的是,油价并未被砸下来。

主要原因是,虽然原油价格大涨,但产油国并未大幅扩大供给。

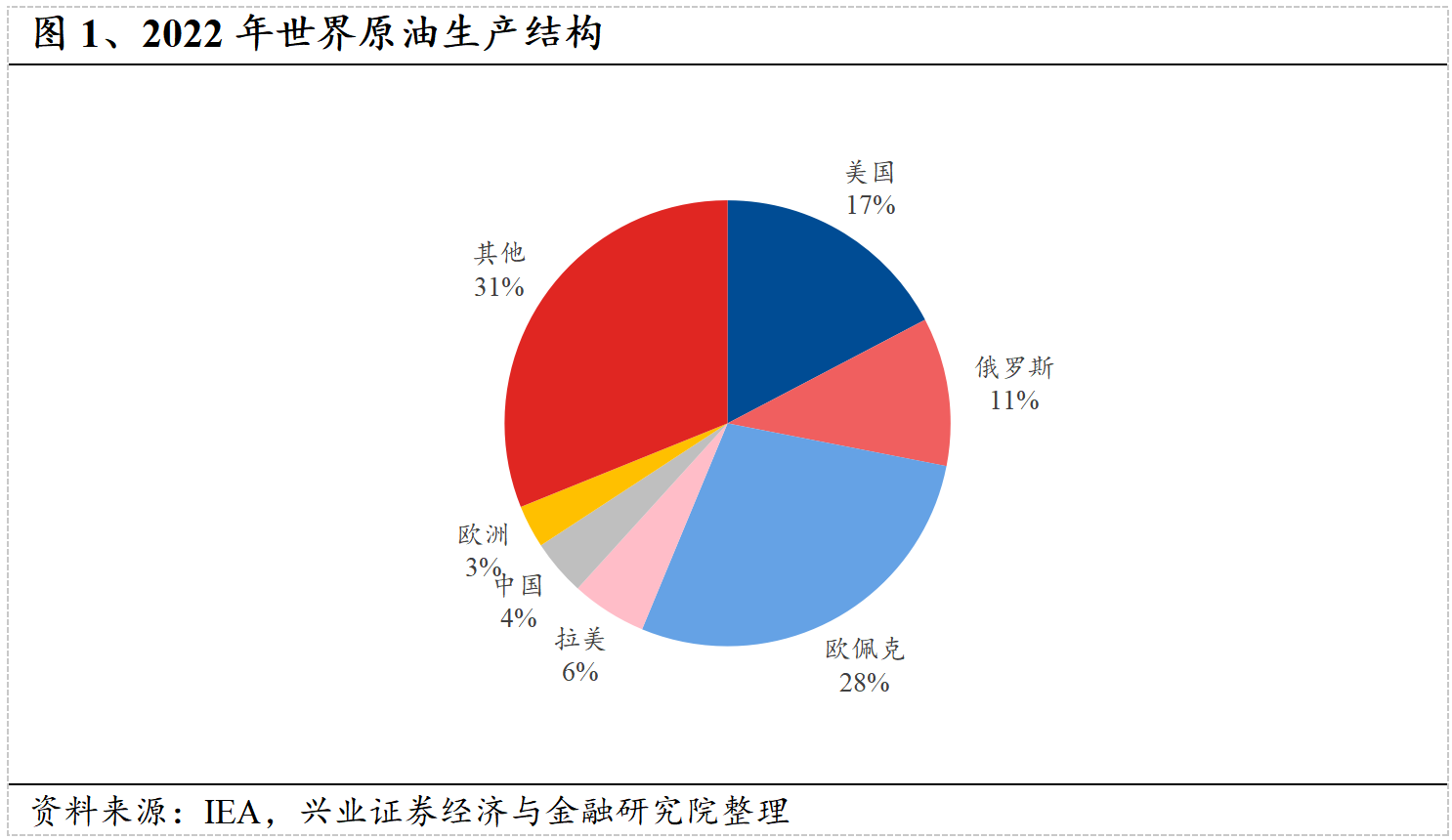

全球原油供应呈现高度垄断特性,主产国通过调节供应维持平衡。2022年,全球原油产量约为9900万桶/日,其中美国、俄罗斯、欧佩克的产量分别为约1785、1109、2906万桶/日,三大石油主要产出国家(组织)产油量占世界总产量约59%。由于全球原油供应高度垄断特性,产油国政策对于原油价格和供需平衡至关重要。

为何他们不增加资本开支,扩大供给呢?

因为全世界都在投资光伏、风能等清洁能源,都想用清洁能源代替传统能源。传统能源生产商也不是,都预期未来需求会下降,现在自然就不会扩大资本开支去扩产。

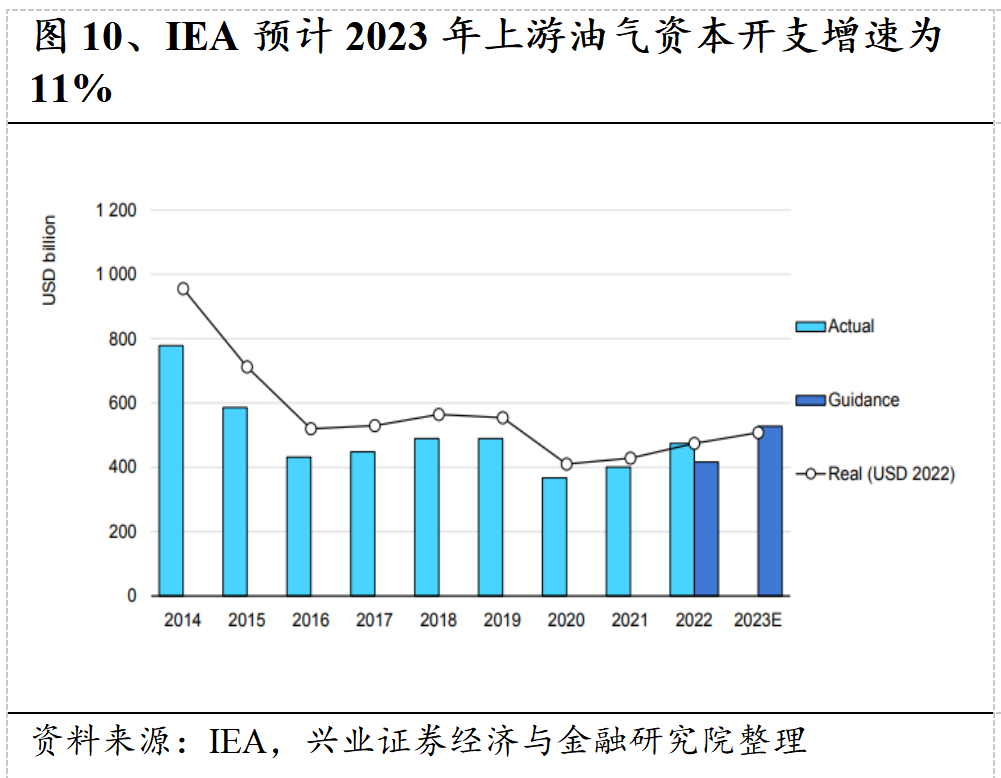

自 2015 年《巴黎气候协定》签署以来,全球碳中和进程加速。过去十年间全球油气上游的资本开支自 2015 年以来下滑明显,2021 年油气资本开支 3510 亿美元,较 2014 年高位减少近 122%。

2023年,全球上游油气公司资本开支预计同比增长11%至约5280亿美元,但相比于2014年实际开支水平同比下降47%。

资本开支投入,代表着未来的产能多少。现在减少资本开支,意味着几年后产能的减少。老的油井会慢慢枯竭,而新的油井因资本开支少而减少,这就是一种去产能。

其实,原油的用途很广泛,不光是交通运输领域,很多工业品里面也会用到,其需要相对比较稳定。

长期供给减少,需求又相对稳定,导致中长期油价就很难大跌,甚至会逐步走高。

短期看,还有两个利多因素:

一个是,欧佩克还在主动减产,执行力度超预期。

沙特王储亲力亲为通过提前主动干预稳定油市,分别在2022年10月、2023年4月、2023年6月三次宣布扩大和延长减产。从2023年5月数据来看,减产执行力度超出预期,OPEC+总产量约为4059万桶/天,相比2022年10月减少约170万桶/日,低于4069.9万桶/天的产量配额,减产执行力度超出预期。2023年6月产量会议,决议将现有的减产延长至2024年底,同时,沙特表示将在今年7月额外施加100万桶/天的自愿减产,并于7月3日宣布将减产延长至8月。

另一个就是开头说的,美国石油储备库存已经过低,马上就要补库存。之前抛售石油储备,没有把油价砸下来;现在要补库存,也就是从市场中买油,这可能会拉升油价。

这个逻辑巴菲特早就看明白了,你看伯克希尔2023年二季度的财务报告,其重仓股中排名第五、六位的就是雪佛龙(194亿美元)和西方石油(132亿美元)这两只油气资源股,分别占其持仓的6%和4%。

7月初,巴菲特旗下的伯克希尔哈撒韦能源公司(BHE)还出手以33亿美元收购了道明尼资源(Dominion Energy)所持有的的液化天然气公司Cove Point液化天然气、石油气业务中50%的有限合伙权益。

巴菲特看的很明白,既然传统能源价格会维持高位,这些传统能源公司利润就很丰厚。同时,它们又不愿意继续增加资本开支,这些利润大多都会拿来分红,一个个就变成了现金奶牛。

这里给大家介绍一个掘金美股石油和天然气行业的指数——标普石油天然气勘探及生产精选行业指数。

标普石油天然气勘探及生产精选行业指数(SPSIOP.SPI)为标普精选行业系列指数之一,成分股为石油和天然气领域市值大、流动性好的证券,反映美国股市中石油和天然气上游业务公司的整体表现。

该指数由标普道琼斯公司于2006年6月19日发布,以1999年12月17日为基日,1000点为基点,每季度调整一次指数样本。

标普石油天然气指数为等权重类型指数,指数往往容易偏向较小市值那一部分,而中小盘往往有超额收益。

市值加权的指数会把更大的权重分配给大盘股票,而等权重指数由于等权,中小盘的权重相比之下则会提升。从长期来看,小市值组合的收益超过大市值组合。因此越是小盘的样本池,等权重策略越可能产生超额收益。

等权重的超额收益主要来源就是定时调仓时的再平衡操作。相当于卖掉涨幅多的、买入涨幅少的。这在牛市尤其有效,所以等权重策略在上涨行情中普遍表现好于对应指数。

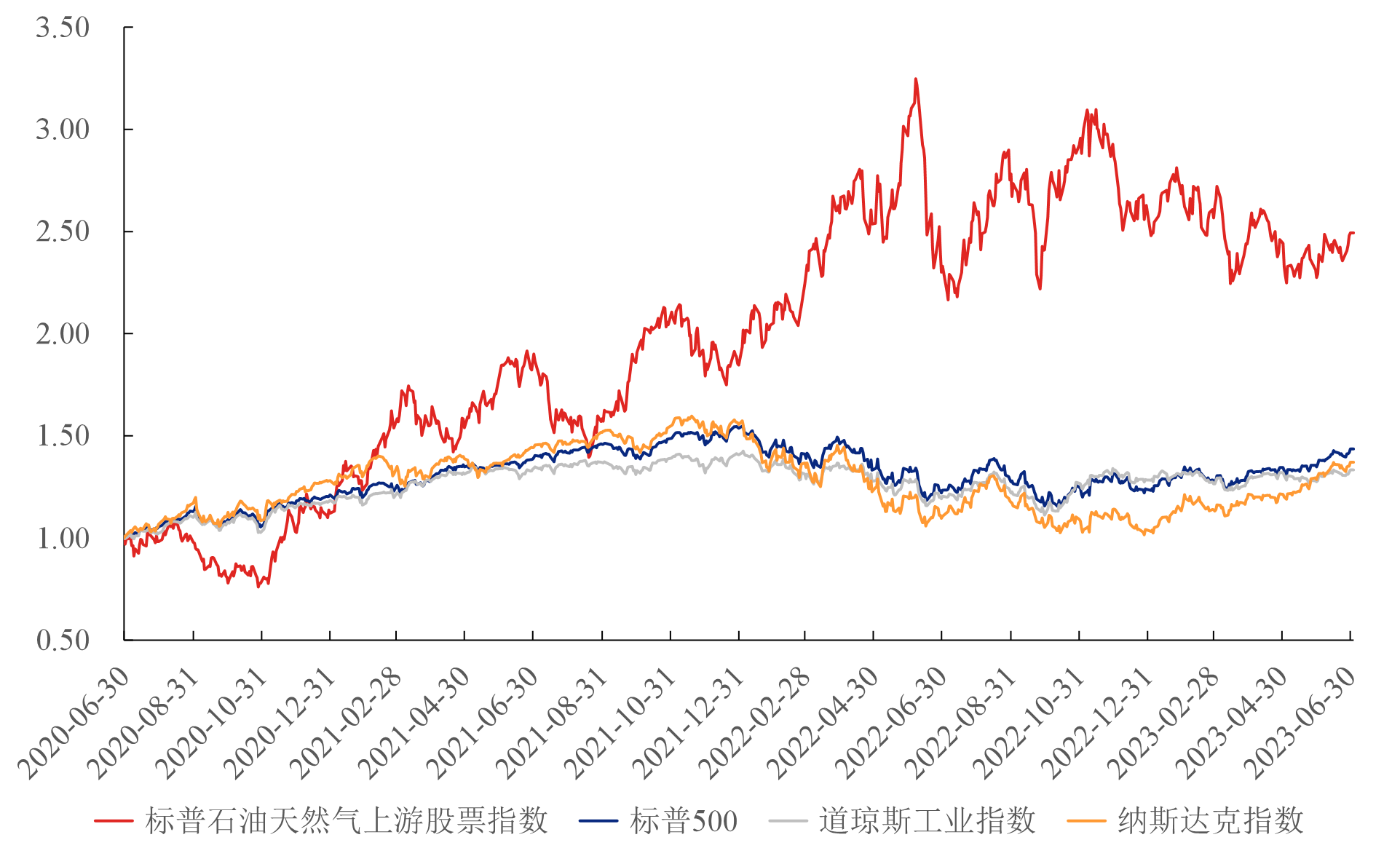

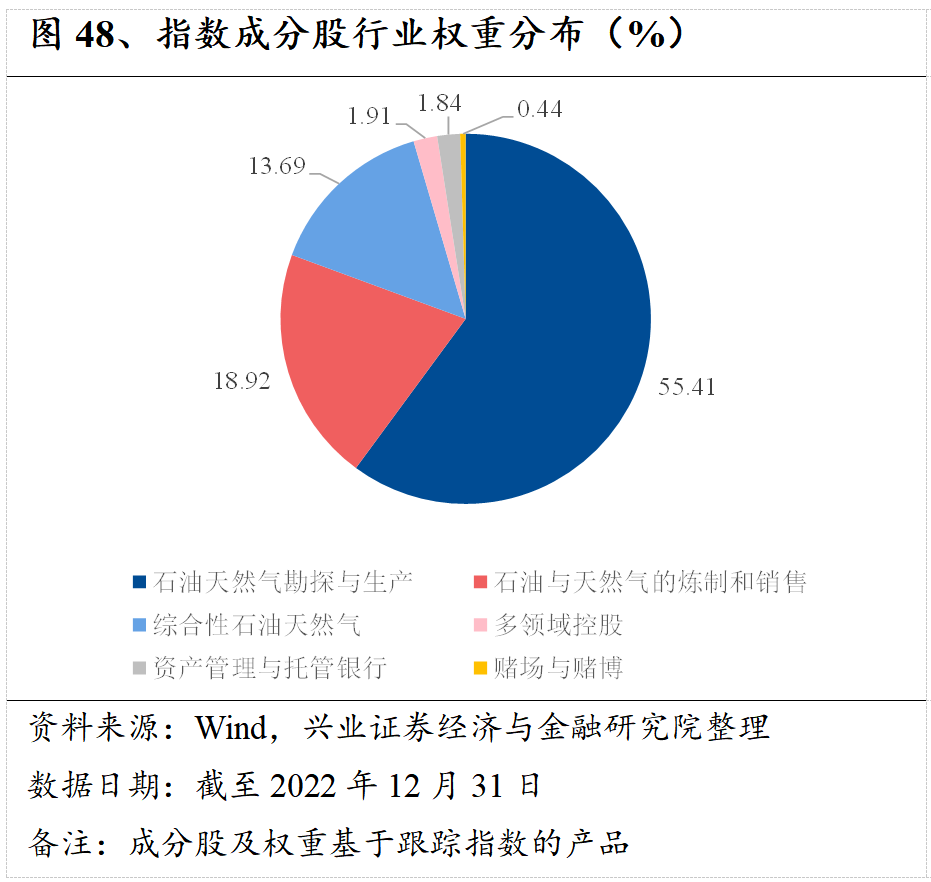

指数前三大行业为石油天然气勘探与生产、石油与天然气的炼制和销售,以及综合性石油天然气,权重占比分别为55%、19%及14%。

指数重仓股汇聚了PBF能源、瓦莱罗能源、马拉松石油、雪佛龙等油气巨头。指数覆盖了美国主流石油产品精炼商和炼油厂以及主营为石油天然气勘探、开采和生产的大型能源集团。

可以看出,标普石油天然气指数专注于油气产业链的上游环节,这一部分主要涉及勘探、开采和生产等活动。由于上游公司的核心业务是提供原油、天然气,它们的股价与油气价格密切相关。当油气价格上涨时,油气上游公司的收入和利润通常会随之增加,从而推动其股价上涨。

正因如此,指数走势与油价相关性很大。

现在,跟踪该指数的基金产品——博时标普石油天然气勘探及生产精选行业指数型发起式证券投资基金(QDII)(A类代码:018851;C类代码:018853)正在发售,各大平台均可认购。

拟任基金经理王祥,2015年加入博时基金,具有10年证券从业经验和6年公募基金管理经验,目前管理有博时黄金ETF联接、博时黄金ETF、博时自然资源ETF、博时自然资源ETF联接、博时疫苗与生物技术ETF、博时光伏指数基金、博时中证农业指数基金、博时中证有色金属矿业主题指数基金8只公募指数产品。截至2023年6月30日,在管基金总规模134.09亿元。

博时基金作为国内公募市场上的基金大厂,在被动权益产品上的发展可谓颇具特色。其中,比较有代表性的产品有2013年就推出的国内首只“跨境ETF”——博时标普500ETF,2014年推出的国内首只“触网ETF”——博时黄金ETF,以及2018、2019年先后推出的两只央企资产代表产品——博时央企结构调整ETF和博时央企创新驱动ETF。

一个亮点是,博时标普石油天然气勘探及生产精选行业指数基金的费率相对较低。

比如赎回费,只要持有7天以上,不管是A类份额还是C类份额,其赎回费率都为0。

由于场内石油基金溢价过高,这种赎回费为0的产品,非常适合喜欢波段操作的投资者。

再比如,低至0.80%/年的管理费率和0.15%/年的托管费率,以及0.30%/年的C类份额销售服务费率,都是对基金投资者比较友好的。

感兴趣的读者可以关注下,丰富我们的投资配置。

风险提示:观点仅供参考,不代表投资建议。市场有风险,投资需谨慎。

$博时标普石油天然气勘探及生产精(OTCFUND|018851)$$博时标普石油天然气勘探及生产精(OTCFUND|018853)$$中国石化(SH600028)$

本文作者可以追加内容哦 !