中广云智投——对等反制,中国限制2种有色贵金属出口

为维护国家安全和利益,中国相关部门发布公告,决定自8月1日起,对镓和锗两种关键金属实行出口管制。中国在这两种广泛应用于战略新兴产业的金属原材料上,不但储量丰富,而且是全球的供应大国。

通过出口许可制,可以厘清这些关键金属出口的最终用户和用途,以规避危害国家安全和利益的风险。

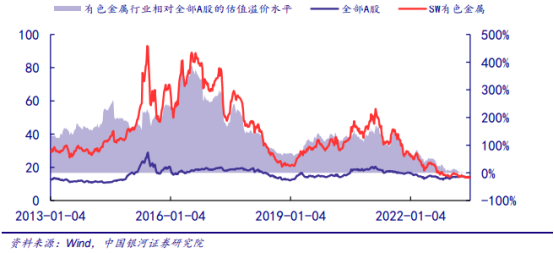

这一事件引发资本对于有色金属的关注度,或许成为行情扩散的导火索。2023年下半年国内经济持续复苏与美联储结束加息周期,有望使有色金属行业景气度出现更为明显的改善。尽管上半年国内经济复苏的强度与美联储放缓加息进程的节奏不及预期,但国内经济复苏与美联储加息进入尾声的方向是明确的,虽有波折但周期终会到来。

2023年下半年国内经济继续复苏与美联储大概率结束加息下,有色金属行业或将迎来业绩筑底与行业景气度的拐点,目前处于历史底部的A股有色金属行业估值有望率先获得修复。

在2023Q2 国内经济复苏势头显著回落后,国内或将在Q3推出新一轮稳增长政策。2023年 6月央行发布降息政策,将公开市场 7 天逆回购(OMO)操作利率、常备借贷便利(SLF)、中期借贷便利(MLF)利率、贷款市场报价利率(LPR)分别下调 10 个基点。而 6 月中旬国常会提出研究推动经济持续回升向好的一批政策措施,国家发改委抓紧制定出台恢复和扩大消费的政策,“恢复和扩大消费”调研协商座谈会召开。稳增长政策的进一步推出,有望确立国内经济进一步复苏的势头。

此外,在楼市保交楼与与房地产“三支箭”政策推动下,2023 年上半年国内房地产竣工加速恢复,今年前 5 月国内房屋住宅竣工面积累计同比增速上升至19.6%。一般住宅竣工领先消费品半年左右,竣工的景气也将拉动下半年汽车、家电等商品的消费,叠加政策推动整体经济的复苏,进而拉动有色金属行业的需求提升。

2023 年下半年美国通胀有望进一步下行。在美联储持续的大幅加息下,美国CPI同比增速已从2022年6月9.1%的高位持续下滑。2023年5月美国CPI同比增速已下降至4.0%,低于4.1%的市场预期;5月核心CPI增速下降至5.3%。美国5月PCE同比增速放缓至3.8%,自2021年4月后首次低于4%;核心PCE同比增速降至4.6%,低于市场预期的4.7%。

尽管美联储在上半年放缓加息节奏,并在6月的议息会议上暂停加息,但在点阵图上美联储将2023年末利率终值从5.1%提高至5.6%,暗示可能还有50BP的加息,利率峰值的更高更久超出市场预期;且美联储主席鲍威尔在会后表示年内再进行两次加息。

美联储的鹰派表态更像是为在暂停加息后巩固紧缩预期的预期管理,以防止出现 2022年末至今年初加息预期见顶后金融条件大幅缓和的情况。下半年美国通胀继续放缓以及经济、就业压力加大的情况下,此时未来经济增长和金融稳定的风险在美联储反应公式中的权重或将逐渐高于通胀,同时实际利率转正的情况下联邦基金利率已经达到足够限制的水平,使通胀与就业走低、实现温和衰退,美联储并不需要再大幅加息。

本文作者可以追加内容哦 !