重点 油运需求分析

$招商轮船(SH601872)$ 重点

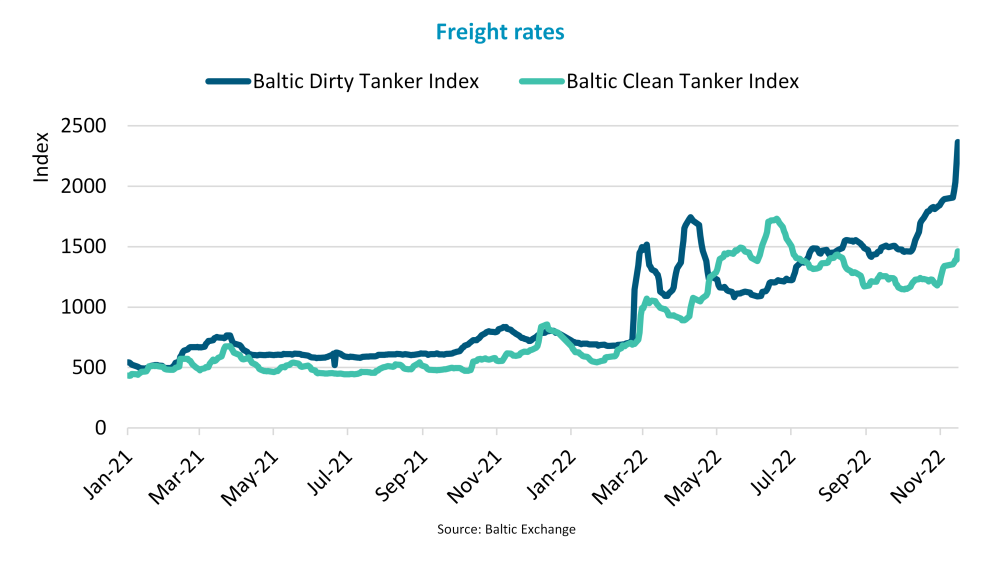

- 自上一份9月中旬的报告以来,重油油轮贸易的反弹导致波罗的海原油运价指数(BDTI)增长了64%。清洁油轮贸易使波罗的海成品油运价指数(BCTI)增长了21%。

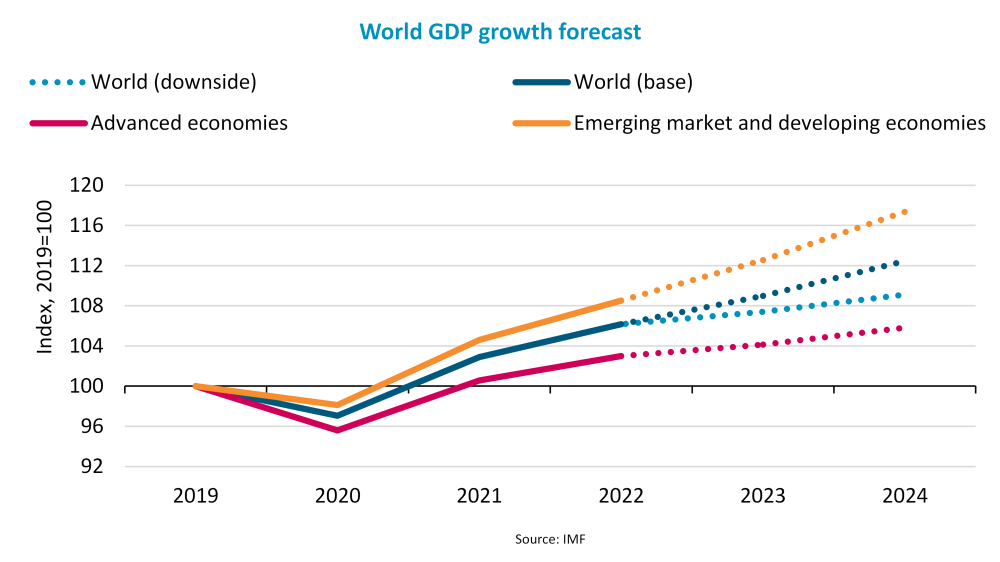

- 全球经济前景再次恶化;国际货币基金组织(IMF)现预测2023年的增长率为2.7%,而2024年为3.2%。

- IMF估计全球经济陷入衰退的可能性为25%,而在下形的情形下预计2023年的增长率仅为1.2%,而2024年仅为1.6%。

- 石油产量和消耗量的小幅增长,加之产油国炼油能力提升,这让我们预计2023年原油油轮市场的需求量增长0.5%-1.5%,成品油轮市场的需求量增长2-3%。2024年,我们预计这两个市场需求量都将上升0.5-1.5%。欧盟将对俄罗斯的石油及油副产品进一步实施制裁,这将会使两个市场的平均航程于2023年上涨2-3%并增加总体的需求量。

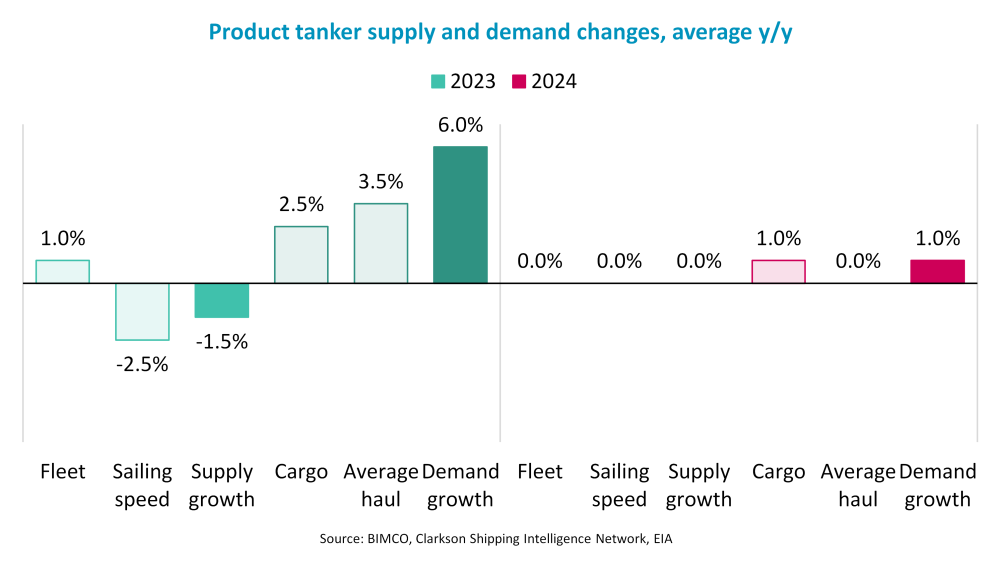

- 原油和成品油油轮市场供给增长都将较低。两个市场的船队都将于2023年上升1.0%,而于2024年,成品油油轮船队将保持不变,原油油轮船队将会下降0.4%。EEXI和CII的正式实施可能会导致两类油轮的平均航速降低2-3%,并且导致运力供给于2023年下降1-2%。

- 总体而言,我们仍然预计两个市场的贸易情况将于2023年大有好转,于2024年继续小幅改善。尽管如此,货物需求的风险仍然存在,但并非完全排除市场好转,而更可能是抑制增长。 近期研究

自今年9月报告以来,重油和清洁油轮贸易已经走上了略有不同的路。BDTI增长了64%,而BCTI仅上涨21%。在重油油轮贸易中,阿芙拉型油轮和苏伊士型油轮较超大型油轮而言持续表现突出。根据波罗的海交易所的数据显示,阿芙拉型油轮的等价期租租金费率上涨了163%,苏伊士型油轮上涨了98%,而超大型油轮费率虽上升了152%,但仍落后于38,000美元/天的苏伊士型油轮和33,000美元/天的阿芙拉型油轮。

期租租金紧随运费,原油和成品油油轮一年期合同的日平均费率分别增长了21%和12%。二手船的价格尚未跟上该租金增长。然而,自年初开始的价格回暖令人惊叹,平均五年船龄的原油和成品油油轮目前的成交价分别为新造船价的0.80和0.87,而新造船的价格则上升了5%。年初时,原油和成品油油轮价格比例只占新造船价的0.66和0.70。

与9月相比,11月重油油轮交易的载重吨日增0.7%,而吨海里数增长了0.3%。等待货物作业的船舶数量稳步上升,这增加了载重吨日。同期,市场已经见证往返于前三大原产地和目的地之间吨海里数的显著变化。与9月相比,波斯湾和西非的出口量各下降4%和5%,而墨西哥湾出口量上升了4%。反观目的地,进入中国和印度/巴基斯坦的吨海里数各上涨了12%和24%。中国进口量的增加倍受欢迎,否则市场将受中国低迷需求的掣肘。中国炼油厂新的、大幅提高的出口份额是关键驱动因素。

与9月相比,截至目前,11月清洁油轮贸易的吨海里数需求增长1%。与重油油轮贸易相同,前三大进出口地区的吨海里装卸量也出现了重大变化。从出口看,波斯湾的货物装载吨海里数相比9月下降了14%,而日本/韩国的装货量则下降了20%。从墨西哥湾出口的货物则增加了8%。更有甚者,中国炼油厂出口份额的上涨导致中国出口迅猛恢复,目前出口量已是两个半月前的两倍。因此,中国目前正在挑战韩国/日本第三大装货区的地位。再看进口,前三大目的地共计贡献比9九月高出5%的吨海里数。

需求驱动

在10月的世界经济展望报告中,IMF仍预计2022年全球经济增长维持在3.2%。然而,全球经济面临的挑战仍层出不穷,俄乌战争的冲击、通胀造成的生存成本危机以及中国经济放缓仍是主要问题。

因此,IMF对2023年全球GDP的预估已从2.9%下调至2.7%。2024年,预计增长率将上升至3.2%。增长面临的巨大风险令人堪忧,IMF认为, 2023年增长率跌至2%以下的可能性为25%,基于此IMF也假设了一个下行情况。

该下行情况考虑到了高油价可能导致的负面影响、中国持续走低的房地产投资、低就业率伴随的产出降低、以及全球金融环境紧缩。如果这四大风险全部发生,预计2023和2024年的全球经济增长将相较基础预测而言各放缓1.5%和1.6%。伴随着最令人担忧的房地产投资下滑,中国的经济放缓将最为明显,而金融环境缩紧是新兴市场和发达经济体最担心的问题。一旦这种下行情况发生,全球经济将出现自20世纪80年代初期以来为期两年的最低增长(此处排除2009年金融危机以及2020年新冠疫情低迷)。

尽管经济前景黯淡且石油输出国组织和俄罗斯等其他产油国(OPEC+)达成了最新的进一步减产协议,美国能源信息署(EIA)预期石油产量和消耗量将进一步复苏,但仍略低于前期预计的数据。EIA现估计2022年的产量将上升420万桶/天,且于2023年再上涨80万桶/天,将使年均产量达到1.007亿桶/天。产量值将回到2019年的水平之上,但也仅仅高出0.4%。预期2023年的消耗量仅略高出2019年的水平,平均1.01亿桶/天。

2023年,石油输出国组织(OPEC)预计产量较2019年而言减少20万桶/天。在OPEC之外,北美、中南美以及欧洲地区的产量预计较2019年各自增加190万桶/天、80万桶/天和40万桶/天。2023年消耗量降幅最大的会在欧亚地区,骤降230万桶/天,比2019年减少16%。俄罗斯几乎占据了此下降的全部,在2022年下降60万桶/天的基础上,预计于2023年下降160万桶/天。

只有亚洲、大洋洲、中东以及非洲地区2023年的消耗预计比2019年多。亚洲和大洋洲的消耗量预计上升5.5%,达到200万桶/天,其中的190万吨与中国挂钩。消耗量降幅最大的会在欧洲。与2019年相比,EIA预计欧洲的消耗量比2019年减少5.8%,降至90万桶/天,并且欧洲很可能已经达到石油消耗的峰值,将不复2019年的高消耗量。

欧盟即将对俄罗斯石油及油副产品实施的制裁似乎仍是原油和成品油油轮贸易变化的主要原因。截至2022年12月初,俄罗斯将无法再向欧盟出口石油,而油副产品的出口必然在2023年2月初停止。2022年,在重油油轮贸易中,俄罗斯占据的欧盟进口份额从34%降至20%,在清洁油轮贸易中从21%降至17%。俄罗斯出口中欧盟的占比也发生了类似的变化;欧盟分别占俄罗斯清洁和重油油轮出口的50%和37%。在我们的预测中,我们假设新型贸易模式也将影响2024年的市场。

我们仍然预计欧盟贸易模式的转变将使原油和成品油油轮的平均航程延长3-4%。EIA预测,俄罗斯油副产品量将下滑,这表明俄罗斯将无法为原向欧盟出口的石油及油副产品找到替代买家。然而,俄罗斯出口的平均航程仍会增加,但这可能会被欧盟为弥补缺失的俄罗斯进口而找到的更短的航程抵消。因此,我们预计全球平均航程将上涨3-4%。

此外,产油国炼油能力的提升预计将使部分原油出口转化为成品油出口。我们估计这可能导致原油油轮货物需求的增长下降约0.5%,而成品油货物的需求增长则会上升约1.0%。

不幸的是,整体消耗量仍存在一些风险。正如IMF所强调的下行形势,全球经济增速将显著放缓,并且中国是问题的关键所在。根据EIA的预测,中国占据全球石油消耗量的16%,并且中国房地产的进一步低迷也是问题。在IMF所预测的基本情况中,2022至2024年的增长率将是自1980年有记录的倒数第四,仅次于2018年至2020年、1988年至1990年以及2021至2023年的低速增长。任何进一步的放缓都可能打击企业和消费者,并损害石油需求量。

经济增长低于IMF所预测的基本情况也会损害需求,且油价上涨也是类似的问题。世界上大部分地区都在经历生活成本危机,而且油价远高于预计在2023年为89美元/桶,在2024年为83美元/桶的布伦特原油价格可能是一个麻烦。供给

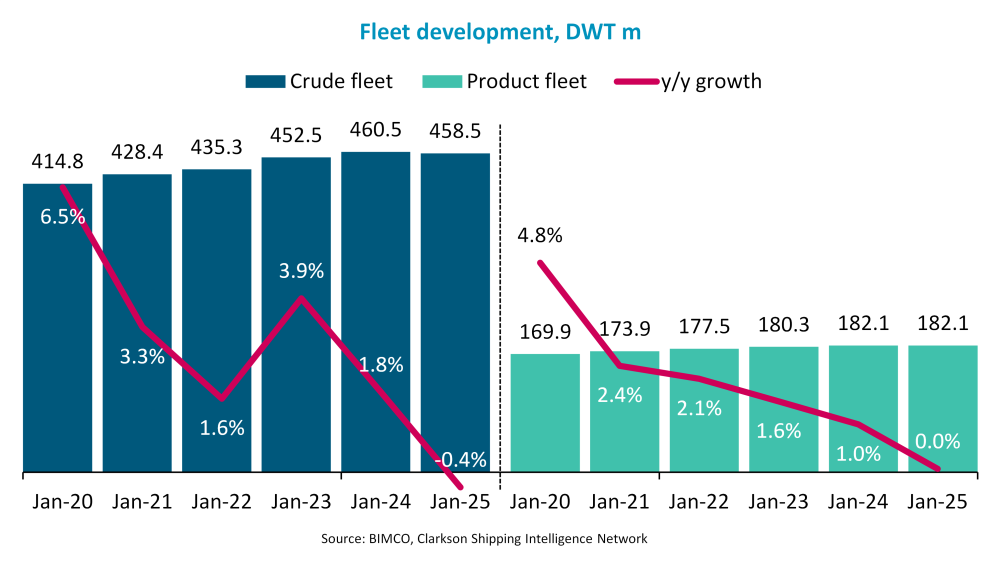

2022年的订单量一直很低。相对于船队规模,原油和成品油油轮的订单量分别占3.9%和4.9%。这创下自1996年以来的新低。大部分在2022年下单的船舶计划于2024年和2025年交付,因此我们假设未来的订单将最早于2025年交付。

考虑到我们对于拆解的预测,我们预计原油油轮船队将于2022年增加3.9%,于2023年增加1.8%,但因当前订单量枯竭、交付量进一步减少,船队将于2024年下降0.4%。成品油油轮船队预计将于2022年增加1.6%,于2023年增加1.0%。我们预计该船队2024年不会有增长,因为预计拆解量与计划交付量持平。

我们的预测表明,原油油轮船队载重吨将于2022年1月至2025年1月期间上涨2,320万,而成品油油轮船队载重吨会上升460万。原油油轮的增长主要与巴拿马型油轮、苏伊士型油轮以及超大型油轮船队的增加有关,而LR2成品油油轮船队增长主要靠LR2油轮的增长。

由于我们预测两个油轮市场的贸易环境都会改善,我们估计2023和2024年的拆解量会遵照2023年的市场行为,但是如果一些船东觉得为符合EEXI的规定而改装旧船舶不划算,且其他船东因CII的评级而被视为不具竞争力,拆解量仍有可能增加。

过去,我们会假设航速会随着市场改善而提升。然而,随着EEXI和CII以及欧盟ETS的正式实施,航速将更有可能下降,并且运力供给的上涨将会比船队增长更慢。我们认为航速将可能下降2-3%。结论

我们对基本情况的预测预示了2023年的原油和成品油油轮市场将实质性收紧,并且2024年将进一步略有收紧。

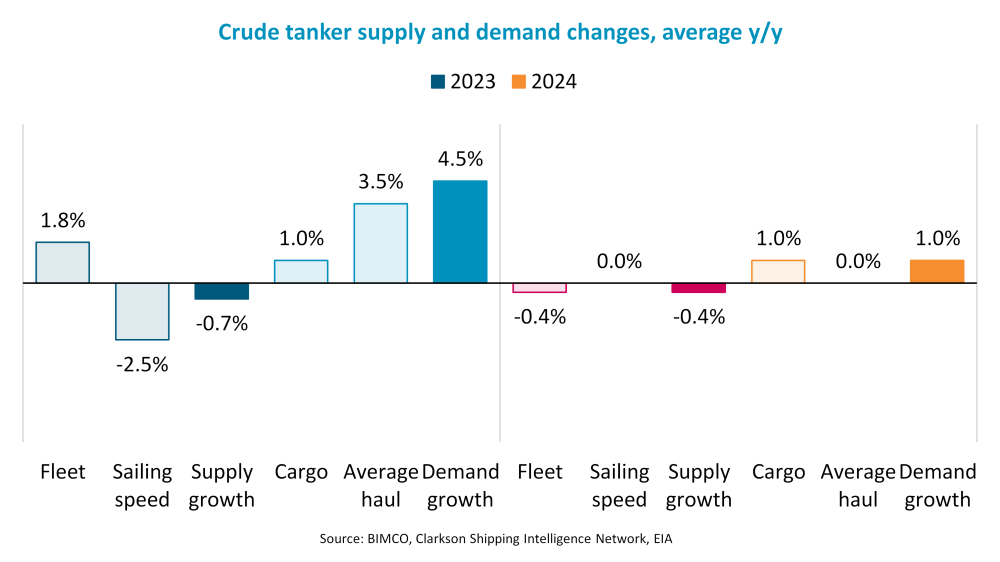

在2023年,主要驱动因素是因欧盟对俄罗斯石油及油副产品进行制裁以及EEXI和CII正式实施导致的航速下降而造成的贸易模式变化。尽管货物需求增长有限,但整体的需求增长预计将远超供给增长。我们预测原油油轮市场的需求将上涨4-5%,而供给下降0-1%。因为2023年的效益是一次性的,2024年的需求增长预计仅为0.5-1.5%。供给预计将下降0.4%。与原油油轮市场相比,成品油油轮市场还受益于从原油出口向成品油出口的转变,因此我们预测需求将于2023年上升5.5-6.5%,而供给则会下降1-2%。与原油市场一样,2024年需求的增长将显著放缓;预计将增长0.5-1.5%,而供给不会有增长。

随着全球经济前景日益黯淡,货物需求增长存在若干风险,关键需求领域甚至可能于2023年开始衰退。因此,供需平衡可能并不会如我们预测的基本情况那样改善;这两个油轮市场预期走强主要取决于2023年发生的不相关的一次性事件,而且在任何情况下供需平衡都极有可能收紧。然而,需求的持续低迷可能会导致2024年市场疲软,届时将不会有任何一次性效益支撑市场。

总之,基于IMF基本经济情况的预测以及EIA对油副产品和消耗量的预测,我们预计运费和期租租金将有实质性上涨,并且二手船的价格也会更高。任何可能的货物需求放缓都可能降低增长幅度,但不可能导致市场疲软。与我们的基本预测相比,船舶的供给会自然增加,但这至少需要拆船行为彻底停止;然而,如果加上需求的大幅下降,这只会大大降低我们的市场预期。

本文作者可以追加内容哦 !