怎么感觉比1月底更难受了

很奇怪,其实从沪深300指数点位的角度,现在还比1月底最低的时候还有6%的空间,沪指离2600就更远了。

但我感觉,现在的体感比1月底那时还要差。

这是咋回事呢?

账户层面的冲击

我统计了一下偏股混+普通股票+仓位在5成以上的灵活配置型基金的净值表现,比2月2日更低的基金占比17.4%。

虽然,新低的基金数量也还不到2成,但其中有相当多的消费、医药、新能源基金的身影。

以申万一级指数为例,我们对比一下距2月2日市场低点的,几大热门指数的涨跌幅——

不论你是表征核心资产、高ROE的白酒(食品饮料),还是核心成长板块的医药、电力设备,以及表征红利的煤炭和钢铁,都跌了,且距离高点都掉了几乎20%。

不管是买基金还是自己炒,这几个行业多少都有点仓位吧?

20%是一个指数技术性牛熊转换的参考指标,而我们的市场最近上演的故事是,暴跌、反弹、继续下跌,从主要权重指数的年度波动看似不大,而个股和许多行业板块却一塌糊涂。

指数没亏,账户已麻。

说白了,你2月份下跌时,勉强还能找到红利这样的市场主线,但5月之后,红利也迎来一波调整,主线彻底没有了。

如果再看个股,那会更惨淡。

从2月2日至8月13日,扣掉年内新股的全市场涨跌中位数是-5.37%,平均数-3%,还更好一些;因为有正丹这样的妖股暴涨,拉起来平均数。

而隐藏在表象之外的真实市场是,2000多只个股,全市场将近40%的公司跌了10%以上,也就是压根没有体验到春节前一周发起的到5月为止的这波,反弹。

虽然不少公司基本面确实有问题,虽然我也认可很多公司最终的结局就是退市,但毕竟是一个市场里的上市公司,这样的跌幅确实,触目惊心。

这是账户体感带来的损失,是客观因素。

心理层面的冲击

然后还有一些心理因素——

第一,汇率涨了A股还是没反应。

我之前说过A股不涨的理由不够用了。

去年我们说,汇率的下跌影响了我们人民币资产的价格。

但大家看,相比于2月2日,人民币汇率上涨了0.4%,尤其是7月底以来,人民币涨了1.7%,人民币资产价格有反应嘛?没有。

怪汇率的理由也失效了。

第二,成交量和换手率在变低,意味着躺平的人也越来越多了。

A股曾经的顽疾之一是,流动性过分充裕,使太多公司有了不该有的流动性。

再加上高频量化的推波助澜,一定程度上,市场在流动性和换手率方面,是有些过剩的。

世界交易所联合会的数据,深交所是2023年度换手率最高的市场,比纳斯达克都高。

纳斯达克换手率高,大家都能理解,毕竟全球市场总龙头,全球的资金都流向这里。

但我们这两年是存量减量的市场,换手率很高大概率意味着,市场参与者在进行零和甚至负和博弈。

现在对高频量化约束之后,成交量肉眼可见的下降,今天1点半左右的成交量是3400亿,又奔着4000多亿去了。

这意味着流动性也开始挤“水分”。

但副作用就是,如果原来的市场是全村人抢一条裤子,那7-8月的市场,大有一种谁都没裤子穿的感觉。

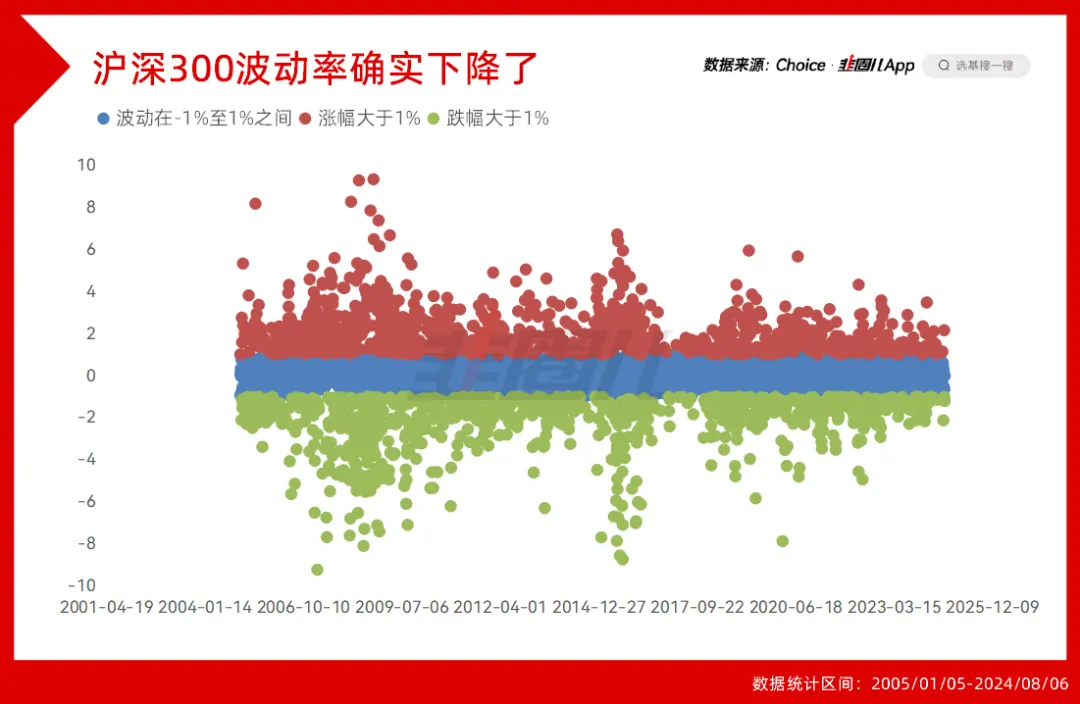

之前咱们曾经诟病,A股波动性太大,暴涨暴跌没个成熟市场该有的样子,现在我们再看,沪深300的波动确实变小了,只不过是,向下波动了...

地量是有了,但可能地量才是新的常态,地量是不是意味着地价,不好说。

第三,人就怕比较。

大家都亏钱也就算了,但隔壁日本还在上涨,哪怕上周一跌了一跤,但还是能弹起来,相比之下,这边跟跌不跟涨,就更加雪上加霜了。

当然,最最重要的,当然还有预期层面。

1月虽然跌,但至少是新年开始,对2024的经济数据、宏观数据还有期待,我3月份还听有机构路演说,基本面5-6月大概率能见底呢。

然后现在已经,8月了,该落空的预期基本都落空了。

又赶上年中,金融行业开始自我检讨,掌握存量资金的公募,该退钱的退钱,该调查的调查,整个从业者本身的预期就很差,成了最缺信心的一群人。

如果再看到各种对比日本的宏观叙事,你说怎么可能不难受嘛?

除非不看。

账户不看,研报不听,象征性看看盘,所有让我难受的都不去想,过一天算一天,踏踏实实当鸵鸟。

只能这样,等着经济慢慢走出来。

本文作者可以追加内容哦 !