汇添富过蓓蓓:中西药1:1配置,严冬过尽春蓓蕾

医药一直被视为长坡厚雪的赛道,凭借老龄化、消费升级、高科技等优势一直是各大明星基金经理配置的首选。

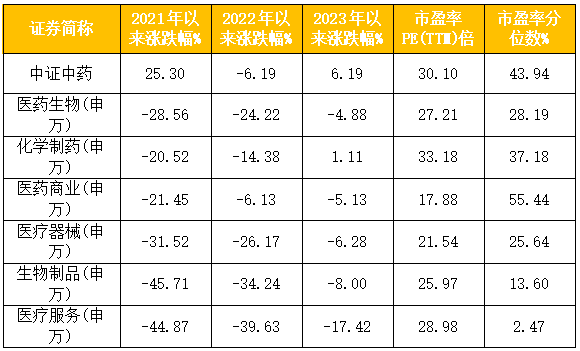

近三年来,行业深度回调,再加上近期的医药反腐事件,加速了行业的探底,医药整体下跌近29%,结构分化明显,子行业中仅中药上涨超25%,今年以来上涨超6%,可以说是医药赛道的新主线。

目前医药板块整体估值水平仍处于历史5年来低位,公募基金重仓持仓和2022Q4持平。(来源:Wind,截至:2023.7.28)这样的行情可以持续吗?中药的投资逻辑是怎样的?医药其他的子赛道值得投资吗?利空出尽是否会否极泰来?

图1:医药生物及子行业涨跌幅、估值数据

听听专家的看法,对于自己的投资会大有裨益。

为何参与基金经理调研?博采众长是一方面,期待能像专家一样点石成金,让自己的投资专业度快速成长是我们普通投资者一贯的渴求。

有幸参与天天基金第9期调研团的汇添富基金经理过蓓蓓的会议,指数女神过蓓蓓现任汇添富基金指数与量化投资部副总监,拥有中国科学技术大学金融工程博士学位,掌管着十多只指数基金产品,在消费、新能源、生物医药等多个主题领域都有着深入的研究和独到的见解,在管基金总规模421亿元(来源:Wind,截至:2023.7.28)。

一、从整体把握行业变化,无惧板块分化

汇添富中证中药ETF联接( A:501011;C: 501012)可以说是市场上规模最大的、市场上做的最早的一个中药指数,过蓓蓓不仅管理着这个中药基金,对整个医药基金的布局都是比较广的,生物科技、医药卫生、生物医药等赛道均有涉及,因此更能从整体把握行业变化,抓住细分赛道的投资机会。

过蓓蓓坦言,政策的方向、政策的力度以及外部环境使得医药板块的分化愈演愈烈。

股价分化的同时,其实背后内部的估值水平是殊途同归的。以前中药属于估值低,业绩也不太好,西药属于估值高,业绩增速也高,现在基本上都回到了相似的竞争水平。

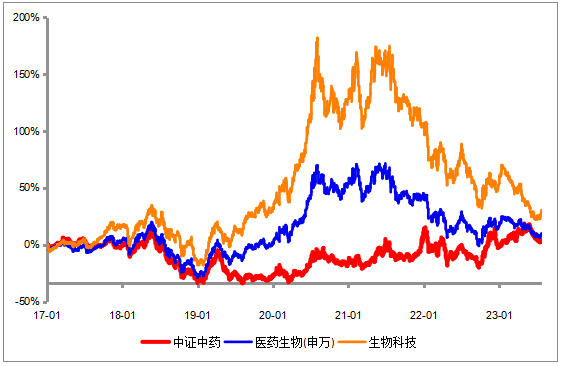

图2:医药内部分化沿着“中、西”两条主线

过蓓蓓表示,投资医药的结构性收益来源两条线,一个是生物科技所代表的西医领域。一个是中药所代表的中医药领域。

可以看到,21年的时候是一个转折点。21年之前,生物科技所代表的西药领域,是明显强于医药整体的。21年之后出现了一个变化,就是中药开始明显的强于医药整体。

二、中药的魅力远不止

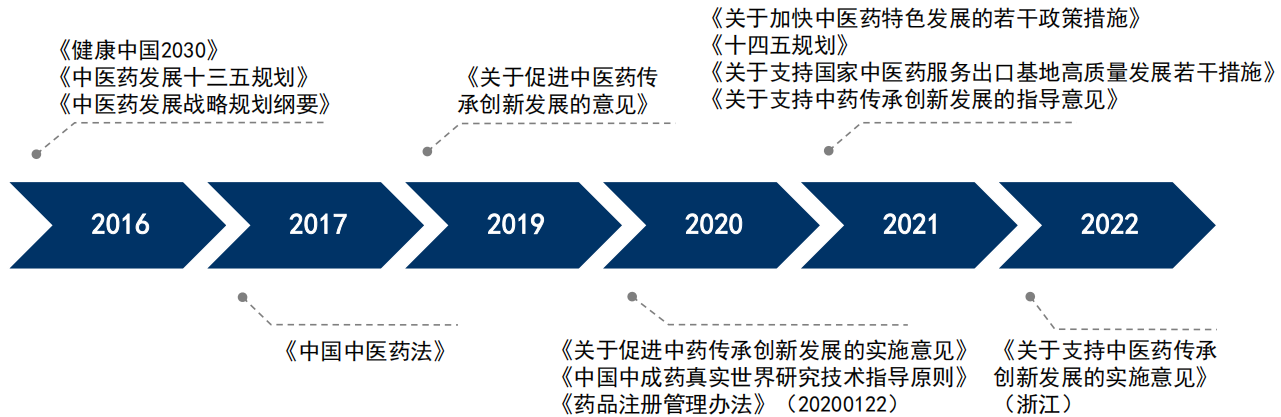

从政策面上看,2021年5月起,中药开启上涨,国家对中医药行业振兴的支持力度不断提升,比较宽的顶层设计开始去向细则去进行落地。“十四五”中医药发展规划是首个以国务院办公厅名义发布的中医药五年规划。

对比西药,不管是集采还是医保谈判,整体是以降价为主要的方向,政策环境就相比较弱。

图3:多项鼓励中药发展的政策出台

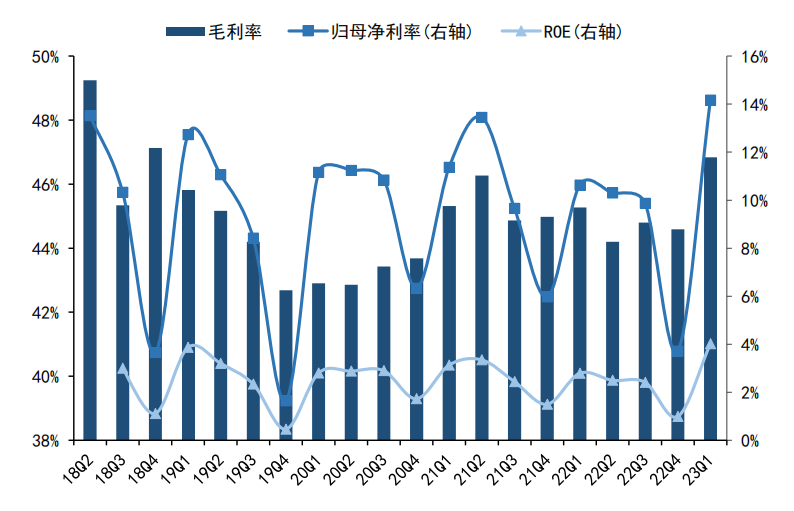

中药板块盈利能力2018年起下降明显,目前处于持续修复阶段。近年来,国家出台多项政策,引导中药企业重视药品的安全性和临床价值,注重传承创新,在产品质量、产业链能力提升后,中药企业有望迎来盈利能力提升的拐点。

图4:2018Q2-2023Q1中药板块单季度盈利能力变化

中药的第二个驱动力就是企业的改革,以归母净利润增速、分红、ROE这些具体的数据为考核指标进行企业改革股权激励,激发了经营活力。其中央国企占比在中药里数量数量占比约34%,市值占比约50%,相对较高。

也就是说,一旦国企改革进入到了深水区,开始有实质性的进展之后,中药板块的收益是很明显的,中特估的风或许还没“浪”完。

第三个驱动因素就是创新。基于中医药理论、人用经验以及临床数据,打造出中药的注册评审体系,即中药注册的分类标准。

另外,中药的行情驱动力另外一个因素,就是比较优势。首先,中药的集采相对温和,整个的产业链是非常长的,中药的上游有点像农业,中游有点像是加工制造业,下游有点像零售消费业。所以整个商业模式在产业里面会有差异性。 其次,中药有业绩反转的特征,过去六年,中药的复合净利润增速是-1%,而2022年的市场的分析师预期的增速是56%,永续增速预期是16%。第三,中药的现金流明显好于西药领域,西药2023年的应收账款占营收的比例约30%以上,中药基本上没有大的变化。

图5:2014-2022年中药板块应收账款周转率变化

中证中药指数的估值相对合理,根据Wind数据,截至8月9日,目前市盈率近30倍,处于近5年来41.38%的分位处,平均市值约197亿元,偏小市值。结合增速预期来看,Wind数据一致预期2023年归母净利润同比增速在53.17%,将远超2022年的-13.36%。

中药在6月以来,短期来看是回调的,主要原因是高点下 Q2 业绩环比下滑预期的回调。不过中药板块基本面没有变化,顶层政策大力支持,基药目录调整在即,实质性配套政策与地方政策不断落地,行业成长性逻辑重新确立,短期资金层面回调后,高确定性与低估值对应下,板块性价比再度凸显。

三、医药否极泰来?

去年是医药行业景气度最差的一年。那么未来医药行业的景气度从边际上面来说是触底会有所回暖跟反弹,那么在其中中药的反弹会更加的快一点更强一点。

纵然中药的景气度非常高,但过蓓蓓直言,要想抓住结构性收益,生物科技和中药是有必要重点关注的。这不禁让我想起是不是可以做个轮动布局呢?

生物科技板块自2023年以来持续下跌,或许随着后续基本面好转,业绩和估值有望迎来反转,考虑到行业较高的壁垒和集中度提升的趋势,个人觉得当前继续看好。由指数女神过蓓蓓管理的汇添富中证中药联接C(501012)和汇添富中证生物科技C(501010)可以满足我们1:1配置中西药的契机,严冬过尽或许就是春蓓蕾!

图6:中证中药及中证生物科技指数成份股权重对比

过蓓蓓表示,从大的方向上面来讲的话。一定是有投资空间的,只不过我们需要从过去这种同质化竞争的阵痛期,开始走向一个差异化竞争的良性的生存环境,这个是西药领域。光靠中药是没有办法改善医药制造工业整体的基本面的,所以是需要西药跟中药都要有所改善,那中药现在看到已经有改善了,西药正在改善的路上。可以说医药里面我们相对于海外的差距是比芯片领域相对海外的差距是要小很多的。

“西”所包含的化学药、生物药、 医疗器械、医疗服务值得重点关注,而中药具备明显中国特色,在国际上也无法找到对标市场。2023 年,A 股医药反弹值得重视,细分领域“中”、“西” 两条主线不容忽视。

通过参与汇添富基金经理过蓓蓓的调研,能更好理解投资及行业,借此机会分享内容,有说的不对的地方诚请大家指正!

#医药领域反腐正驶向深水区##减肥药产业链大热##【有奖】港股怎么看?医药还是科技?#$汇添富中证中药ETF联接(LOF)C(OTCFUND|501012)$$同仁堂(SH600085)$$汇添富中证生物科技指数C(OTCFUND|501010)$@天天精华君 @汇添富基金 @汇添富基金 过蓓蓓

凡是过往皆为基石,美好将来皆为可盼。

大汉天生,风控长青!

2023年,关注风险,安全第一,自主可控!

本文作者可以追加内容哦 !