智能化选基系列之三:基金经理多维度能力评价因子的优化

23061655

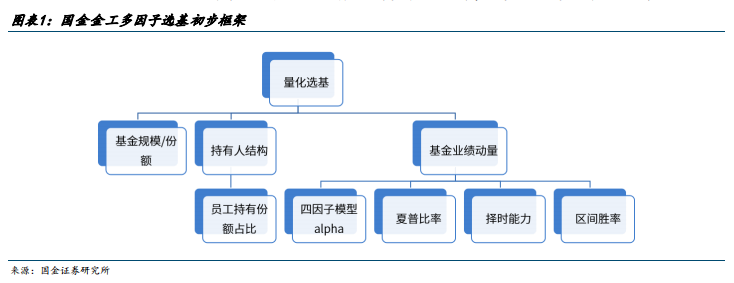

1、国金金工多因子选基框架概览

我们已在报告《智能化选基系列:通过全方位特征预测基金业绩并构建跑赢指数的基金组 合》中,通过对大量基金特征、基金净值衍生的因子进行筛选和测试,最终从基金规模、 基金持有人结构、基金业绩动量等多个维度入手,初步搭建起多因子选基体系。

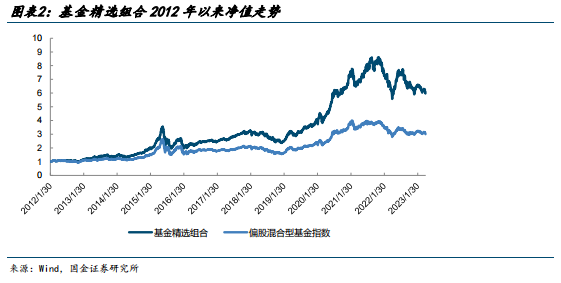

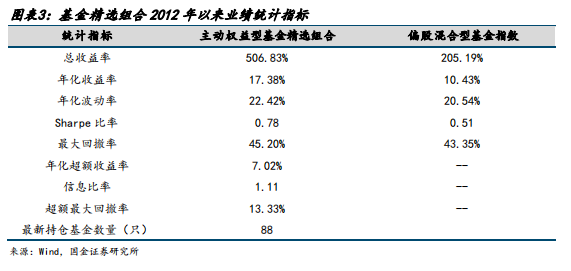

2012 年以来,根据已搭建的多因子选基模型构建的基金精选组合,取得 17.38%的年化收 益率,超越偏股混合型基金指数,取得 7.02%的年化超额收益率,夏普比率为 0.78,信息 比率达到 1.11,长期表现优异。

然而我们目前的多因子选基体系中,选基因子的种类仍然较少,只考虑了基金的基础特征 及基金净值,而基金的持仓中仍包含着大量的信息,值得我们进一步挖掘。在本篇报告中, 我们着眼于从基金持仓信息中挖掘出有效的选基因子,丰富我们的多因子选基体系。

2、基金隐形交易能力度量指标的改进

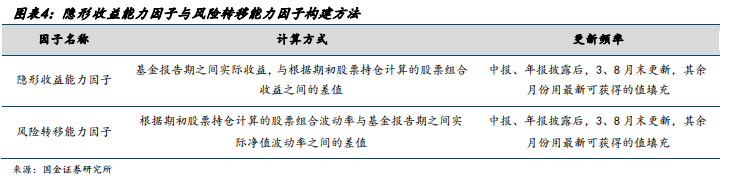

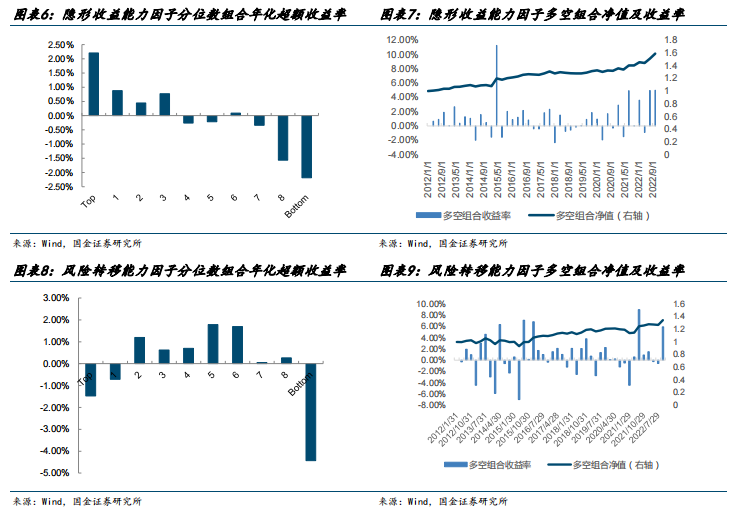

2.1 因子构建 基金的隐形交易能力,通常根据报告期之间,基金实际收益与根据基金期初持仓构建模拟 组合获得的收益之差,视为基金在报告期之间调仓换股获得的收益。2023 年以来,部分 基金通过调仓换股,在 ChatGPT 概念行情到来的时候,捕捉到了投资机会,获得了较多的 交易收益。

但传统的隐形交易能力因子只关注交易行为能够带来收益这个特点,但通过交易、调仓, 也可能降低投资组合的风险。基金通过交易,调整了那些报告期之间发生了高波动的股票 持仓,或者采取波段交易,在股价波动中不断交易,可能会降低投资组合的波动。

因此, 我们对隐形交易能力进行改造,从增强收益和降低风险两个维度,来共同刻画基金经理报 告期之间的交易行为给基金带来的价值。 我们将基金的隐形交易能力划分为两部分,一部分是隐形收益能力,另一部分是风险转移 能力。我们用如下两个指标分别来进行刻画。隐形收益能力因子值越高,说明基金经理通 过交易带来的收益越高,交易能力越强。风险转移能力因子值越高,说明基金经理通过交 易转移风险的能力越强。

2.2 因子测试条件及测试范围

我们在进行因子测试时,测试的条件如下:

基金筛选范围:主动权益型基金(普通股票型、偏股混合型基金)

份额类型为 A 或无;

基金经理更换距离调仓日超过 250 个交易日

每年 1、4、7、10 月末调仓

回测时间区间:2012 年 1 月 1 日-2022 年 10 月 31 日; 为了验证两个因子的表现,我们对两个因子的有效性进行了测试。

测试方法如下: 因子 IC 测试主要研究因子取值与下一期收益率的相关性,即 RankICt = corr(Rank(Xt,m), Rank(rt+1,m)) 其中,Rank 表示计算变量排序,Xt,m表示因子取值,rt+1,m表示下一期基金的收益率。

IC 的绝对值越高,因子的下期收益率的预测能力越强。 对于分位数组合测试,我们按照因子值从高到低,将基金分为 10 组,分别等权构建 Top 组合至 Bottom 组合,做多组合 Top 同时做空组合 Bottom,得到多空组合(L-S 组合),通 过该组合的表现来衡量因子的预测能力。

2.3 因子测试结果

经测试,隐形收益能力因子 IC 均值为 4.25%,风险调整 IC 为 0.50,因子显著性较好,多 空组合年化收益率为 4.39%,多空组合夏普比率为 0.91,多空组合最大回撤率仅有 2.36%, 并且因子分位数组合的单调性较好,分成 10 组后,Top 组合相对于 Bottom 组合有明显的 收益优势,因子多空组合净值增长较为稳定。

用风险转移能力因子单独来预测基金未来业绩,并没有较好的表现,这与其他表征基金风 险相关的因子表现一致。因子 IC 均值仅有 2.78%,分位数组合单调性较差。但风险转移 能力因子值最小的那组,即风险转移能力最差的那一组基金,表现最差。

为了完整刻画基金经理交易能力,考虑到隐形收益能力因子与风险转移能力因子相关系数 仅有-0.024,我们将隐形收益能力因子与风险转移能力因子进行等权重线性合成,对隐形 收益能力因子进行改进。合成前,将两个因子进行标准化处理。我们将合成后的因子叫做 “隐形交易能力因子”。

经过因子 IC 测试及分位数组合测试,隐形交易能力因子 IC 均值达到 5.63%,风险调整的 IC 为 0.66,t 统计量为 4.30,较合成前的两个单因子的表现均有大幅改善。隐形交易能 力因子多空组合年化收益率为 6.00%,多空组合夏普比率达到 1.14,表现均好于单因子, 并且改造后的隐形交易能力因子多空组合最大回撤率仅有 2.91%。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

本文作者可以追加内容哦 !