2023年基金投资价值分析研究报告

23061401

成长为底、低波护航:中盘成长的攻守之道

市场风格轮动,中小盘强势复苏

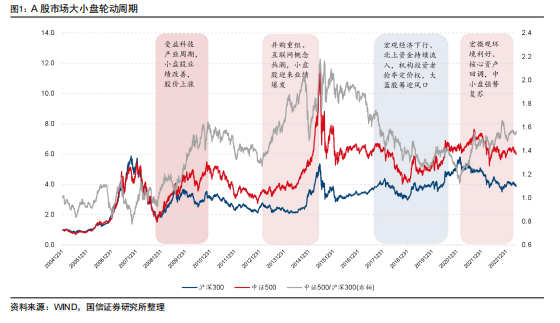

从历史来看,A 股市场存在明显的大小盘轮动现象。图 1 以中证 500 指数与沪深 300 指数之间的相对净值走势,代表 A 股中小盘股与大盘股之间的分化程度。可 以看到:

在 2009 年至 2015 年期间,A 股市场总体呈现出明显的中小盘行情,尤其是 在 2015 年的牛市中,中小盘股受益于其高弹性,展现出非常强劲的上涨势头。

2016 年之后,随着宏观经济的持续下行、北上资金的持续涌入、公募基金集 中度的持续提升,以机构投资者为主导、确定性更高的大蓝筹股票表现持续优 于中小盘股。

2021 年春节之后,市场风格出现了明显的反向,随着抱团的瓦解、核心资产 的回调,叠加宏微观环境的利好,中小盘股票盈利趋势向上且估值处于低位, 中小盘股迎来业绩与估值的戴维斯双击,中证 500 指数明显强于沪深 300 指 数,中小盘走出了强势的复苏行情。

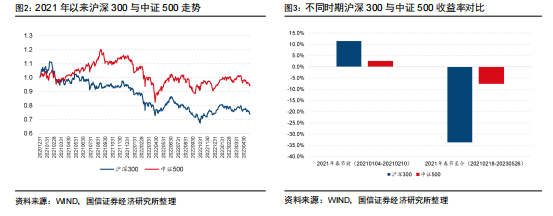

如下图 2 和图 3 所示,2021 年春节过后以沪深 300 为代表的大盘蓝筹股票出现 了急剧杀跌,且在之后的长时间内呈现出震荡下行的走势。与此同时,以中证 500 指数为代表的中小盘股票则表现相对强势,在 20210104-20210210 期间,沪深 300 指数上涨 11.44%,而中证 500 指数只小幅上涨 2.48%,2021 年春节至今, 沪深 300 指数大幅下跌 33.69%,而中证 500 指数只下跌 7.51%,相对沪深 300 超额收益明显。今年以来,在市场波动较大、行业轮动频繁的背景下,中小盘继 续表现强势,截至 2023 年 5 月 26 日,沪深 300 下跌 0.53%,而中证 500 上涨 2.91%。

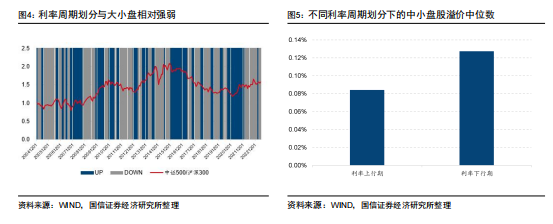

宏微观环境利好,中小盘有望持续领航 展望后市,从宏观的流动性和微观的企业盈利两个角度,中证 500 有望继续较沪 深 300 表现占优。 宏观流动性对股市表现有较大的影响,一般而言,流动性宽松时有利于中小盘、 成长风格,而流动性紧缩则有利于大盘、价值风格。我们以十年期国债收益率指 标作为利率周期的划分依据:若十年期国债收益率大于其过去 120 日均值,则定 义为利率上行期;若十年期国债收益率小于其过去 120 日均值,则定义为利率下 行期。随后以中证 500 指数与沪深 300 指数的月度收益之差,作为中小盘股溢价, 考察不同利率周期划分下的中小盘股表现情况。 下图 4 展示了利率周期划分与大小盘的相对强弱线,下图 5 展示了不同利率周期 划分下的中小盘股溢价中位数。可以看到,利率下行期中小盘股溢价中位数为 0.13%,利率上行期中小盘股溢价中位数为 0.08%。总体来看,利率下行期中小 盘股的表现强于利率上行期中小盘股的表现,即市场资金面较为宽松的时候,更 有利于中小盘股的表现,而当前 10 年期国债收益率仍处于下行周期中,从宏观 流动性来看,中证 500 有望表现占优。

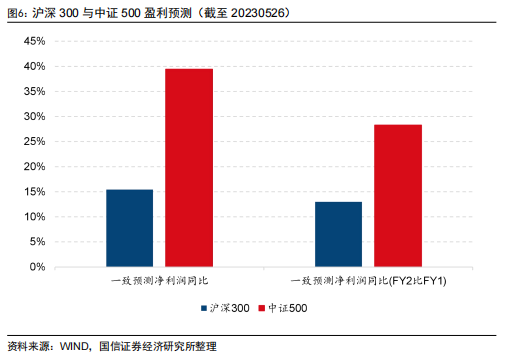

另一方面上市公司的业绩对股票表现也至关重要,2023 年是疫后经济修复之年, 上市公司盈利也有望见底回升,而从沪深 300 与中证 500 盈利预测来看,中证 500 未来两年盈利增速有望占优,2023 年和 2024 年一致预期净利润同比增速分 别为 39.43%、28.28%,优于沪深 300 的 15.43%和 13.00%,从微观盈利角度来 看,未来中证 500 也有望表现优于沪深 300。

低波动叠加中小盘成长,长期攻守兼备

低波因子考察的是股价的波动程度,是常见的量价类因子,常见计算方式为过去 一年日收益率的标准差(波动率),方向是选取波动小的股票。1952 年哈里马 科维茨提出基于均值-方差模型的投资组合理论,其将风险定义为收益率的波动 率,认为高风险资产需要更高的收益水平来弥补。此外,根据 CAPM 模型,资产 的高风险会给投资者带来预期的高收益。

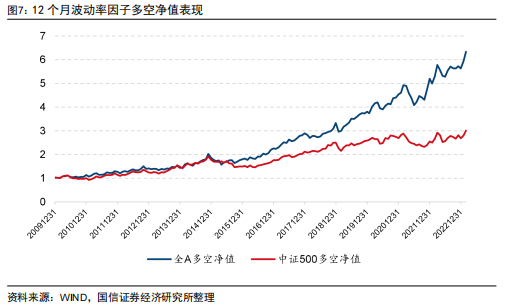

但学术界近年来的实证分析表明,在不 同地区、不同时期都发现了低波动组合比高波动组合表现更好的现象,被学术界 称为“低波动异象”。 为了测试波动率因子在 A 股中的有效性,我们分别在中证 500 以及全部 A 股选股 空间中对波动率因子进行了测试,测试结果如下: 从 IC 测试结果来看,波动率因子在 A 股表现较好,在全 A、中证 500 中的 Rank_IC 均值分别为-6.39%、-5.09%,长期来看低波动的股票组合收益更高。

从多空表现来看,波动率因子在几大选样空间中的长期表现也较好,以上结果说 明,低波动异象在 A 股也存在。

对于低波动异象,海内外文献从彩票效应、代表性偏差、过度自信、机构效应等 维度进行了解释:、彩票效应:买高波动股票就像是买彩票,大部分投资者希望通过付出少量的费 用获取巨大的回报。另外,此类股票的成功往往得到了较好的宣传,但其背后 隐含的风险往往被投资者忽视。因此投资者通常会高估高波动股票的价值、低 估低波动股票的价值。

代表性偏差:部分高波动股票短期表现优异,容易受到投资者热捧,但其高回 报背后潜在的投机行为可能导致股价回调。

过度自信:投资者会对自己的预测能力过度自信,对于不确定性更高、波动更 大的股票更是如此。但由于做空机制的不充足,高波动股票的股价会被乐观的 投资者抬高并导致其预期收益降低。

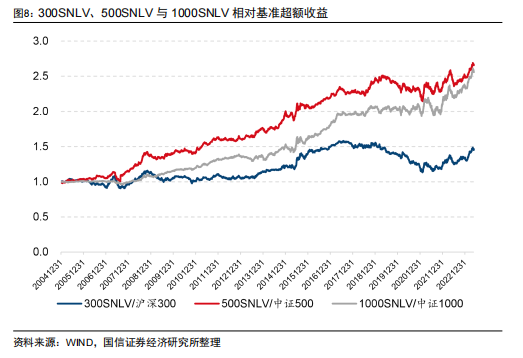

机构效应:机构的研究更多聚焦热门的、高波动的股票,卖方分析师容易对高 波动股票的预期过度乐观;反之,起伏较小的股票则更易被投资者忽视和低估。 进一步的,我们比较了采用波动率因子分别在沪深 300、中证 500 和中证 1000 进行选股的 300SNLV(沪深 300 行业中性低波动指数,SNLV 为行业中性低波动 的英文缩写,下同)、500SNLV(中证 500 行业中性低波动指数)、1000SNLV (中证 1000 行业中性低波动指数)相对选样指数的超额收益,结果如下图 8 所 示:从相对基准的超额净值来看,波动率因子在大中小盘中均有不错的表现,但 是 500SNLV 长期相对中证 500 的超额收益最为明显,且远优于 300SNLV 的表现, 在中小盘尤其是中证 500 中,波动率因子有着更好的表现。

(受篇幅限制,仅为部分浏览)

本文作者可以追加内容哦 !