行业研究 | 千亿揭秘 | 企业研究 | 市场热点 | 年报有料 ※全文约6000字,阅读全文大约需要10分钟

引

言

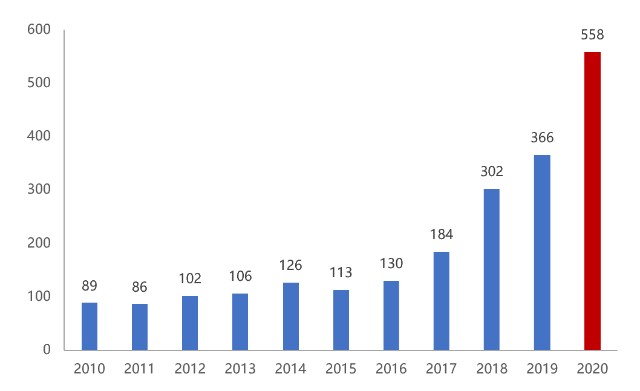

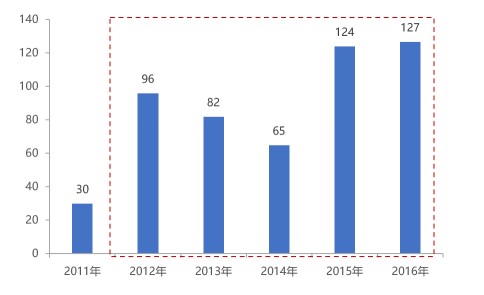

3月16日,越秀地产发布业绩公告,2020年广州销售额557.9亿元,同比增长52.4%,十年增长超6倍,同时广州作为大本营,业绩占比高达58.3%,业绩十分亮眼。回看越秀地产广州过往业绩可以发现,2016年之前,业绩始终在百亿左右徘徊,2017年开始进入发展快车道,2018年超300亿,2020年超550亿,实现单城市破500亿的壮举,城市深耕能力行业领先。

越秀地产2020年总销售额为958亿元,即将迈入千亿队列,回看越秀地产的千亿发展模式很具有代表性。2008年之前,聚焦广州单城市深耕,形成一定优势之后,开始向外扩张,对广州依赖度降低,全国化布局铺开之后,再次择优深耕,深耕的方式不仅多元且具有创新性,如TOD模式、“住宅+配建”、“国企合作”等。 广州作为大本营,不仅是越秀地产业绩的重要来源,也是创新模式的发源地,通过剖析越秀地产在广州的布局路径及布局策略,我们也可以看到这家实力国企是怎样突围的。

图:越秀地产2010-2020广州销售额(单位:亿元)

数据来源:企业年报

纵观越秀地产在广州的布局路径,可以分为三个阶段: 第一阶段(2011年之前):随城市建设,快速拉开布局 第二阶段(2012年-2016年):向外扩张,广州市场依赖度下降 第三阶段(2017年-至今):多元创新破局,进入新一轮快车道

表:越秀地产广州布局情况(总建面:万平米)

数据来源:企业年报

接下来,我们将深度剖析越秀地产每个阶段的发展逻辑,看越秀地产在广州是怎样一步步发展起来的,又是如何在“瓶颈期”后寻求突破的。

越秀地产前身为广州城建总公司,作为广州龙头国企越秀集团下属地产板块,越秀地产与广州城市发展相辅相成。越秀地产在广州城市发展中,承担了很多片区规划、一级开发的责任,这也使其在城市布局方面具有“前瞻性”。从广州两大中轴线,到南沙、番禺、黄埔等重点发展区域,越秀地产抢尽先机。 1)

2000年之前:聚焦中心区,布局两大中轴线 1983年,越秀地产正式成立。沿越秀山、中山纪念堂、海珠广场为代表的传统中轴线,相继开发了江南新村、白马服装市场。 随着传统中轴发展拥挤,上世纪80年代中期至90年代初,广州实施城市中心东移战略,决定造一条城市新中轴。越秀地产沿着新中轴开发了天河北、二沙岛、珠江新城等区域,打造广州国际

金融中心、越秀金融大厦、市长大厦、东方宝泰购物广场等地标性项目。

图:越秀地产在广州两大轴线布局项目

2)

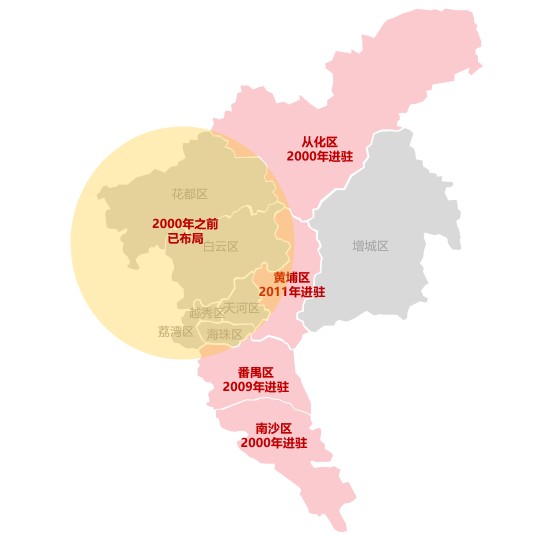

2000年-2011年:随城市发展“东进南拓”,开发郊区大盘 2000年,广州提出“南拓东进、西联北优”城市发展战略。南沙、番禺、黄埔成为热点发展区域。 20年前,南沙还是一片荒芜,如今,已发展为广州唯一城市副中心,粤港澳全面合作示范区,集物流产业、临港产业、高新技术产业为一体的现代产业基地。而在

2000年,越秀地产便前瞻性布局南沙,拿下267万平米的滨海花园综合体项目,成为第一家进入南沙的房地产开发企业,该项目也是南沙最大体量的综合体项目。此后越秀地产不断加大南沙布局力度,累计开发近20个项目,成为南沙“大地主”。

2009年,越秀地产再次南拓,布局番禺。拿下番禺区大学城9宗地块,总建面35.2万平米。

2011年,越秀地产开始东进,布局黄埔。拿下黄埔29.9万平米的住宅用地。城市布局进一步铺开。

图:2000-2011年越秀地产广州新进驻区域

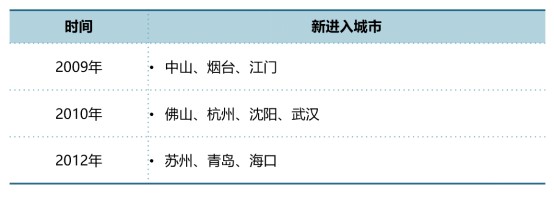

越秀地产2009年开始向外扩张,2011年短暂放缓,2012年再次加大扩张步伐。相继进驻昆山、青岛、海口。且随着广州之外其他区域的业绩不断释放,越秀地产对广州市场依赖度下降。

表:2009-2012年越秀地产新进驻城市

数据来源:企业年报

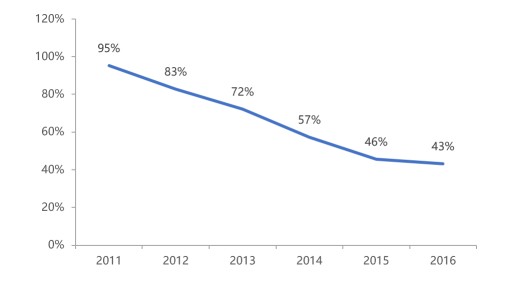

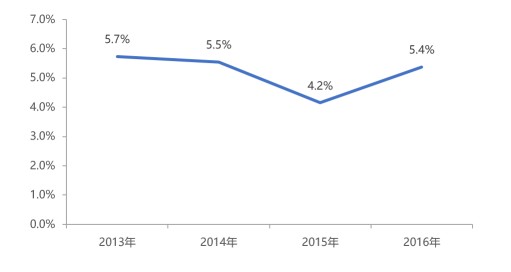

图:2011-2016广州业绩占比

数据来源:企业年报

向外扩张、市场环境等多种因素影响下,2012-2016年,广州业绩始终在100-130亿之间。但在此阶段,越秀地产并未放缓在广州的布局,依然保持较高投资强度,在广州海珠、黄埔、南沙、白云等核心区域拿下大量土地,强化区域深耕。

图:2011-2016越秀地产广州新增投资建面(单位:万平米)

数据来源:企业年报

越秀地产为何会重金拿地?

1) 有融资优势

母公司背书,越秀地产融资成本相对较有优势。

除地产开发外,金融业务也是越秀集团的核心业务之一,旗下控有越秀金控、创兴银行两大金控平台。除此之外,越秀地产也与基金方进行合作,创新融资路径。 图:2013-2016年越秀地产融资成本

数据来源:企业年报

2) 战略布局考虑

越秀地产高价拿地,除了有融资优势外,也是经过长远布局考虑的。拿的地块多为所在区域的稀缺资源,项目发展空间较大。且越秀地产曾有成功开发的经验,如2009年越秀地产拿下珠江新城最后一块宅地的开发权,折合楼面价15324元/平米,该项目2014年开盘售价6万元/平米左右,并在2015年突破7万元/平米,考虑资金成本后,项目盈利依旧可观。

2017年,越秀地产提出“三年冲千亿”的目标。战略目标引领下,越秀地产开始尝试多元创新模式。在TOD、城市更新、政府配建大趋势下,越秀地产抓住机会,创新TOD、合作、城市更新、住宅+配建等多元拿地方式,并率先在广州推进培育。 1)

TOD模式:构建特色拿地抓手 2018年8月,越秀地产与广州地铁合作,成立品秀房地产开发有限公司。2019年,越秀地产将一半投资资金划拨给与广州地铁的合作上,大力拓展轨交物业。越秀TOD模式通过“

地铁拿地+集团收购+注入上市公司”的投资路径及“

开发+运营+技术标准”的整套开发标准,不断成熟,两年内在广州已投资5个项目,包括星图、星樾、星瀚、星樾山畔、星汇城。

越秀地产不断强化TOD产品研发及物业运营能力。2020年11月,越秀集团与广州地铁签署战略合作协议,收购广州地铁部分物业股权,并设立TOD研究院研发技术标准,在产品研发及城市运营能力方面不断加强,深化“轨交+物业”模式。

在广州孕育成熟后,越秀地产也将TOD模式对外输出。2020年6月,越秀集团、广州地铁集团、长沙轨道交通集团三方签署战略合作协议,将在TOD物业开发等方面展开合作。 2)

住宅+配建:经济社会效益双丰收 2020年,越秀地产继续在拿地方式上创新,探索“住宅+配建”模式,并通过配建模式,成功获取广州和樾府地块、白云亭岗地块、番禺华工国际校区二期地块和白云金沙洲地块。通过配建的方式,可以协助政府推进公共设施的建设,同时提升开发效率。 3)

国企+品牌房企合作:加速区域深耕 越秀地产加大与国企及品牌房企的合作,加速项目扩张。2017年,越秀地产发起并成立广州国资开发联盟,整合国有资源,创新国企合作模式,助力企业资源获取,此外,越秀地产积极与品牌房企合作,通过合作,加速了区域深耕。 4)

城市更新:积累长期发展用地 越秀地产通过城市更新,储备长期战略发展用地。2017年7月,越秀地产成立城市更新集团,并分别于2019年7月及10月,斩获番禺区里仁洞村和南沙东流村两大旧改项目,总投资额近217亿,改造面积约178万平方米,改造后将为越秀地产带来374万方总土储。。

图:2017-2020年越秀地产典型新增项目

数据来源:企业年报

此外,越秀地产的“双平台”商业模式也为其带来稳定收入。

越秀地产始终坚持“商住并举”战略,越秀地产与越秀房托“双平台”

创新商业模式也是越秀地产特色的商业运营模式,通过双平台互动的资本运作实现“开发+运营+金融”的商业模式。 越秀房托主要为越秀地产商业物业的退出平台,通过越秀房托收购越秀地产开发的商业物业,加快越秀地产资金回笼,同时越秀地产通过越秀房托依然控制优质商业物业,实现其经营及资产长远升值的效益共享。如越秀地产曾以134.4亿元向越秀房产基金出售广州国际金融中心100%股权,推动资产二次

证券化。提前释放商业物业价值,缩短投资周期,回笼现金。

回顾越秀地产在广州的发展,早期通过参与城市建设,跟随城市发展,拉开布局。2017年以来,不断创新拿地方式,通过TOD、配建、合作、城市更新等强化区域深耕,同时强化自身的产品及运营能力,规模快速上升。越秀地产的发展有其国企的资源及资金优势,但更多的是具有市场化的运营机制,以及对创新发展的不断追求。 当前行业环境下,企业均追求深耕能力,从越秀地产的发展轨迹中,我们也可以总结一些可借鉴的点: 1)

拓宽拿地方式 当前规模型企业,基本已完成或初步完成全国化布局,核心城市竞争激烈,地价攀升,土地出让条件严苛,单纯依靠招拍挂拿地,企业很难进行深耕。尤其是在核心城市“土地集中出让管理”政策出台后,具有多元化拿地能力的企业会更有优势。城市更新、产业地产、TOD等是未来拿地主要抓手,但对企业的能力要求也较高,企业可提前布局,积累经验。此外,企业也要懂得合作借力,通过合作的形式,快速增强企业竞争力,提升区域深耕能力。 2)

平衡流量与利润 企业在拿地时,应进行整体拿地结构的规划。不同的地块对企业有不同的定位,要想做到长期深耕,除拓展周转流量型的项目之外,还要储备战略型的用地,如城市更新用地、核心板块的稀缺资源等,可为企业带来长期持续的收入及利润。 3)

提升产品及运营能力 城市深耕,包含多种维度,区域深耕、客户深耕、品牌深耕等,企业在快速扩张的同时,应加强产品力及运营能力的提升,助力项目快速转化,提升品牌影响力。

典型房企年报披露时间(2020) 图表:E50企业样本展示

往期推荐

聚焦丨中国上市房企2019年香港直播&房企业绩会系列集锦

聚焦丨中国上市房企2019年报有料系列研究成果集锦

【年报有料(1) | 宝龙地产】长三角销售占比86%,租金收入逆势反增10%(2020)

【年报有料(2) | 宝龙商业】“1+1+N”战略深入推进,净利润涨幅超70%(2020)

【年报有料(3) | 融创中国】净负债率下降76.2个百分点,融创由红转黄(2020)

【年报有料(4) | 迪马股份】投资力度大幅增加, 华中及西南收入占比59%(2020)

【年报有料(5) | 越秀地产】销售额同比增速达32.8%,晋级绿档房企(2020)

【年报有料(6) | 金辉控股】以现金和利润为管理导向,“三道红线”全部转绿(2020)

【年报有料(7) | 港龙中国】营业收入同比增长111%,深耕与外拓并举(2020)

声明:本文仅代表作者个人观点 版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

/

插图除数据图外均来源于公司官网及网络,

版权归原作者所有,特此声明!

———— / END / ————

亿翰股份

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。