九江银行半年报净利润大降:资产总额下滑,近期屡屡被罚数百万

《港湾商业观察》施子夫 王璐

作为在港股上市的区域性商业银行,九江银行(06190.HK)交出的半年报凸显了增收不增利:营收个位数增长,而净利润却同比下滑近40%。

业绩的差强人意仅仅是一方面。另一方面,九江银行在近期还接连迎来了多次行政处罚,如此频繁显然说明了公司在合法合规层面亟待改正。

01

半年报净利润大降,资产净额有所下滑

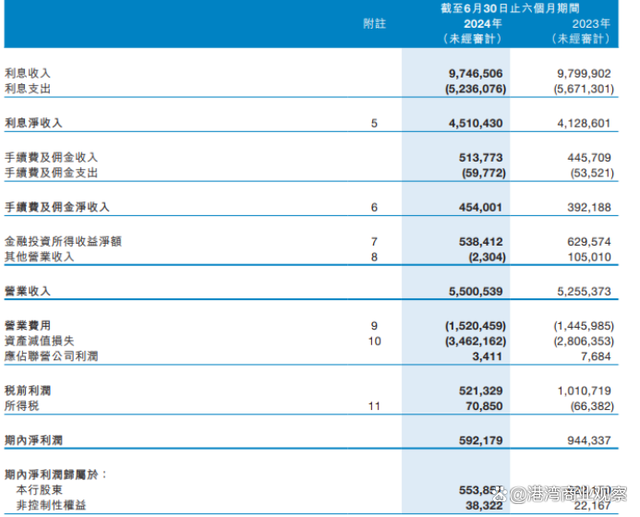

2024年上半年(报告期内),九江银行实现营业收入55.01亿元,同比增幅4.7%;归母净利润5.539亿元,同比下滑-39.94%;平均总资产回报率为0.24%,上年同期为0.39%;平均权益回报率1.30%,上年同期为4.04%。

同时,九江银行利息收入97.47亿元,同比减少0.53亿元,降幅0.5%;利息净收入45.10亿元,同比增幅9.2%;手续费及佣金净收入4.54亿元,同比增幅15.8%;净利差1.82%,较上年同期上升8个BP,净利息收益率1.87%,较上年同期上升10个BP。

报告期内,公司客户存款利息支出为40.58亿元,同比减少5.88亿元,降幅12.7%。

九江银行表示,主要是由于客户存款平均年化付息率下降,部分被客户存款平均余额增长所抵消。客户存款平均年化付息率下降主要是由于公司结合同业市场情况,对存款挂牌利率及存款产品利率进行了下调;客户存款平均余额上升主要是由于公司对产品进行推广宣传,并真正从客户需求出发,为客户推荐合适的产品,满足客户资产保值增值需求所致。

另外,公司上半年实现金融投资所得收益净额5.38亿元,同比减少0.91亿元,降幅14.5%,主要是由于本年信托等非标准化投资规模减少,导致相应的投资收益减少。

报告期内,公司营业费用为15.20亿元,同比增加0.74亿元,增幅5.1%,主要是随着本集团业务发展,职工薪酬费用、折旧及摊销(不包括投资物业)、一般及行政费用增加。

不难看出,营业成本的上升及投资收益的欠佳,都与净利润双位数大幅下滑形成鲜明写照。

截至今年6月末,九江银行资产总额4978.40亿元,与2023年末的5038.49亿元相比出现下滑;客户贷款及垫款总额3135.74亿元,较上年末增长4.0%;负债总额4560.42亿元,其中客户存款总额3650.47亿元,与上年末的3707.33亿元相比轻微下降。

报告期末,该行对公存款客户、对公贷款客户分别为10.18万户、1.01万户,较上年末分别增加6258户、1249户,增幅分别为6.55%、14.13%。截至6月末,九江银行核心一级资本充足率、一级资本充足率、资本充足率分别为9.41%、11.95%和13.15%,较上年末分别提升0.77个百分点、0.88个百分点和1.14个百分点。

总体来看,九江银行上半年业绩表现可谓有喜有忧。

02

多项违规,近期合计被罚数百万

联合资信在今年7月26日发布的跟踪评级报告中指出,2023年,利息净收益率收窄使得九江银行营业收入有所回落,同时减值损失计提力度加大使得营业支出持续提升,上述二者共同作用下净利润大幅收窄,盈利指标下降且低于行业平均水平,盈利能力承压;同时考虑到利息净收益率仍处在下行趋势,且针对违约投资的减值计提水平有待提升,需对未来盈利能力保持关注。

联合资信确定维持九江银行股份有限公司主体长期信用等级为AAA,维持“21九江银行永续债01”和“21九江银行永续债02”信用等级为AA+,评级展望为稳定。

值得关注的是,在合规层面,仅今年7月末至8月初,据国家金融监督管理总局江西监管局行政处罚信息公开表显示,九江银行及其相关负责人收到12次行政处罚。

这些行政处罚包括:九江银行股份有限公司高新支行被处罚60万元,主要违法事实是贷款管理不到位,贷款资金回流借款人后被挪用于办理定期存单、收购股权;九江银行股份有限公司被处罚90万元,主要违法违规事实是虚报小微、涉农贷款数据;违规办理续贷掩盖不良资产;借道同业投资虚假转让不良贷款;九江银行股份有限公司宜春分行被处罚100万元,主要违法违规事实是贷款管理严重失职;数据质量控制不到位。

其余九江银行多位相关负责人或被警告,或被罚数万元,其被罚总额合计为39万元。

8月22日,九江银行继续收罚单。国家金融监督管理总局江西监管局行政处罚信息公开表显示,九江银行股份有限公司南昌分行被行政处罚80万元,主要违法违规事实是不良资产虚假转让,作出处罚决定的日期为2024年8月13日。

同一时间,时任九江银行股份有限公司南昌分行行长龚隽也因对不良资产虚假转让事项负有责任,被行政处罚8万元。

此外,还是同一天,九江银行股份有限公司被行政处罚50万元,主要违法违规事实是不良资产转让管理不到位;九江银行股份有限公司洪都大道支行被行政处罚90万元,主要违法违规事实是授信管理不到位。另外,九江银行多名相关负责人或被警告,或被处罚数万元。

著名经济学家宋清辉认为,九江银行近期接连被罚,其涉及虚报小微、涉农贷款数据、授信管理不到位、贷款管理不到位等,合计被罚数百万元,包括相关负责人也遭连带被罚,从上述被处罚缘由来看,大多都是极为重要的细节管理,也是必须要认真做好的日常基础内容,然而却失守了,说明公司在合法合规层面存在不少隐患,必须要引发公司高度重视,并全面排查。作为区域性商业银行,一方面面临着市场化的激烈竞争,另一方面可能为了发展而疏忽或轻视合规要求,这都不应该,因为将产生相当大风险,金融机构必须合规经营,才能走得更远。(港湾财经出品)

本文作者可以追加内容哦 !