利润股价双双暴跌,“元宇宙第一股”飞天云动还有出路吗?

【元力导读】曾贵为港股“元宇宙第一股”的飞天云动,如今已然成为一个被股民调侃的“笑柄”。最新财报中的数据,更是让人担忧其未来飞不飞得动!

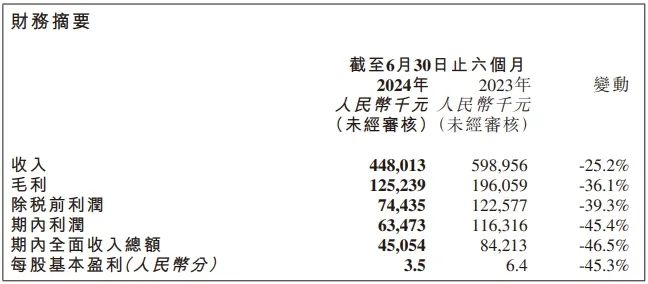

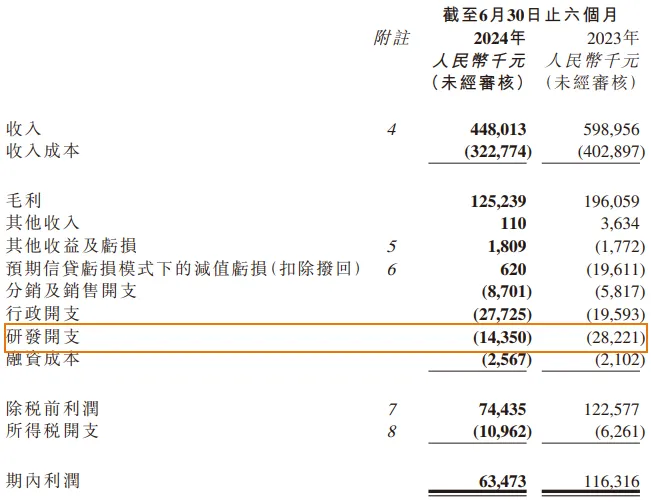

8月30日,飞天云动发布2024年中期业绩公告,截至2024年6月30日止六个月,报告期内,公司实现收入人民币4.48亿元,同比减少25.2%;公司毛利率28.0%,实现毛利润人民币1.25亿元,同比减少36.1%;公司期内利润率14.2%,期内利润为人民币6350万元,同比下降45.4%。

与此同时,飞天云动(06610.HK)股价也跌至0.325港元,总市值仅剩5.88亿(截至9月3日收盘)。

01

数据中的隐痛

飞天云动营收与利润的大幅下跌,貌似是情理之中意料之内的事。

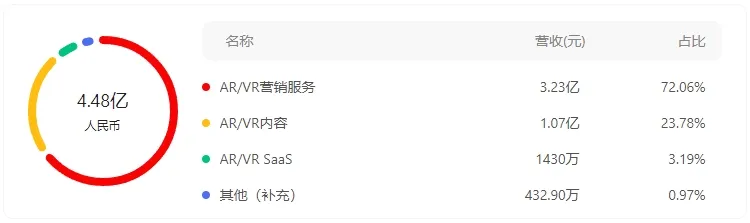

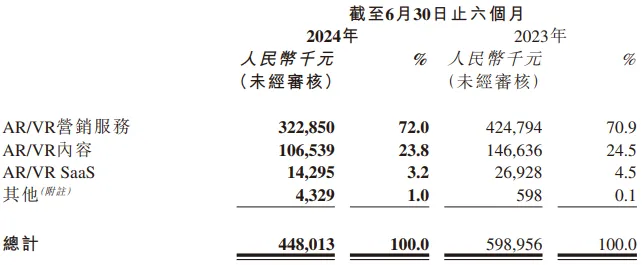

从2024年中报数据可以看出,飞天云动的主营业务主要由三大板块构成:AR/VR营销服务、AR/VR内容服务、AR/VR SaaS服务,以及其他业务包括推广服务、广告代理服务及短剧运营、技术服务等。

AR/VR营销服务,作为飞天云动的绝对核心业务,营收为3.23亿元,贡献了公司总收入的72.06%,但是较2023年同期,减少24.0%。

该服务通过向广告客户提供AR/VR营销服务产生,面向企业客户,通过运用AR/VR技术为客户提供创新的营销解决方案,包括但不限于产品展示、品牌宣传、互动体验等。

其中境内AR/VR营销业务收入人民币2.54亿万元,同比下降33.6%,虽然海外市场该业务收入同比有所增长,但占比较小,对于整体营收的贡献明显不足。

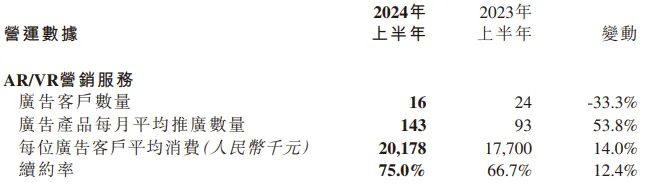

关于该项业绩下降的原因,财报中称主要原因为AR/VR营销服务广告客户的减少,受宏观经济影响,境内广告行业客户普遍缩减营销预算所致。

从数据中也能看到,广告客户数量较2023年同期减少了33.3%,仅剩16个。

AR/VR内容服务,实现营收1.07亿元人民币,占比23.78%,是公司第二大收入来源。与2023年同期相比,同样出现了27.3%的大幅下滑。

该项业务主要透过向客户提供定制的内容,从AR/VR内容业务中获得收入。AR/VR内容制作涵盖游戏、教育、娱乐等多个领域,通过开发AR/VR内容产品,为用户提供沉浸式体验。除自主创作内容外,飞天云动还与第三方内容创作者合作,共同拓展内容生态。

关于下滑原因,财报称主要是因市场竞争加剧导致客户数量减少、项目客单价降低。

AR/VR SaaS服务,实现营收1430万元人民币,占比3.19%,同比减少46.9%,原因是付费订购用户数量及定制项目数量同步减少。

该项业务的收入主要通过提供定制化AR/VR SaaS产品及客户订购标准化AR/VR SaaS服务产生。

占比超99%的三项核心业务集体下滑,飞天云动唯一增长的只剩下“其他业务”,营收432.9万元,占比0.97%,虽然同比实现623.9%的增长,但对公司业绩的表现来说,实在难堪重任,更谈不上挽狂澜于既倒,扶大厦之将倾。

02

“甩锅”外因行不通

通读财报,关于业绩表现的下滑,飞天云动没有过多说辞,总结一句不痛不痒的解释,那就是:宏观经济影响、企业需求下降!

这给人的感觉,好像一切与飞天云动无关~

但各项数据的变化,体现的不仅是外部压力,更应从自身找原因。

研发开支对一个科技企业的重要性不用赘述,反观飞天云动研发开支截至2024年6月30日止六个月的费用仅有人民币1435万元。另外相比截至2023年6月30日止六个月的费用人民币2822万元,竟然还减少了49.2%。

研发费用不降反增,同时公司的业务还在不断拓展,从AR/VR到AIGC、大空间等,敢问这样的企业战略,对于各项服务的发展意味着什么,对于客户来说又意味着什么。

与研发费用的降低相比,公司的销售开支、行政开支、融资成本等却大幅上升。

另外,公司毛利率从上年同期的32.72%下降至本报告期的27.9%,这在一定程度上表明公司在成本控制和定价策略上可能存在问题。以及净利润率下降,是否因为公司提升盈利能力方面面临挑战。

从公司的具体产品来看,以2021年10月发布的飞天元宇宙平台为例。

产品整体呈现出的效果可谓十分普通,从数字空间的场景搭建,建模、美工、光线渲染,再到数字人,无不充斥着简陋、廉价的质感,在功能上也存在诸多硬伤。

作为一家上市公司,产品不仅达不到市场第一梯队的水准,甚至不及部分小厂商的用心之作,这着实出人意料。

可见,飞天云动业绩的大幅下滑,绝不仅仅是因为所说的外因,内因更不容忽视。营收与盈利下滑、盈利能力减弱、毛利率下滑等等,公司需要认真分析原因,采取有效措施提升业务表现、优化成本结构和提高盈利能力。

03

未来可期否?

2022年10月,飞天云动在港交所上市,夸张的是,在其招股说明书中,“元宇宙”一词就被提到了超过300次。

而历数飞天云动的涨跌,像极了大浪中的泥沙,只会随波而动。

随着元宇宙概念的爆火上市,又随着元宇宙概念的冷却下跌。其后赶上AI风口,走出一波反弹。但好景不长,缺少真正的硬实力,风口之后没了概念可“蹭”边跌跌不休。

从被剔出恒生综合指数成份股,到除名港股通名单,飞天云动的股价已经“跌入尘埃”!

这样的飞天云动还有救吗?

在财报中,飞天云动称:2024年上半年,面对国内企业端需求普遍下行、市场经济缺乏有效刺激的困难局面,本公司一方面积极拓展海外市场,确保以AR/VR营销服务为主的B端市场平稳发展,另一方面攻坚克难,坚持以技术研发为引领、以用户需求为导向、以标准化产品为敲门砖,在面向虚拟人直播的C端市场取得了重大突破和长足进展。

但显然,不仅国内市场经济缺乏有效刺激,国际市场同样艰难,想要拓展海外市场并非易事,况且目前海外业务仅占两成,对于公司的营收提振作用不容乐观。

其次,飞天云动称以技术研发为引领、用户需求为向导,但实际的研发开支却在大幅降低,并且研发开支的绝对值也少得可怜,又何谈以技术研发为引领呢?至于用户需求,飞天云动反复强调的下降趋势,又能如何逆转呢?

所以,对于市场来说,真的很难看出飞天云动未来的出路~

本文作者可以追加内容哦 !