中驰车福上市首日股价跌34.5%,投资者疑虑何在?

中驰车福终圆上市梦。

回顾来看,早在2019年,中驰车福就全面启动赴美国纳斯达克的上市工作,而直到2024年8月28日纳斯达克敲钟,中驰车福的上市故事才算真正讲完。

与此同时,新考验也开始出现。据了解,中驰车福上市首日股价大跌34.5%,为跌幅最大的中概股。对于中驰车福,资本市场究竟还有怎样的疑虑?

首先需要了解下中驰车福是家怎样的公司。

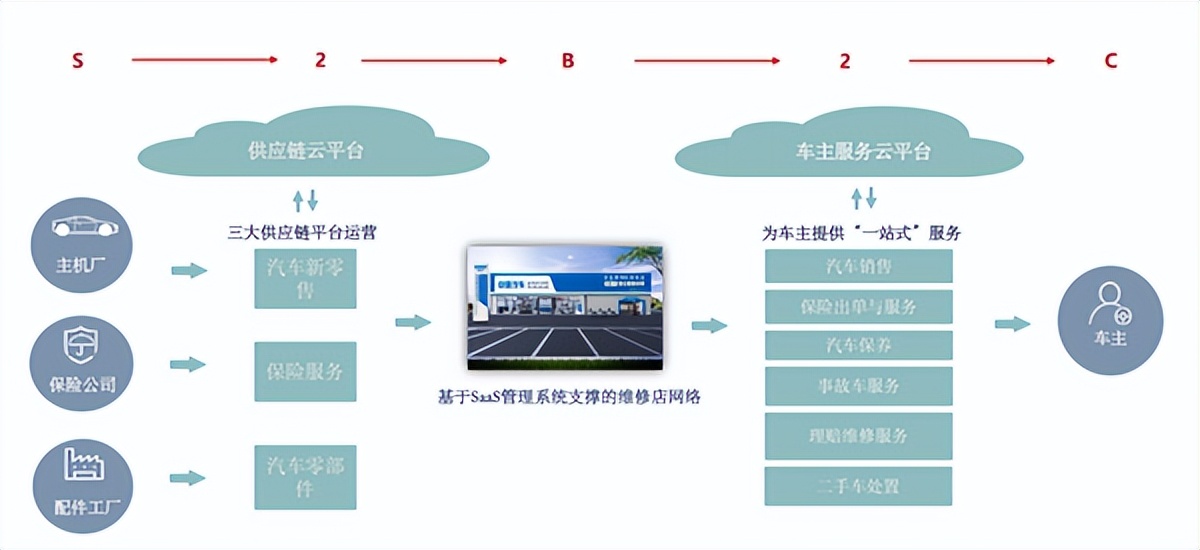

据悉,中驰车福成立于2010年,定位为“汽车产业供应链数字化云平台”,主要深耕汽车后市场,借助在线供应链云平台、SaaS平台、MBS门店网络,连接汽车制造商、汽车零部件制造商、保险公司、MBS门店、各类车主等,从而建立汽车全生命周期服务生态系统,实现商业化运营。

具体到业务层面,可以划分为新车销售、汽车零部件及配件销售、汽车保险服务三大板块。

整体而言,中驰车福采取S2B2C的商业模式,一定程度上可以破解产业链协同不足等痛点,并满足为用户提供一站式汽车产品和服务的市场需求;另外,对比以C端服务和线下门店建设为主的传统汽车后市场经营,轻资产属性较为突出。基于此,近年中驰车福也展现了突出的成长性。

招股书显示,截至2024年3月31日,在中驰车福云平台注册的参与者包括3410家零部件制造商、17424家零部件经销商或经销商、79337家车库和 80家保险公司。

此外,根据弗若斯特沙利文报告,2022年,中驰车福的新能源汽车销售收入增长率和收入增长率在国内所有全生命周期汽车服务提供商中分别排名第一和第三。

总体来看,中驰车福已经具备一定领跑势能。同时汽车后市场赛道长坡厚雪,根据前瞻网发布的《2024年中国汽车后市场行业全景图谱》报告,2023年我国汽车后市场规模已经接近6万亿元人民币;预计到2027年,这一数字将增长至接近9.8万亿元。

这一背景下,中驰车福有较大可能实现持续的业绩增长。但是从实际的业绩趋势来看,其近年来的发展步伐还是较为不稳的。

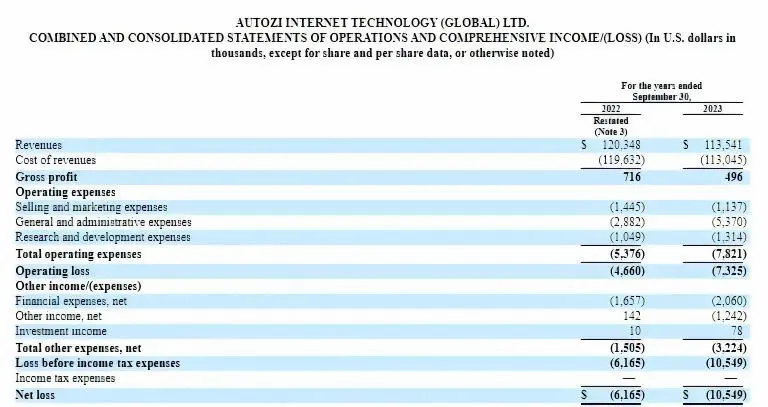

招股书显示,2021-2023财年,中驰车福实现营收分别为6722.30万美元、1.20亿美元、1.14亿美元,相应的净利润分别为-574.80万美元、-616.50万美元、-1054.90万美元。营收存在下滑迹象,亏损额持续扩大。

究其原因,或与市场竞争有一定关系。据汽车服务世界统计,在汽服、汽配、洗车、数据、SaaS等领域,从2013年1月到2023年8月,总共有288家企业完成511轮融资,累计金额超350亿元,其中超257亿都给到了平台模式,包含SAAS、维保/洗车O2O、汽配B2B以及各种汽后综合服务平台企业。

与此同时,汽车行业终端品牌的价格战或也会对中驰车福的经营产生影响。招股书显示,2022-2023财年,中驰车福整体毛利率分别为0.6%、0.4%。

公司解释称,“整体毛利率偏低的主要原因包括汽车零部件轮胎的毛利率大幅下降、汽车保险的毛利率轻微下降,以及新车销售快速增长。公司策略性地设定了相对较低的毛利率,以吸引更多客户,扩大市场份额”。

此外,中驰车福的成本压力也日渐显著。据招股书,2022-2023财年,公司管理费用分别为288.2万美元、537.0万美元。这主要受到计提坏账、首次公开募股的准备工作等影响。

综合来看,当前中驰车福发展中仍有一些症结未解,有较大可能影响投资者预期。

本文作者可以追加内容哦 !