阿里财报透视:谁在投入?谁在收缩?

8月15日晚,阿里巴巴发布2025财年Q1业绩。由于阿里今年频繁对外表态,所以市场也很关注这份财报能不能反映一点东西。

此前5月的年报电话会,阿里 CFO 徐宏曾说,阿里密切关注ROI。而到了7月,又有媒体报道称阿里内部已达成共识,要有经营意识,聚焦战略,明确短板和长处,进一步明确投入重点。

现在,这份年报可以解构上述一系列理念。

按照媒体报道,经营意识的基础是明确业务定位,有的业务要更激进得投入,更多业务要尽快盈利。简单来说,基调就是有质量的增长以及减亏,核心就是算好账。

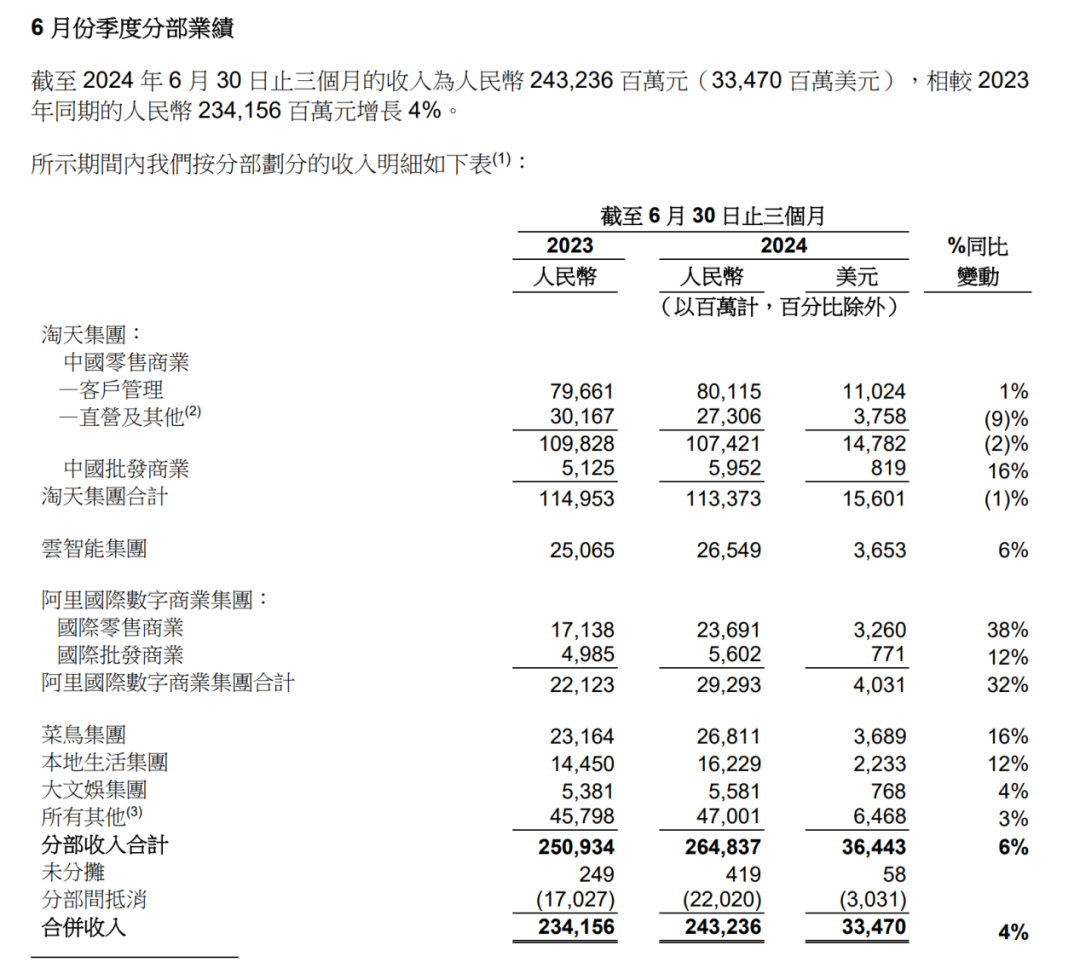

按具体业务来看,规模最大的淘天这个季度营收出现了下降,幅度为1%。当然其中有增长的一部分,所以反映了内部调整还在进行。其中有个细节是客户管理的收入还是上升的,而直营在明显下降,这很可能是因为直营成本太高,ROI不达标,阿里应该尽量优化掉这个部分的影响。从整体来看,考虑到全站推广和0.6%软件服务费对下半年的影响,淘天的收入表现还需要再观望一段时间,摩根士丹利也预计后续举措会提高阿里的货币化表现。

国际数字商业、菜鸟和本地生活是表现比较好的三个板块,都实现了双位数的营收增长,也体现了阿里新的经营要求。国际数字商业的重点是高速增长,菜鸟的Adjusted EBITA下降了,但亏损幅度反而小于市场预期,因为重点在经营效率的改善,而本地生活则是大幅减亏,和菜鸟的逻辑如出一辙。三者体现了“明确业务定位”的思想,该增长的就投入,该减亏的就控制。

先看增长最快的国际数字商业,财报显示,这个季度阿里国际商业收入同比增长32%至292.93亿人民币,其中核心的国际零售商业增速达到了38%。这个增长里面包括了非常多的经营内容,比如速卖通Choice业务的增长潜力,百亿补贴品牌出海、“超级爆发日”这种促进商家交易的手段,和海外电商平台的合作,以及对阿里生态内菜鸟物流优势的利用等等。可以说和其他单体出海的跨境电商平台相比,阿里这边的优势在于系统性。

阿里国际CEO蒋凡在财报电话会上做了进一步分析,比如阿里在不同的市场有不同的品牌,有本地化团队做支撑;而从供给侧看,它对应着丰富的国内供给。这些都是系统性优势的体现。

而关于这个重要业务未来怎么走,之前管理层电话会的表态是,Choice业务接下来将会是增长的第一优先级。这次变成了,预计未来几个季度要优化效率健康增长。媒体报道Lazada已经在7月实现了首次盈利,而蒋凡又提到了AE Choice上个季度UE在优化。这种趋势预计会持续下去,至于具体如何影响它的增长情况,我们拭目以待。

图源:阿里业绩报告

菜鸟和本地生活,营收都是双位数增长,不过前者Adjusted EBITA下降了30%,后者Adjusted EBITA从亏损19.82亿元人民币缩窄到3.86亿元人民币。看得出来,菜鸟还是希望经营效率的优化中需要维持一定的增长支出,而本地生活完全是在调整战线。

菜鸟是一边给跨境物流做支出,一边在享受相应的增长,前景足够大,又有国际业务配合,所以值得投入。而本地生活虽然规模不小,但一方面要考虑国内的消费大趋势,另一方面要贴合集团的战略目标,所以坦白来说ROI情况不适合以前那种两份支出换一份收入的硬仗打法,后续应该还是以利润为先。

云智能集团的营收同比增长了6%,稍微超出预期。公有云和AI产品有增速,不过相比销售,还是Adjusted EBITA的大幅度超预期比较值得关注。阿里云去年11月就调整了业务结构,在尝试做大规模的公有云,放弃零碎的市场。其实这算是云计算的拨乱反正,因为前几年行业恶性内卷,各种打着云的旗号卖服务器,利润肯定上不去。现在改善效果终于出来了。不过AI驱动目前依然是个“饼”,主要是AI行业的发展逻辑不清晰,这部分究竟有没有增长价值?且看且行。

最后是大文娱,规模不大,Adjusted EBITA亏损小于预期,这点就已经够了。不能赚钱的业务要谨慎自查,调整经营模型,未来这块业务应该还会继续收缩投资。

整体看来,良性健康增长这个主旋律和经营意识的调整,基本已经贯彻下来了。具体细分到业务后续如何变,则要继续关注阿里的策略。但万变不离其宗,算账是根本。比如要投入AI,AI能带来多少增益,产生多少GMV,长短期的账怎么算,都要搞清楚。做到这一点显然很难,但是阿里把目标定下来了就要去执行。下半年会是一段关键时期,看看阿里能不能稳住。

来源:美股研究社

本文作者可以追加内容哦 !