小牛电动持续“失血”,高端化缘何带不动单车收益?

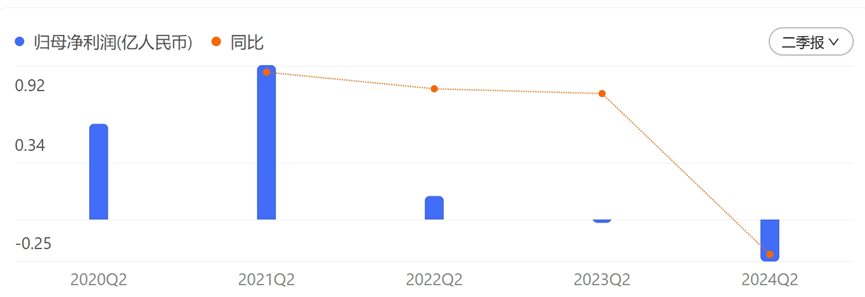

小牛电动日前发布了第二季度财报,报告期内公司整车销量为256162辆,同比增长20.8%,实现营业收入人民币9.405亿元,同比增长13.5%。

但从净利润看,小牛电动平均每辆车的收入下降6.1%,导致净亏损2490万元(上年同期净亏损190万元)。

受业绩等多方面影响,小牛电动的市值也从高峰时的40多亿美元跌到1.40亿美元,股价从最高时的53.38美元降至1.81美元(截至8月15日收盘)。

“资本市场对公司基本面和市值判断受市场情绪高度影响。小牛电动成立之初,投资者看重它的未来价值,估值较高。大势已去时,只看整体收入、盈利指标等数据。”某新能源投资机构负责人表示。

红利期结束乱象丛生

7月底,北京市市场监督管理局召开全市电动自行车生产销售单位警示约谈会,雅迪、爱玛、小牛、九号、台铃、新日等电动自行车品牌生产企业及其在京代理销售企业负责人参加。

此前,有多家媒体报道称,小牛电动上新的一款UMax电动自行车,两个版本都没有在北京地区获准销售和上牌,但是小牛的很多门店却已经在跟顾客推销,并明确表示“不在目录里,可以套用U2的合格证”,直接在店内上牌。

针对上述违规情况,北京市市场监管局重申“四个严禁”:严禁在京投放、经营《北京市电动自行车产品目录》外车型;严禁在京投放、经营不符合电动自行车相关国家强制性标准的产品;严禁在京投放、经营未经国家强制性产品认证(CCC 认证)的产品;严禁在京从事电动自行车违法拼改装违法行为。

通过粗略的梳理可发现,小牛电动在过去一年里,在各地相关产品质量抽检中,有多次被抽检出充电器与蓄电池(蓄电池防篡改)、电气装置、尺寸等方面存在不合格等问题。

在黑猫投诉中,消费者对于小牛电动的累计投诉超过2500多条,问题主要涉及行驶中断电、实际续航里程与宣传不符、售后服务令人不满意等问题。

其实,电池超标、劣质、伪装改装等问题,已成为两轮电动车行业的普遍现象。就在近日,国家市场监管总局官网发布了2024年上半年电动自行车产品质量国家监督专项抽查结果,被誉为“两轮之王”的爱玛电动车第5次上榜。

种种乱象背后是一个不争的事实,两轮电动车行业红利期已结束,“重营销、轻研发”的模式再难长久。

财报显示,小牛电动2023年运营费用为8.91亿元,较2022年的7.75亿元增长14.9%,运营费用占收入的比例为33.6%,而2022年为 24.5%。而2023年全年,小牛电动的研发投入为1.51亿元,远低于运营费用的投入。

据艾瑞咨询于今年6月发布的《2024年中国两轮电动车行业研究报告》显示,2018年《电动自行车安全技术规范》(即《新国标》)发布,催生非国标车替换潮,随着政策的逐步推行,引来了3-5年的市场增长。今年,《新国标》启动修订程序,预计年底完成,届时,两轮电动车市场销量也将回归到常态替换、少量新增的状况。

该报告指出,新国标替换潮已过,2023年国内整体销量约在5500万辆,预计2024年国内整体销量约在5000万辆。

“高端化”反被九号超车

今年3月,小牛电动发布“新世代性能旗舰”电摩NX、电自NXT,以及“全场景智驾越野电摩”X3三款新品。发布会上,“高端化”和“全球化”成为高频关键词,小牛电动CEO李彦也分享了公司的战略选择、发展规划和目标等。

小牛电动成立于2014年,是首家把互联网思维带进电动两轮车行业的品牌,可以说是高端化的先行者。但时至今日,“高端乏力,低端市占率不够”成为小牛不得不面对的现实。

作为两轮电动车中的两家新势力公司,小牛与九号可谓“相爱相杀”,双方都是主打智能化、年轻化产品,以此杀出了传统品牌的竞争圈层,但九号却对小牛完成了反超。

2021年前,小牛保持绝对领先;2021年,九号销量约42万辆,小牛为103.79万辆;2022年,九号销量达到82.62辆,小牛则为83.16万辆;2023年,九号终于以147.15万辆反超了小牛的70.98万辆。

九号近日发布的2024年上半年财报显示,报告期内公司实现营收66.66亿元,同比增长52.2%;归属于母公司股东净利润5.96亿元,同比增长167.82%;除非经常性损益后的净利润5.83亿元,同比增长175.61%。

值得关注的是,受益于高端化战略,上半年,九号的毛利率从去年年底的26.9%升至30.45%。

实现“高端化”,是要拿出真金白银搞研发的。财报显示,九号在2019年至2023年的研发投入累计24.82亿元;同期,小牛电动的研发费用仅为6.34亿元。

从鲁大师智慧硬件评测实验室上半年智能化测评分数看,两轮电动车前十榜单中,九号的五款车型占据了前五,小牛电动有4款车型进入前十,极核的一款车型排在了第九。

据了解,今年上半年小牛发布了多款车型,目的是与九号抢占细分市场。九号依然保持着不错的产品发布节奏,新品都配备了自研的RideyFUN Air智驾系统,再次为中低端电自车型智能化赋能。

“相比九号多车系车型的产品发布方式,小牛同车系之间的竞争会进一步挤压自家中低端车型的市场空间。在竞争本就激烈的电自市场,如果没有过硬的产品力和用户口碑,单纯模仿标杆车型的营销模式,很难说服消费者买账。”有业内人士表示。

“要想寻找小牛的独特价值,恐怕只剩经营良久的粉丝文化了。小牛曾经被视为两轮电动车中的‘小米’,一直非常注重互联网粉丝文化的打造,粉丝自称‘牛油’。在2018年纳斯达克的敲钟仪式上,还有三位‘“牛油’参与。”上述人士称。

对于2024年三季度业绩展望,小牛电动方面预计,公司营收为12.98亿元至14.83亿元,对应同比增长40%至60%。“公司将继续加大研发投入、拓展市场布局、优化产品结构及提升运营效率等措施。”小牛电动表示。

在一场以科技为名、盈利为本的竞争中,小牛电动要想复制昔日的辉煌,非要打一场硬仗不可。

本文作者可以追加内容哦 !