千亿蒙牛为何换帅?

变革从人开始?

作者 | 张凯旌

编辑丨武丽娟

来源 | 野马财经

在位近8年的蒙牛(2319.HK)总裁卢敏放,迎来了自己的“退场”时刻。

3月26日,蒙牛发出业绩公告。2023年,蒙牛实现营收986.24亿元,同比增长6.5%;净利润48.09亿元,同比下滑9.31%。同时卢敏放将卸任总裁,由原高级副总裁、常温事业部负责人高飞接任。

突如其来的人事变动,让不少业内人士都感到惊讶,资本市场也是以大跌回馈。3月27日-28日,蒙牛累计下跌11.39%,目前市值定格在661亿港元(约合610.7亿元人民币)。

历史不会简单重复,却总押着相同的韵脚。卢敏放2016年“临危受命”时,也正值蒙牛净利润下滑之际,此后除2020年外,蒙牛净利润一直稳步提升;而蒙牛再上一次净利润下滑,则要追溯到卢敏放前任总裁孙伊萍走马上任的2012年……

利润没保住,营收方面卢敏放也“食言”了。2017年,卢敏放曾制定“2020年销售额和市值均达到千亿”的目标,然而直到2023年,蒙牛的营收依然与千亿失之交臂,市值也距千亿越来越远。

这口锅卢敏放该背吗?新总裁高飞又肩负怎样的期待?

“铁腕”卢敏放

卢敏放对于蒙牛是有功的,从其在位时间就可以看出来。

根据蒙牛公司章程,总裁任期一般不超过两届,一届是三年。杨文俊就是连任两届后将火炬传到孙伊萍手中,孙伊萍则是在任职到第四年时主动辞职,将帅位移交给卢敏放。而卢敏放任职时间足有8年,已经算是超额“服役”。

在来到蒙牛前,卢敏放长期在法国达能集团工作,是典型的来自外部的职业经理人。因此他刚一上任就“对内动刀”,展现出自己的管理能力和战略眼光。

“卢氏改革”从组织架构开始。蒙牛为此打造了新的事业部制,成立常温、低温、冰品、奶粉等几大垂直事业部,将原来由集团统一管理的生产、品牌等许多职能下放到事业部,大幅精简总部管理人员;同时聚焦优势品类,砍掉增长过慢、没有优势的品牌。

在外界看来,这是“狼性回归蒙牛”的标志。卢敏放一度在6个月内换掉了11位直线汇报的高管,用他自己的话说,就是“能上就行,”。

而在战略层面上,卢敏放时期的蒙牛,展现出了对上下游产业链公司浓厚的兴趣,其开始密集并购,哪怕是其中一些交易并不被当初的市场看好。

来源:罐头图库

卢敏放曾表达出“要前瞻性地布局国内国外上游奶源及乳原料”的想法。为此,其接连主导战略投资了包括现代牧业、富源、圣牧等在内的多家牧业公司,还与国外的一些大牧场签订了合作协议。

当时,中国养殖业正处于低谷期,卢敏放此举颇有“抄底”的魄力,而且掌握奶源后,蒙牛还开始在鲜奶业务上下功夫。至2023年,蒙牛在高端鲜奶、基础端鲜奶两块均是市场份额第一。

下游方面,蒙牛又先后斥巨资将澳洲有机婴幼儿配方奶粉厂商贝拉米、奶酪巨头妙可蓝多,以及牛根生在新加坡创办、印尼做大的冰淇淋巨头艾雪收入囊中。

在液态奶传统品类增速放缓的大背景下,各家巨头都在努力寻找第二增长曲线,而蒙牛的大举收购也不失为一种应对方式。其认准的奶粉、奶酪、冰品赛道,都是乳业巨头多元化的热门赛道。

体现在财报里,蒙牛的营收自2016年的540.97亿元涨到了2023年的986.24亿元;净利润2023年虽然有所下滑,但48.09亿元相较2016年之前最高的23.67亿元,也算是翻了倍。

为何换总裁?

尽管卢敏放战功卓著,但在当下这个时间节点,蒙牛也确实遇到了一些问题。

蒙牛自身一直在成长,但距离伊利的差距却越来越大。

仅从业绩上看,蒙牛在牛根生时代还与伊利互有胜负。2007-2010年,跟随牛根生创业、被视为“蒙牛十大创始人之一”的杨文俊掌舵期间,蒙牛营收曾经连续四年超越伊利,成为中国乳业老大。后尽管蒙牛被伊利反超,但差距也在毫厘之间。

2012年,蒙牛大股东中粮集团加快介入,并彻底“去牛根生化”。代表中粮的孙伊萍接替杨文俊上任,这一阶段蒙牛尽管落后,但与伊利的差距还一直保持在50亿元上下;2016年卢敏放上任后,差距开始逐渐拉大,至2022年已扩大至约300亿元;2023年,伊利前三季度收入974.04亿元,距离蒙牛全年只差12亿元。

在收入超出蒙牛约30%的情况下,伊利的净利润更是达到蒙牛的一倍之多。2023年前三季度,伊利净利润为93.7亿元,算上四季度的数据,超过蒙牛一倍几乎是没有悬念的。

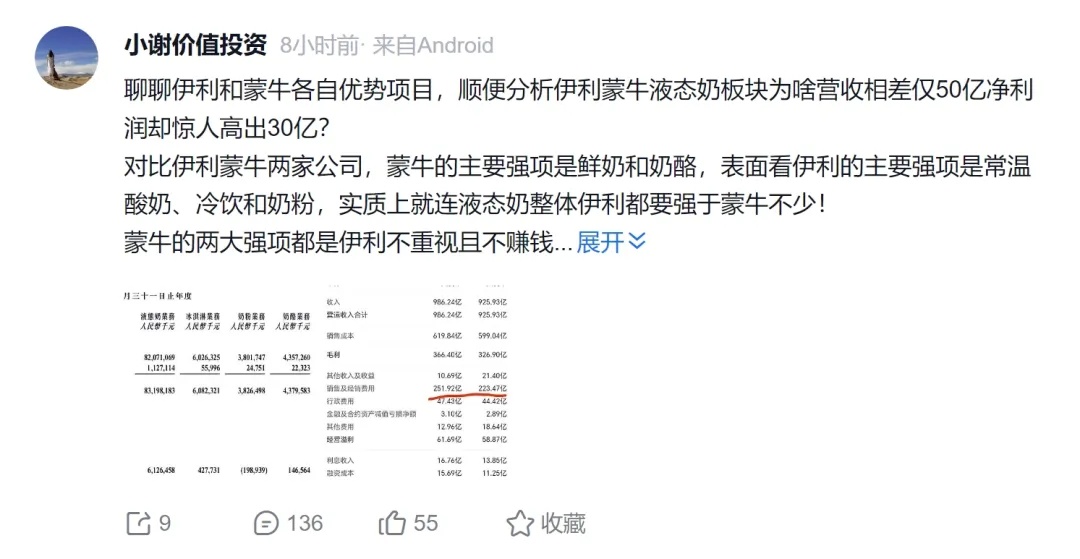

业务构成几乎相同,两者的差距在哪?雪球用户“小谢价值投资”认为,蒙牛的两大强项鲜奶和奶酪都是不赚钱的业务。“鲜奶的保质期短,行业规模小,区域乳企竞争多,冷链运输和保存成本高、打折促销多,我看到相关的数据显示低温板块行业在2023年是负增长5%左右。所以鲜奶并不是大家想象中的那么景气。”

来源:罐头图库

由于鲜奶被归为液态奶下的细分品类,蒙牛在过往的财报中,确实一直未公布鲜奶业务的具体业绩数字,只是披露增长比例和市场份额。

而在奶酪业务方面被蒙牛寄予厚望的妙可蓝多,并表后的第一年业绩就出现“滑铁卢”。营收同比下滑16.16%,净利润同比出现腰斩,公司方面称是受原材料市场行情变动及汇率波动等影响。

事实上,这只是蒙牛在卢敏放任期内多项新开拓业务的缩影。公司在2023年业绩报告中,将净利润下降归因于年内应占联营公司业绩减少。

蒙牛尚未披露联营公司具体的业绩数值,但仅从2023年上半年的情况看,现代牧业净利润同比减少59%,中国圣牧净利润则同比减少89.8%。

并购标的没能实现理想效果的同时,蒙牛液态奶主业的盈利能力也还与伊利存在一定差距。

“小谢价值投资”表示,伊利在液态奶营收仅比蒙牛高出小几十亿的情况下,税后净利润能高出30亿,主要是因为伊利的渠道议价能力、消费者面前的品牌力都更强,而且产品结构更加均衡。具体而言,伊利是小经销商制,蒙牛则是大经销商制,需要更多让利给经销商;伊利金典、安慕希、纯牛奶都是200亿营收以上,还有金领冠、优酸乳等百亿产品矩阵,而蒙牛主要依靠300亿的特仑苏,有些“偏科”。

在此基础上,有雪球用户认为,蒙牛是各种收购并购进行资源整合,伊利则是稳扎稳打的发展,产品创新多,高管也更稳定,从上到下的战略延续性更好。

来源:雪球

对比来看,伊利自2005年以来,董事长兼总裁就一直是潘刚,而蒙牛如今已经迎来了自己的第五位总裁。

有意思的是,如果按照伊利的成长曲线,去对照卢敏放喊出的“双千亿”目标,会发现如果2020年蒙牛真的达成营收千亿,将恰好反超伊利,重回“乳企老大”之位。伊利也是在2021年,才正式跨过千亿大关。

来源:Wind数据

这或许说明,卢敏放“双千亿”的口号也不是瞎喊的,其有自己的估测和计算在里面。但事实是,卢敏放确实“食言”了,且至今蒙牛仍未达成营收千亿目标。这也被不少投资者认为是蒙牛高层换人的关键原因。

不过,乳业专家宋亮认为,目标和实际是两回事,提出了目标不一定能实现,这不是领导更换的主要原因。

在宋亮看来,蒙牛还是希望高飞接替后,能产生破局的作用。这两年整个乳业都面临着瓶颈期,对一个千亿企业来说,要想有更好的发展,需要在多方面破局。

高飞能让蒙牛“高飞”吗?

与此前两任总裁不同,如果说孙伊萍是来自中粮,卢敏放是外部职业经理人,那高飞就是土生土长的“蒙牛人”。

从职业履历来看,高飞在大学本科毕业的年纪就加入了蒙牛,历任销售、营销部区域经理、中心经理、销售总经理、营销总经理等职务,几乎是把蒙牛所有销售管理岗位历练了一遍,目睹了牛根生、杨文俊、孙伊萍、卢敏放四任总裁执掌的全过程。

长期处于销售一线,让高飞积累了丰富的乳制品销售及营销推广实战经验,这也是其此前被委以对蒙牛整体业绩贡献最大的事业部——常温事业部负责人的重要原因。

而高飞的战功中,最显赫的莫过于带领团队打造“特仑苏”这一高端奶品牌,以及主导了俄罗斯世界杯和卡塔尔世界杯蒙牛“营销战役”;此外,高飞还曾主导建成宁夏全数智化超级工厂。

来源:罐头图库

宋亮表示,高飞做事雷厉风行、有板有眼,有破局的决心。而且他是非常了解蒙牛的,对产品、品牌有很多见解,对市场有很强烈的感知,所以他做总裁后,相信蒙牛未来在高端产品或者新的产品赛道都会有重大的举措。

不过,对于高飞来说,客观阻力,也就是现在乳业遇到瓶颈期的大背景还摆在眼前,想要有所突破并非易事。

宋亮指出,这两年行业的奶过多了,企业都在收奶喷粉(原奶保质期不长,喷粉易储存)。这个占用了十几亿甚至20多个亿的资金,如果说这些钱算在利润里情况会缓解一些,但企业还是要收奶,因为要保护牧场、保护上游,尽一个企业的社会责任。在这种情况下,这两年增收不增利肯定是常态的,但是从中长期来说,肯定不是常态化的。

在宋亮看来,蒙牛的破局之策在于如何开拓新的业务板块,包括在国际化方向上重新聚焦和定位。从这个方面来说,可能要突破乳制品。因为传统赛道基本上除成人奶粉以外,无论是液态奶、奶粉、奶酪,现在都是瓶颈期,新赛道到底是什么很难讲。伊利现在开始做水、做茶饮,蒙牛是不是也要做呢?还有在全家精准营养方面,但那个东西跟我们的快消品不大一样,要尝试也是很艰难的过程。

难题抛给了高飞,接下来就看这位“老蒙牛人”能叫出怎样的答卷了。

你平时都习惯买什么牌子的牛奶?评论区聊聊吧!$蒙牛乳业(HK|02319)$

本文作者可以追加内容哦 !