阿里“分家”之路:不受欢迎的变数

01

阿里“变卦”

就在8个月前,阿里还在雄心勃勃地宣布将“拆分”主要业务,启动“1+6+N”组织变革:“6”指的是阿里云智能、淘宝天猫、本地生活、菜鸟、国际数字商业、大文娱等六大业务集团,“N”则是阿里通过内部孵化和收购等方式控制的其他独立公司,包括连锁超市高鑫集团、百货公司银泰集团、医药电商阿里健康和新零售业态盒马鲜生。

按照阿里这个历史性的架构重组计划,无论“6”还是“N”,今后都将根据自身情况开启独立融资和上市之路,阿里云、菜鸟等重要业务更是透露出要于2024年内冲击IPO的态势。

彼时,阿里组织架构调整的消息大大振奋了投资者情绪,阿里巴巴美股盘前大涨,涨幅一度超10%。可阿里的转向也来得突然。

近日,阿里公布了2023年第三季度财报,季度实现收入2247.9亿元,同比增长9%;非公认会计准则(Non-GAAP)下净利润为401.88亿元,同比增长19%。这些数据与市场预计相差不多,甚至优于部分机构预测结果,但随之公布的业务集团分拆和融资进展就有点让投资者失望了。

财报提到,六大业务集团中阿里国际数字商业集团和菜鸟表现亮眼,前者以53%的收入增速继续领先,当季收入为245.11亿元,尽管处于亏损状态,但幅度缩窄;菜鸟本季收入则为228.23亿元,同比增长25%,调整EBITA(税息折旧及摊销前利润)为9.06亿元,同比大增625%,如此状态下,菜鸟上市指日可待。

然而,阿里同时也确认,将“不再进云智能集团的完全分拆,盒马IPO计划暂缓”。作为回应,阿里巴巴美股盘前加速跳水,一度跌近9%。

02

放慢的阿里云

其实在分拆计划公布之初,就有市场分析人士直言并不看好阿里云在这一阶段独立上市。

首先,对于阿里来说,分拆阿里云业务其实并不利于长期发展。按照阿里巴巴首席财务官徐宏公布的阿里云分拆方案,阿里云的分拆会通过股权分配的方式进行,分配的是股票而不是现金,这意味着阿里会将所持有的阿里云股票全部分配给股东。

华西证券计算机组研报分析,如果分拆成功,阿里云与阿里就是两家平行的、不存在任何持股关系的公司。可是阿里云是阿里增长的主要驱动力之一,在几个准备上市的业务中,阿里云是收入最高的公司,哪怕钉钉已在8月独立运营。不保留股权地剥离云业务相当于放弃阿里云未来的增长红利,就算不影响短期二级市场股价,对阿里的长期发展也有不利。

其次,阿里云虽曾实现每年三位数的增长,但其本身利润微薄,且刚刚盈利不久,从市场竞争态势来看,现在也不是阿里云上市的最佳时机。

根据阿里财报,今年第一季度,阿里云首次出现负增长,当季阿里云的营业收入为245.59亿元,同比减少3%,主要原因之一是当时的大客户字节跳动海外业务不再使用阿里云服务。但到了今年第三季度,阿里云智能集团的收入增长仍然是六大业务集团中最慢的——今年第三季度,阿里云智能集团收入为527.13亿元,同比增长不到3%,经调整EBITA虽同比增长44%,也不过14.09亿元。

面对这一情况,一级市场投资者分析,阿里云团队可能更希望用市销率(Price to Sales,PS)来计算自己的估值。市销率和市盈率 (Price–earnings ratio,PE) 都是用来评估上市公司价值的数据工具。对于成熟期的企业,通常使用市盈率来估值,而对于成长性企业,比如互联网初创企业,它们的利润普遍较低,很可能长期处于亏损状态,但是主营业务收入又在不断增加,使用市销率来估值更为可靠。

但是如果想靠市销率上市,阿里云业务要在收入上反映出快速增长的潜力,也要讲出新故事吸引投资者,现在恐怕不是件容易事。

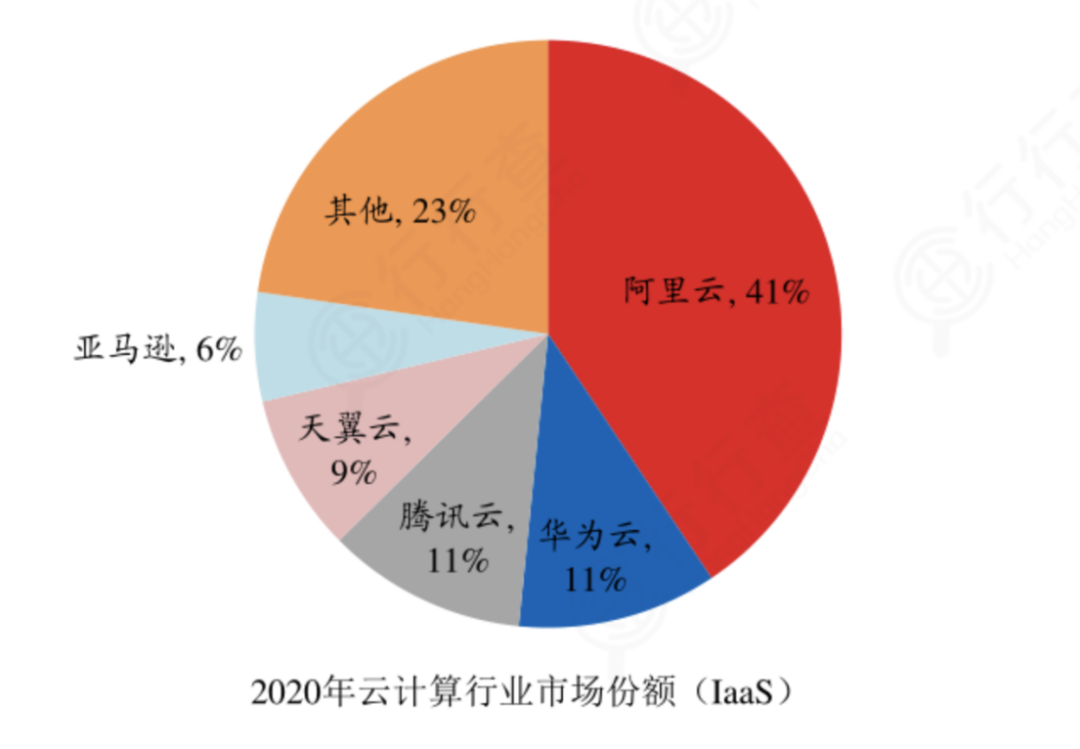

阿里云在利润率低的国内IaaS层市场占据优势

阿里云在利润率低的国内IaaS层市场占据优势

为了扩大收入规模,今年4月,阿里云祭出史上最大规模“价格战”:其核心产品价格全线下调15%至50%,同时推出“飞天免费试用计划”,向开发者提供80余款云产品的免费试用,时长最多可达三个月。以数据库和对象储存产品为例,降价后,阿里云深度冷归档产品的价格为0.0075元/GB/月,而腾讯云、华为云相等产品分别为0.01元和0.014元。

为激励渠道商卖云,阿里云还将最高年度总佣金比例从22%提升至35%,最高佣金率从原来的4%提高至30%。很快这一激进的降价手段就迎来了腾讯云的跟进——腾讯云旋即宣布对多款核心产品降价,部分产品线最高降幅达40%。

阿里云今年五月的产品价格对比

阿里云今年五月的产品价格对比

有云市场观察人士认为,阿里云此举主要是为了去老产品的库存。比如阿里云GPU服务降价,主要针对的还是2018年上线的V100—16G,且该资源较少,降价也对市场影响有限。也有云计算企业工作人员认为,阿里降价是为了用老产品吸引中小企业或个人用户,希望他们能用一段时间后选择更高价值的服务。

总的来说,无论是为了清库存,还是为了吸引中小企业客户,阿里云想要迅速做大业务收入规模的想法都很明确。但是阿里云今年的收入增长情况无疑泼来一盆冷水,再加上阿里云近期的延宕事故以及美国芯片出口管制会给阿里云带的技术升级带来的不确定性,如果还坚持拆分上市,投资者对其估值恐怕也很难达到预期。

03

不可忽视的减持

阿里云不再拆分、盒马因估值走低暂缓上市募资固然让二级市场失望,但带给阿里股价冲击的重要因素之一无疑还有创始人的大手笔减持。

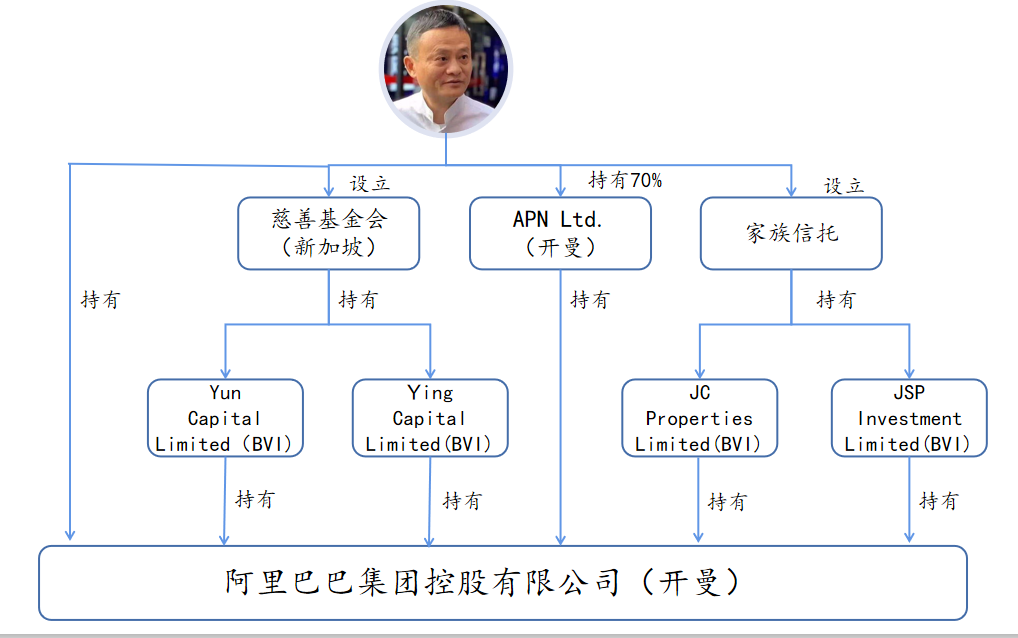

马云名下的代持机构

马云名下的代持机构

在财报公布的前一日,美国证券交易委员会(SEC)官网披露的144文件显示,阿里巴巴创始人马云的两个家族信托分别将500万股阿里ADS(美国存托股票)转换为自由流通股票,拟于11月21日出售,涉及股票市值共8.707亿美元(约合人民币62亿元)。

不过阿里内部消息称,这部分股票尚未真正成交。11月22日,阿里巴巴合伙人、首席人才官蒋芳在阿里内网发文称,马云办公室今年8月就与股票经纪商签了减持合同,当时设定的售卖价格远高于目前的股价,只要股价未达到设定售卖价格,就不会售出股票,因此至今马云旗下信托仍是一股未卖。只不过没想到交易披露正好在财报发布当口,才会引起乌龙。

无论属实与否,马云减持也不是什么新鲜事。其实自阿里在美股上市以来,马云的持股比例就在不断下滑。2014年刚上市时,马云持股比例为8.9%,随着股份摊薄和减持,到了2020年7月,马云的持股比例已经下降到4.8%。由于马云已经不再是阿里巴巴集团董事、高管,且其持股比例也降至5%以下,2020年后,阿里就不再在财报中披露马云的持股情况。

这次马云家族信托减持之所以会再次引起关注,在于时间点。2022以来,阿里第一大股东软银因业绩表现不佳开始抛售阿里股票变现,截至今年7月12日,软银通过“卖卖卖”已经收获340亿美元收益,对阿里的持股已低于5%。

就像一位投资人评价的,“如果真是未来可期,谁会清出有价值的投资”?

本文作者可以追加内容哦 !