携程Q2净利润环比大降81% 近30天内投诉暴力催收数百条

记者 罗雪峰 财经研究员 魏易

9月5日,携程发布2023年第二季度及上半年业绩公告。财报显示,由于积压的旅行需求依旧强劲,促使预定量不断增加,携程第二季度营业收入为112亿元人民币,同比上升180%。但值得关注的是,携程集团的净利润较第一季度却有大幅减少,第一季度的净利润为33.74亿元,第二季度的净利润仅有6.48亿元。

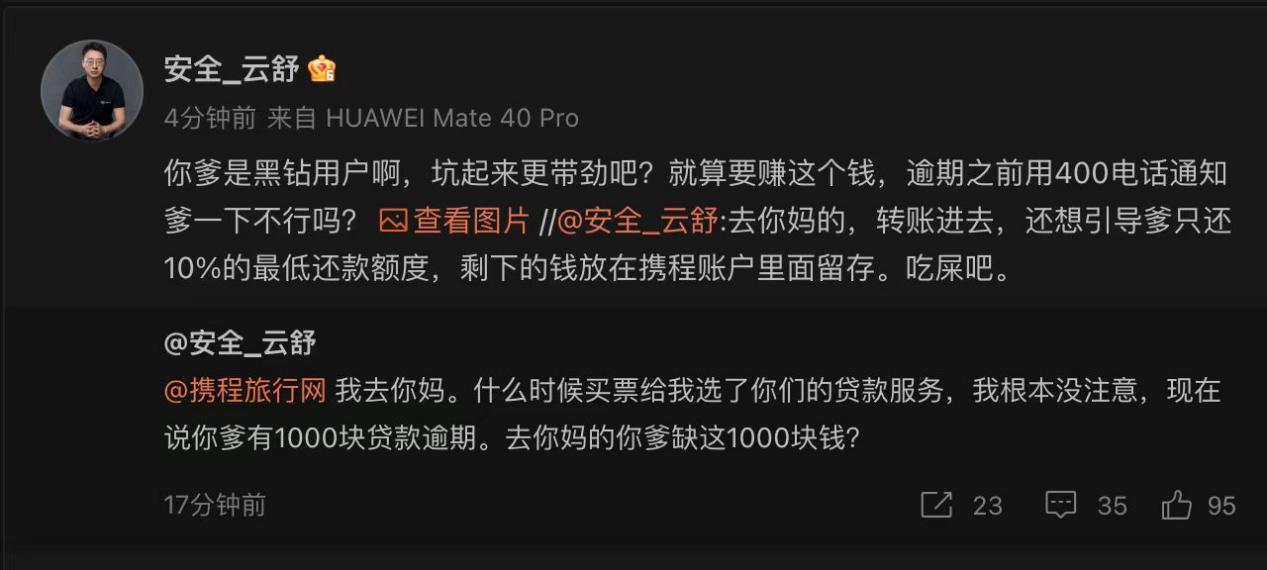

携程董事会执行主席梁建章表示,“在2023年第二季度,国内和国际旅行需求依然保持强劲,我们对长期旅行需求和市场前景保持乐观。”对此,业内人士提醒,携程的住宿预订、交通票务、旅游度假、商旅管理几大主营业务保持着稳定增长的同时,携程的金融业务却因“暴力催收”等频遭用户投诉。前不久,安全界大佬“安全_云舒”还在微博吐槽在购买机票时被携程绑定贷款,“安全_云舒”遇到的情况并不是个例。

Q2净利润环比大降81%,拓展金融业务诟病不少

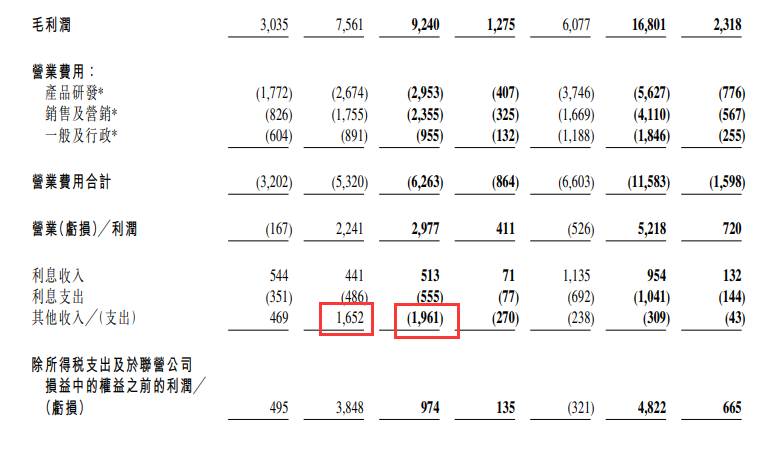

与第一季度相比,携程集团第二季度净营业收入实现增长,但净利润却出现大幅度下滑。财报显示,携程集团第二季度净营业收入为112亿元,较第一季度的92亿元上升22%;第二季度的净利润为6.48亿元,较第一季度的33.74亿元下降80.9%。

发现网记者对比携程两个季度的财报数据,在第二季度营业利润高于第一季度的情况下,第二季度的净利润大幅度下滑的原因是“其他支出”为19.61亿元,但携程未在业绩公告中披露“其他支出”详情。从接近携程的业内人士口中,记者了解到,这或许来自于携程并表投资企业的公允价值调整。

业内人士指出,在“互联网公司终极变现靠金融贷款”的浪潮下,携程也不甘落后上线金融业务。但一直以来,携程并未在财报中单独披露金融业务业绩数据,而是将其归类到其他收入中。财报显示,携程第二季度其他收入为8.57亿元,同比增长51.9%。与美团等互联网大厂相比,携程的金融业务占比并不算高,业务规模也不算大,可能也正是因为如此,携程在发展金融业务时显得有点急迫,甚至出现在用户购买机票时绑定贷款,或者以优惠券等方式诱导用户开通贷款的情况。

前不久,微博用户“安全_云舒”发布多条微博怒斥携程。“安全_云舒”表示,他在买机票时被携程绑定了贷款服务,导致他出现1000元逾期,而且在逾期前没有官方电话通知,在后续的还款过程中,携程又引导他只还10%的最低还款额度。目前,“安全_云舒”已删除上述微博。

据发现网记者了解,微博用户“安全_云舒”本名为魏某国(化名),是默安科技创始人兼CTO,曾是阿里巴巴P9资深安全专家,云盾网络安全产品负责人。2016年,魏先生和前阿里云平台总监聂万泉、前阿里巴巴高级安全专家汪利辉联合成立杭州默安科技有限公司,主要做技术研发、网络安全服务类产品。企查查显示,魏某国是默安科技第三大股东,占股9.663%。

事实上,安全界大佬魏某国遇到的情况不是个例,很多用户在携程购买机票时都遇到过在不注意时被绑定贷款的情况。

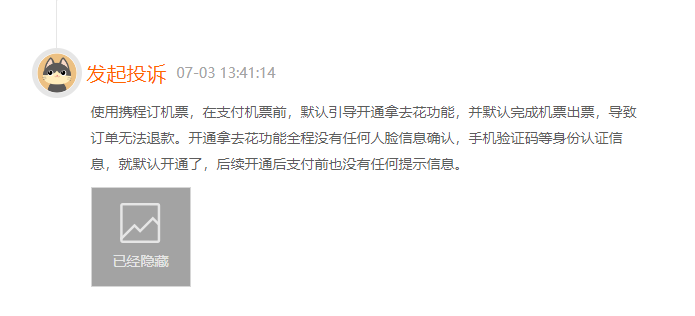

截止目前,黑猫投诉上关于携程金融的投诉信息多达6307条,其中就有多位用户反馈在购买机票时被默认开通“拿去花”,他们将携程这种行为描述为“硬塞给消费者钱,硬来收消费者利息”。7月3日,有用户投诉称:使用携程订机票,在支付机票前,默认引导开通拿去花功能,并默认完成机票出票,导致订单无法退款。开通拿去花功能全程没有任何人脸信息确认,手机验证码等身份认证信息,就默认开通了,后续开通后支付前也没有任何提示信息。

据携程App介绍,拿去花是携程金融为更好地服务旅行用户,联合银行、消费金融公司等拥有合法金融业务资质的机构推出的一项面对个人的信用消费服务,目前拿去花合作机构包括马上消费金融股份有限公司、上海尚诚消费金融股份有限公司、天津趣游商业保理有限公司以及重庆携程小额贷款有限公司等。据中国裁判文书网相关文书显示,携程金融的资金方还包括上海华瑞银行股份有限公司,以及河南中原消费金融股份有限公司等。

发现网记者体验携程购买机票流程时发现,携程会在付款页面设置“拿去花特惠”选项,并标注“立减10元”的优惠提醒,使用拿去花付款有“不分期”、“3期”、“6期”、“12期”四个选项,除了“不分期”外,选择其他三种都需要支付一定的服务费用。

原银保监会(现国家金融监督管理总局)在《关于警惕过度借贷营销诱导的风险提示》中提醒消费者远离过度借贷营销陷阱,防范过度信贷风险,其中提到要警惕营销过程中混淆概念,诱导消费者使用信用贷款等行为,比如,以“优惠”等说辞包装小额信贷、信用卡分期等服务;或是价格公示不透明,不明示贷款或分期服务年化利率等;还有的在支付过程中故意诱导消费者选择信贷支付方式。《金融产品管理办法(征求意见稿)》第十五条明确,非银行支付机构不得为贷款、资产管理产品等金融产品提供营销服务,不得在支付页面中将贷款、资产管理产品等金融产品作为支付选项,以默认开通、一键开通等方式销售贷款、资产管理产品。

由于在不知情的情况下绑定贷款,很多用户和魏某国一样出现逾期后,需要承担着逾期带来的损失。发现网还注意到,除了被绑定贷款外,还有用户在不知情的情况下被携程金融授信,还在用户的征信报告中留下查询记录。

《征信业管理条例》中规定,除法律规定可以不经本人同意查询之外,向征信机构查询个人信息的,应当取得信息主体本人的书面同意并约定用途。未经同意查询个人信息或者企业的信贷信息,由国务院征信业监督管理部门或者其排除机构责令限期改正,对单位处5万元以上50万元以下的罚款;对直接负责的主管人员和其他直接责任人员处1万元以上10万元以下的罚款;有违法所得的,没收违法所得。给信息主体造成损失的,依法承担民事责任;构成犯罪的,依法追究刑事责任。

数百条投诉反映暴力催收,影响借款人工作生活

除了“被贷款”外,携程金融最为用户所诟病的还是“暴力催收”。据发现网记者不完全统计,近一个月来,关于携程金融的投诉共有247条,其中大多数都与暴力催收有关。

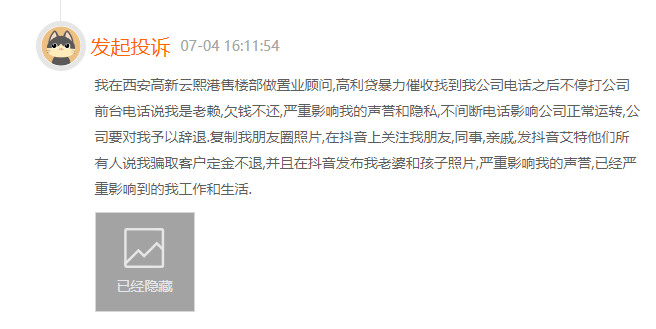

一位自称是西安高新云熙港售楼部置业顾问的用户投诉称,携程金融催收打电话到公司说他是欠钱不还的老赖,影响公司正常运转,公司要对他进行辞退。不仅如此,催收人员还在抖音关注该用户的朋友、同事、亲戚,在抖音发布其老婆和孩子的照片,还艾特其亲友污蔑其骗取用户定金不退,严重影响该用户的生活和工作。

据公安部2019年9月在河南郑州召开的全国公安机关打击“套路贷”犯罪工作推进会上发布的公安机关打击“套路贷”犯罪的十起经典案例;其中案例一:北京1.08“套路贷”犯罪案件,犯罪分子主要表现就是:对借贷人所在企事业机关单位办公电话实施恶意呼入骚扰,导致企事业机关单位办公电话数日无法接通,严重影响单位正常办公秩序和当地社会治安秩序,造成恶劣社会影响。

发现网整理用户投诉信息发现,携程金融“暴力催收”的方式包括向无关第三人透露个人欠款信息、爆通讯录、骚扰亲友、辱骂恐吓等。在携程金融的影响下,其背后的资金方“上海华瑞银行股份有限公司”也被用户频繁投诉“暴力催收”。

2018年,中国互联网金融协会发布《互联网金融逾期债务催收自律公约(试行)》(下称《催收公约》)。《催收公约》的第三章给出14条行为规范,其中就包括债务催收对象应符合法律法规有关要求,不得骚扰无关人员;催收人员与债务人及相关当事人沟通时,不得采用恐吓、威胁、辱骂以及违反公序良俗的语言或行为胁迫债务人及相关当事人;催收人员应当在恰当时间开展债务催收活动,不得频繁致电骚扰债务人及其他人员;催收人员不得向债务人外的其他人员透露债务人负债、逾期、违约等个人信息等。而携程集团旗下携程金融科技(上海)有限公司作为中国互金协会的会员单位,其催收行为与《催收公约》规定的行为规范有相悖之处。

本文作者可以追加内容哦 !