叮咚买菜增厚“商品力”,进入高质量“起跳”考验期

往下“深蹲”是淬炼自身能力的最好时间窗口,但关键在于能否高质量“起跳”。

作者 | 金诺 编辑 | 鹤翔

出品 | 零售商业财经

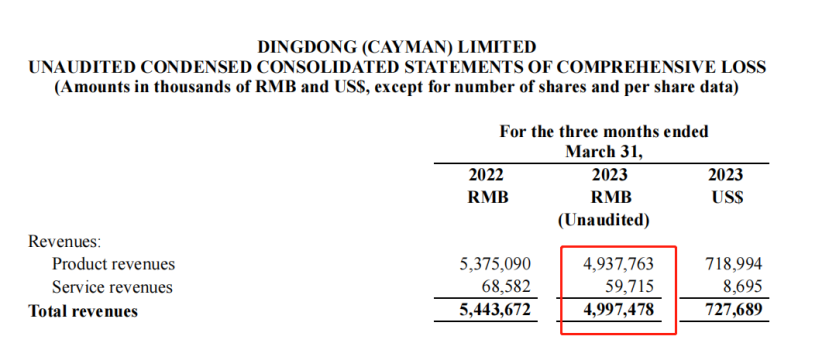

叮咚买菜(DDL.US)最新披露的2023年Q1财报数据显示,该季度叮咚买菜实现营收约49.98亿元,较去年同期下降8.2%。

营收同比缩减,亏损也大幅收窄。

财报显示,叮咚买菜第一季度净亏损 5240 万元,而 2022 年同期净亏损 4.774 亿元;不按美国通用会计准则(Non-GAAP),净利润为 610 万元,去年同期为净亏损 4.222 亿元。

由此,非美国通用会计准则(Non-GAAP)下的净收益占收入比例由2022年Q1的-7.8%一跃至0.1%,大幅提升约7.9个百分点,可谓效果显著。

盈利方面,叮咚买菜不负众望地延续了上一季度的转盈表现,净利润从去年同期的4.222亿元亏损转盈至净利润610万元,实现了Non-GAAP盈利。

叮咚买菜再次对其盈利能力做出积极预判,预计2023年Q2以及全年将继续保持Non-GAAP盈利。

在行业人士看来,这位生鲜赛道的前置仓头部玩家,正在用精耕细作换来的全面盈利打消有关前置仓“烧钱”“难以盈利”的质疑。

叮咚买菜创始人兼 CEO 梁昌霖表示:“只有蹲下来才能跳得远。”

「零售商业财经」认为,往下“深蹲”是淬炼自身能力的最好时间窗口,但能否高质量“起跳”,形成商品开发的增长飞轮,真正成为一个卓越的食品研发及制造商、美好生活的孵化平台?叮咚买菜还得做好阶段性规划,切忌“时间太长”。

01 承压之下,奔向盈利

叮咚买菜Q1营收同比缩减,主要有以下两个原因:一是疫情政策变化叠加过年人口流动影响的整体需求缩减;二是叮咚买菜自发性的优化运营调整带来的订单减少。

财报显示,2023年Q1季度的叮咚买菜GMV为54.52亿元,较2022年同期的58.51亿元减少6.8%。

这样的结果合乎情理,因为同期对比的是2022年Q1季度。彼时受疫情影响,不少消费者居家隔离导致线上生鲜采购成为唯一的物资选择来源,这直接促使叮咚买菜去年同期的GMV激增。

去年末政策调整后,消费者线上生鲜消费需求逐渐回落到正常水平。

叮咚买菜在财报中还特别提及,去年3月在上海地区由于疫情爆发导致的保供高需求量;若剔除3月份的特殊情况,叮咚买菜在2023年1、2月GMV同比均为增幅态势,增幅达5.3%,说明即使在政策变化和过年大背景的影响之下,叮咚买菜仍逆势完成了GMV增长,可谓不易。

运营侧,叮咚买菜在2021年第三季度提出“效率优先,兼顾规模”战略转型后,便开始全面优化运营策略,探索盈利途径。

一个显著变化是,2022年叮咚买菜退出了多个盈利效率不佳的城市地区,该措施直接造成了订单总量和规模的减少,但换来的是叮咚买菜整体效率和订单质量的飞跃。

在财报电话会议上,梁昌霖表示:“去年我们关闭了一些在短期内很难快速盈利的模式,虽然直接影响了订单量,但调整后的单仓日均单量同比增长了7.7%,用户下单频次提升13.8%。”

这两大指标的快速增长说明叮咚买菜订单质量的上升,也反映着经过一年多的战略转型的初步胜利。

重“量”更重“质”,重规模更重盈利。无论是生鲜玩家还是互联网大厂,在2022年的特殊节点都不约而同地走向了这条道路。

这一年内,生鲜赛道的淘汰尤为惨烈,作为社区团购的老玩家十荟团和同程生活都相继破产或关停,作为曾经叮咚买菜最大对手的“生鲜第一股”每日优鲜原地解散,拖欠供应商巨额款项直接跑路。

可见无论是背靠大厂抑或手握丰厚融资,都难以确保在生鲜领域获得绝对优势。而在这一关键时期,众多企业首先要考虑如何活下去。

叮咚买菜虽然经历了部分退城的业务缩减,但在残酷的“大逃杀”和同行衬托之下,其可持续盈利和质量提升称得上稳扎稳打之成效了。

02 降本增效,验证“真命题”

除了优胜劣汰的区域缩减之外,叮咚买菜财报数据更多体现了其在第一季度降本增效的成果。

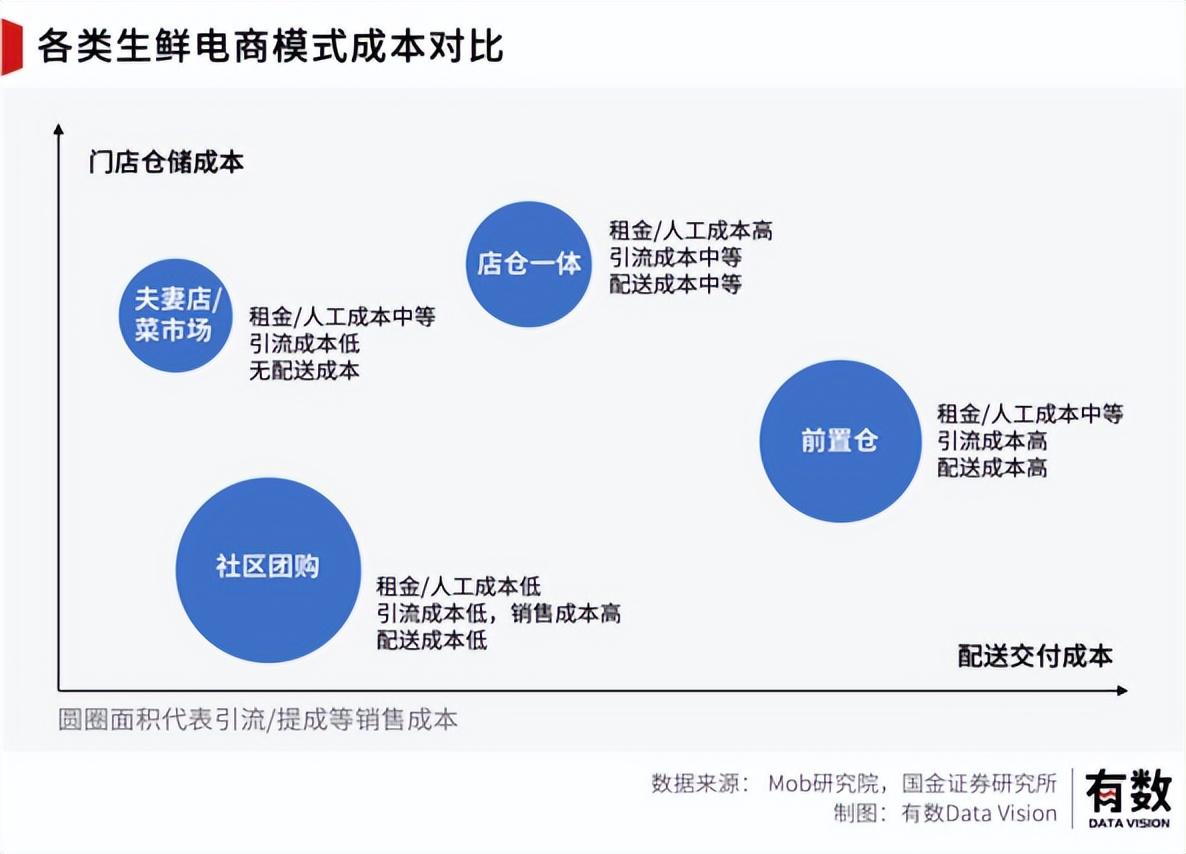

究其根本,前置仓模式本身就是对效率的最大考验。在各类生鲜电商模式的成本对比中,前置仓模式成本仅低于社区团购,其中构成这三者模式成本中最重要的一项,便是履约成本。而履约成本是反映一家生鲜电商平台能否持续盈利的关键指标。

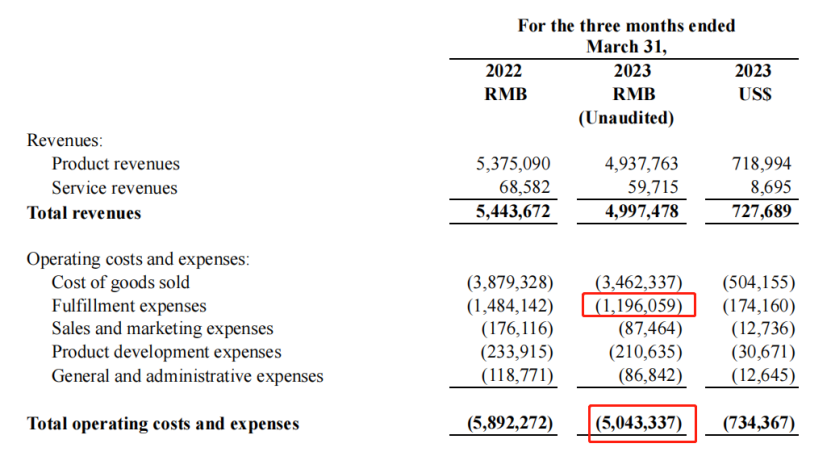

财报显示,叮咚买菜2023Q1的履约费用为11.96亿元,数额方面较2022年同期同比直降19.4%,接近2成。

履约费用占总收入的比例由27.3%下降至23.9%,相当于叮咚买菜每收入100元,大约23.9元投入在履约费用上。

有对比才有差距,这一数据在两年前(2020年、2021年)都保持着近35%的高比例,说明叮咚买菜降本成效初现,履约成本的结构占比优化了近三分之一。

与此同时,叮咚买菜单仓日均单量和用户下单频次的双提升,带动了平均订单金额的增长,拉低了履约成本的占比;以及一线城市劳动效率提升,也对履约成本的降低做出了贡献。

营销费用方面,叮咚买菜在2023Q1花费了约8746万元,相较于2022年Q1的1.76亿骤降超50%,同比直接砍半。

营销费用的大幅减少与叮咚买菜在疫情保供期间建立的品牌心智密不可分,使其APP拉新获客成本同比下降10个百分点。

众所周知,履约成本、拉新获客成本均是前置仓模式下生鲜电商平台的最大痛点之一,当这两个硬茬被攻克之后,毛利率偏低的难题自然迎刃而解。

叮咚买菜的运营总成本由去年同期的58.92亿元降至50亿元出头,同比降幅达14.4%。Q1季度的毛利率从2022年同期的28.7%提升至30.7%。

毛利率的增长以及全面盈利的能力,很大程度上改变了市场对其盈利偶然性、非常态化的悲观态度,也让叮咚买菜在面对具备用户规模优势的美团买菜和拥有更低成本的店仓结合模式的盒马时,能不落下风,用经营数据来打破盒马CEO侯毅口中“前置仓是伪命题”的论点。

坚持长期主义,才能抓住生意的本质。恰如梁昌霖所言:“大家忘了判断一个模式的优劣,最重要的关键点是看它能否真的满足用户需求,只有用户的取舍,才决定商业模式的成败。”

03 增加厚度,创造新飞轮

通过好商品来培养消费者心智,形成消费者对叮咚的信任和依赖,从而提升订单规模,进一步促进好商品的开发。“这是一个崭新的飞轮。”梁昌霖表示。

2023年叮咚买菜在保持现有规模和盈利能力的同时,将继续加大商品开发的力度,并在重点品类和单品、爆品的打造上,加深供应链层面的磨合。

在商品力的厚积薄发以及自研能力上的积厚流广,被视作迈向下一阶段的新成长飞轮,也是叮咚买菜完成从“生鲜电商企业”到“食品企业”蜕变的必要条件。

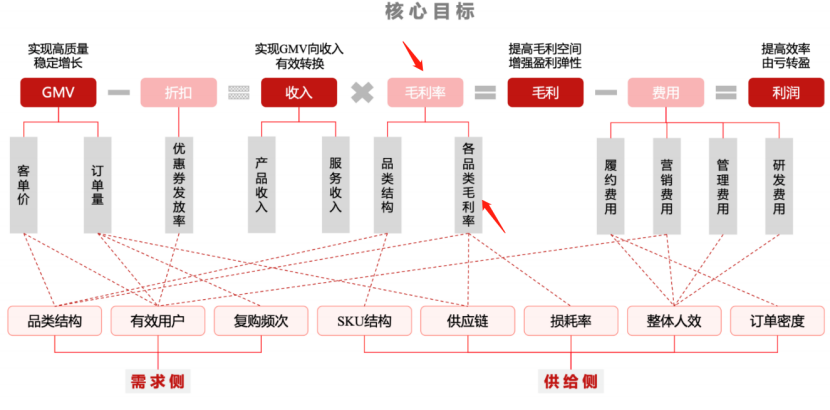

在叮咚买菜的盈利驱动模型之下,靠着减少费用和提升订单质量带来了一定的毛利改善,而毛利率中的最关键环节是品类结构和品类毛利率。

于是叮咚买菜转向自有品牌商品的开发,与供给方的农民或者农作物基地直接合作,绕开繁杂链条中的中间商,尽可能地提高产品毛利率,实现盈利的目标。

选择做厚,不会像“做宽”在短时间增加渠道与规模带来的亮眼成绩,而却能够在持续积累后释放出更多、更大的能量。

正如梁昌霖生动比喻:“只有蹲下来才能跳得远,现在对于叮咚买菜就是一个深蹲时刻。”

深蹲阶段,叮咚买菜加大了对仓库和工厂的建设投入。据悉,叮咚买菜现已拥有10多家食品工厂以及三个超大规模的3F工厂,由此确保企业在食品研发、生产、品控等方面的全方位把控。

聚焦到数据上的表现,叮咚买菜自有商品比例不断攀升,对整体GMV贡献比例超19%,其中自有品牌的用户渗透率已经提升至70%的高比例。

截至今年2月,叮咚买菜的自研产品以及和品牌商共创产品,累计上架种类共有288支。此外,自有孵化的独立品牌共计18个,包括“蔡长青”、“良心匠人”、“保萝工坊”等品牌,累积在售商品超1200支,其中作为家常菜预制菜品牌 “蔡长青”月销量已超过7000万。

受“淄博烧烤”热度影响,叮咚买菜APP中的“烧烤”关键词搜索量在4月实现翻倍激增,带动了烧烤相关预制商品的销量暴涨,其中“蔡长青”推出的烧烤全家福套餐环比上月销量增长500%。

这些自有品牌的券前毛利率基本都在33%以上,远高于其他商品27%左右的券前毛利率。

除了将提升商品毛利押注在自有品牌上,叮咚买菜作为“食品企业”的野心更为长远。

据知情人士透露,叮咚买菜公司更倾向于将自有品牌发展为“独立品牌”,没有给予类似“XX优选”的统一命名,就是希望这类品牌未来能够走出叮咚,自成一派。

此外,叮咚买菜还特别看重预制菜的发展,专门打造了约40人的预制菜运营团队。不仅在财报会上再次强调了大力发展预制菜的策略,还为预制菜定下50亿元的销售目标,并积极招募合伙人,在官网上也开放了预制菜供应商的申请入口。

这一目标相当于直接与盒马“叫板”,因为盒马在今年也定下了年销售50亿元的目标,还将预制菜列为一级部门重点发展。

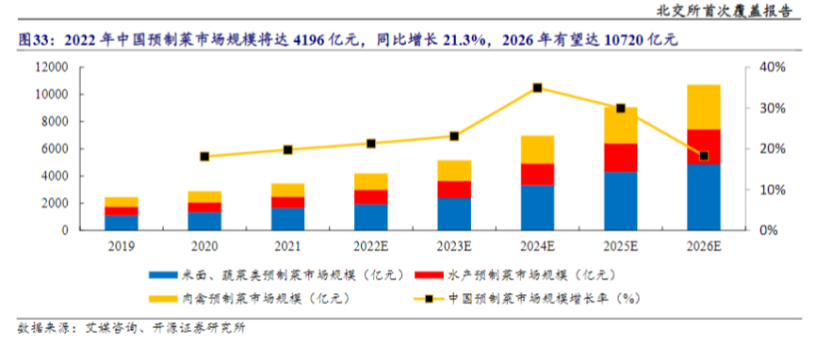

两大生鲜头部企业都重金加码预制菜绝非偶然,适合懒人群体又高效快捷的预制菜需求火热,且预制菜市场高速增长,预计在2026年突破万亿规模。

充分满足消费者需求,又能提高产品的客单价和毛利率,加码预制菜自然成为了生鲜平台们纷纷追逐的风口。

前六年,叮咚买菜验证了前置仓模式的盈利能力;接下来,叮咚买菜面临的挑战是,如何在商品力上持续增厚,完成高质量“起跳”及食品公司的顺利转型。

本文作者可以追加内容哦 !