你能想象茅台跌到50块吗?

你能想象茅台跌到50块吗?

我猜一定有人惊呼,这怕是疯了。

最近雪球上有位仁兄就脑洞大开的想象了这一画面。

评论区热火朝天,有人说楼主酸气熏天,也有人说几年后说不定这就是神预测。

要我说,投资还是要有点想象力。

8年前茅台跌破120的时候,你能想象后来能涨到2627?

有意思的是,这位仁兄还说茅台50块的时候,身边已经没有人喝白酒,拿瓶茅台出来人家觉得你是怪物,人们都改喝江小白,而且兑了雪碧。

这位仁兄口中的江小白应该是以基酒和调味剂调制而成,应归为“利口酒” 来源:天猫

会一语成谶吗?

不妨将茅台会不会跌到50这个大问题,拆成三个小问题,咱们聊一聊。

1、未来年轻人还喝不喝白酒?

2、中国人喝酒的口味会改变吗?

3、未来酒类股的后浪应该是谁?

1

想必读者们或多或少经历过中国式酒局。

越是喝到不省人事,光着膀子语无伦次,这酒局就越是成功,越是圆满。

一场酒局,要把上下尊卑喝出来。

领导敬了你要喝,领导喝了你要敬,领导没酒你要添,领导不想喝你要挡。

一个封闭的空间,上位者肆意展示着自己的权柄,弱者用自虐式的饮酒来表示忠诚跟服从,围观者用酒杯合纵连横,串联全场。

中国人不是喝酒,而是借着喝酒,玩着权力的游戏。

孔子曰:“惟酒无量,不及乱”。

诗词作酒,对酒当歌,中国人独有的饮酒风雅。

如今怎么就堕落于此?

从中国最近20年来白酒产量的变化曲线中,也许可以找到一个解释。

1997年、2002年、2012年,都是白酒突然下行的拐点年份。

这些年份其实并不是巧合。

他们对应着最高权力交接后的反腐整风。

不过经历下行后,白酒依然晃晃悠悠的从底部站起,重新走高,继续润滑着中华大地。

但从周期性波动的幅度看,也算得上消费行业里的大宗商品。

所以很多人形容中国式酒局,是一场“服从性测试”。

你什么时候见过小鲜肉代言白酒 来源:网络

行业调查,例如《2016中国酒业白皮书》表明:

白酒消费主力是60后、70后,而80后、90后对白酒的热情呈剧烈梯次下降。

年龄结构,恰好也对应了中国社会的权力结构。

那么未来,泡在白酒里的权力文化,会代代相传吗?

说实话,我们没有现成的答案。

不过,现在不是在提国家治理体系和能力的现代化吗?

实际上,白酒投资者自己也很焦虑,焦虑世道变了,年轻人不喝白酒了。

当然,还有一种意见认为,随着年龄的增长,人会培养出某种奇特的口味爱好。

即指随着年岁增长和反复尝试,逐渐理解和喜爱某种味觉,能喜欢白酒那独特的口感。

同样的例子还有:

毛蛋——臭味,苦味——咖啡,酸味——奶酪,涩味——茶。

数据似乎也支持这种结论,根据根据Ipsos发布的2019年《白酒白皮书》中调查显示。

随着年龄的不断增长,白酒的渗透程度也越高。

来源:2019年《白酒白皮书》

两方的观点都摆出来了,不过争论谁对谁错其实意义不大。

在我们看来,应该还有第三个视角。

中国人喝酒的口味会改变吗?

2

上行下效嘛。

还有一种解释关注供给:

高度白酒的酿造技术,与其它酒类比如黄酒米酒葡萄酒比起来,其实非常年轻。

中国史书可以佐证,不然古人动不动连饮三日、动辄千斗,要喝死多少诗仙诗圣。

古代的酒,度数并不高。

解放前,大多数中国人根本就没接触过白酒,喝的主要是黄酒和米酒。

实际上,新中国成立时,全国白酒产量只有十万吨,白酒主要以散装方式小范围销售。

白酒产量大幅提升,要感谢苏联专家传授的改制伏特加的基础上,中国技术人员摸索出的“液态发酵法”,让白酒1978年达到148万吨的水平。

换言之,很多我们以为传统悠久的东西,实际上历史远比我们想象的要短。

中国人喝高度白酒这一消费特点,不过是最近几十年的事。

那么也可以说明,中国人喝酒的口味并非一成不变。

同为东亚黄种人,同样受儒家影响。

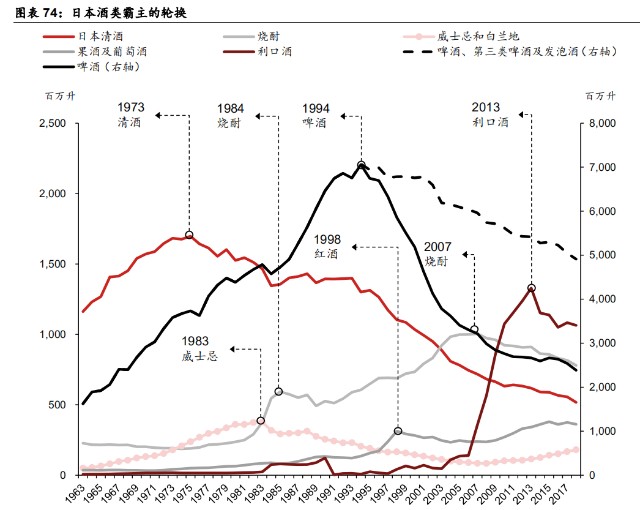

日本酒类市场的流行趋势剧烈轮换的历史,也许能给我们一些启示。

日本有两种传统酒:清酒和烧酎。

前者是借鉴中国黄酒的酿造法而发展起来的日本国酒;

后者是源于古代中国蒸馏酒的技术。

中国酿酒技术传入前,由于不会制曲,只能用口水中的霉来发酵,称“口嚼酒” 来源:《你的名字》

二战后,日本解决了大米短缺,并改进了制造方法,战后清酒出货量迅速恢复步入鼎盛时期。

1973年触顶,此后消费量持续下滑。

烧酎是汉语“烧酒”的舶来词,算是白酒的把兄弟,在日本归为烈酒,不过一般只有25度左右。

但烧酎没有白酒那么辉煌,曾经历过长期的低迷。

来源:日本国税厅,野村东方国际证券

直到日本人开始在烧酎中加水稀释,后又加入苏打水、冰块、碳酸水。

反正就是调低度数,调整口感后,烧酎才重新恢复了增长。

就在烧酎重新崛起,啤酒、洋酒、清酒走下坡路的同时。

一种趋势性改变正在发生——利口酒的异军突起。

其实利口酒和烧酎差不多,不过是改进版的烧酎加了由糖、果汁、香味成分组成的调味剂。

这类利口酒起源于1980年代,不过一直不温不火。

直到2001年麒麟麦酒酿造会社推出的“冰结”,才点燃了市场。

来源:天猫

本质上,“冰结”产品降低了饮酒的门槛,吸引了一个庞大的消费人群——女性。

当然,从“倒酒”转变为“饮酒”,还离不开女人经济独立带来的自主性上升。

冰结以果味突出、度数低、易饮的特点同时满足了人们在佐餐时想小酌一杯的心理。

抓住想喝又不能喝的人群,吸引了大批初饮酒的人群。

除了女性,还有大量年轻人群。

2001年“麒麟冰结”上市以来,以350ml罐装规格换算,累计销售数量已超100亿罐。

一款消费产品的爆红,自然会吸引跟风竞争者。

冰结推出后的第二年,朝日啤酒就以品牌收购的方式推出Hairiki;

2003年三得利推出了主打低卡路里的Karori Chuhai;

2010年札幌啤酒推出了主打桃子口味的Nectar Peach;

供给端的大幅扩张,又会进一步培养人们的消费习惯。

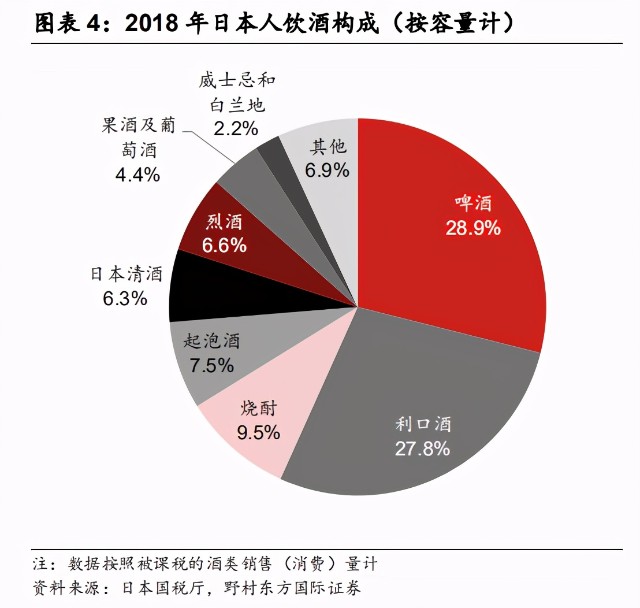

时至今日,利口酒在日本酒类市场,已经占有举足轻重的地位。

这就是日本酒类市场的“微醺革命”。

有意思的是,中国市场也在复制当年日本曾走过的道路。

中国酒类市场往哪里去?

让我们重温伟人的话:星星之火,可以燎原。

接下来,我们进入第三个问题:

未来酒类股的后浪应该是谁?

3

2019年春节后,A股市场的焦点还是科技股,消费股表现不佳,乏人问津。

君临结合团队分析师回乡见闻,写了一篇《见闻!剧变的中国消费》。

其中我们提到,一位分析师在与其弟弟妹妹唱K时,发现年轻人都在喝“锐澳”的预调鸡尾酒。

众所周知,“锐澳”是百润股份旗下产品,实际上,这就是一种利口酒。

我们这位分析师,走遍了整个城市的所有大超市,发现在这个品类下,锐澳几乎是唯一的产品。

而且驻足浏览选购的,大多是花枝招展的小姐姐。

某大润发货架 来源:君临团队摄

独霸货架,意味着市场的垄断。

而这一切,发生在“资本退潮”后。

当时我们分析,经过2015年营销狂潮带来的消费热后,市场极度乐观起来。

有机构甚至喊出市场空间突破500亿指日可待的口号。

包括洋河、泸州老窖、古井贡、五粮液等白酒巨头纷纷入场,黑牛食品、汇源果汁、喜之郎等食品公司也来插一脚,更别说数不清的山寨货。

作为新品类,需要一定时期的消费培育期,少则2-3年,多则10余年。

庙实在太小,容不下那么多尊巨佛。

3年过去,热潮平息,当初蜂拥挤入的巨佛们纷纷割肉离场,竞争对手减少,行业格局改善,剩者锐澳成了唯一的龙头。

其实百润主推的“微醺”系列,就是像素级复制日本的同类产品。

当时,锐澳刚刚走出底部,股价才13块。

我们敏锐的注意到经过供给端的出清,百润股份正在重新站起来,死过一次的百润,开始变得更强大。

后续我们还写了《消费股何以长盛?》等一系列文章,指出应战略型配置消费板块。

如今,市场用猛烈的上涨,验证了我们的分析逻辑,百润股份也成了十倍股。

2020年度,百润预计净利润更是同比增长70%-85%。

当然,如今的百润,或者说大消费板块,估值高高在上,要开始谨慎了。

不过对百润而言,还不止是估值高那么简单。

因为利口酒市场似乎迎来了再一次的“资本涨潮”。

去年开始,很多快餐店,就开始推出“+酒”系列产品。

肯德基的粉椒西柚莫吉托 来源:网络

比如肯德基,就推含“粉椒西柚莫吉托”的酒精饮料,即一杯西柚果汁和一小罐莫吉托酒精。

汉堡王也有一款饮料叫做“龙舌兰风味爆珠特调”,把龙舌兰做成小料,单独加到饮料里面去。

还有很多奶茶连锁店,也开始推出“茶+酒”的组合。

除了连锁餐饮,2016年饮恨而去的白酒巨头,如今磨刀霍霍,又杀个回马枪。

比如泸州老窖,就脑洞大开,用“榴莲+白酒”搞了款名为“脱单“的产品,目标直指年轻人的社交场景。

来源:网络

除了老面孔,还有新鲜人。

去年,预调酒品牌“WAT”就获得了千万级的Pre-A轮融资,线上渠道都铺货了。

还有MOTA低氧预调酒,赞助大型音乐节、抖音、小红书广告投放、动作频频。

当年那些打擦边球的山寨货又回来了 来源:天猫

外资品牌也不甘寂寞。

三得利旗下预调酒“和乐怡”2020年在华销售额相同比增长超过30%。

百威英博旗下预调酒品牌mike's正式进入中国市场。

所谓“+酒”,就是利口酒,百润的预调鸡尾酒也在这个品类。

它们似酒非酒,更像混搭了酒精的饮料,这就打开了新的消费场景。

不需要在传统的中餐饭局、或者男性、权力的场景里打转,而是用新的文化意涵、风格、故事,去打动新的受众。

它在日本获得成功,没有理由不在中国同样掀起一场“微醺革命”。

茅台会不会跌到50?我们无法预测。

但我们认为,盛极必衰,白酒一统江山的时代或许要结束了。

未来的中国酒类市场,应该像更开放、更现代化的发达国家市场一样,是参差百态,丰富多元的。

总体而言,我们非常看好“利口酒”这个赛道。

百润的营收才不到20亿,刚刚起步,道阻且长,行则将至。

如果趁着这波估值下行,调整到位,这里应该还有着下一个十倍股的故事。