港股没有那么香

上周,某篇热门文章发出号召:

当然资本市场的任何观点,都会有不同看法:

口号归口号,布道归布道,最后还是要看动作。

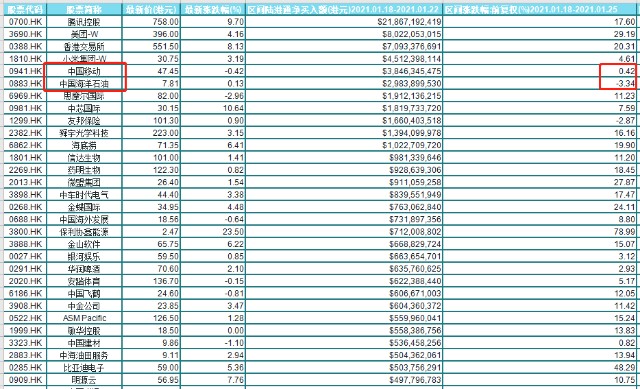

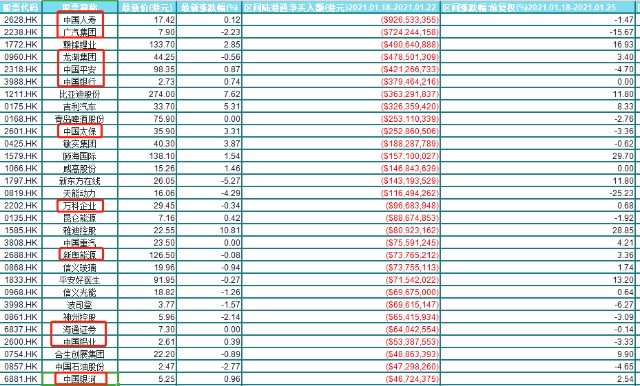

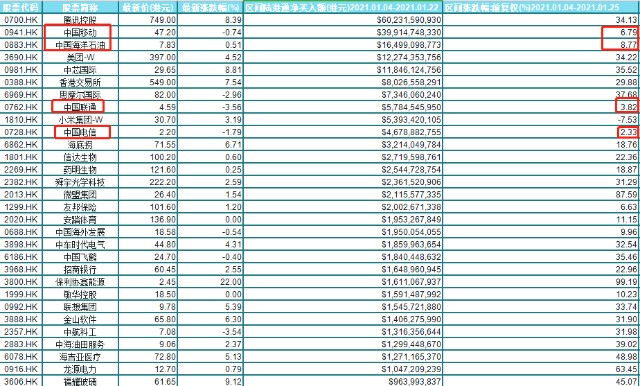

距离这港股热舆论瓜过去也差不多一周时间了,来看看南下资金总体做了什么动作吧,看看市场的共识是什么:

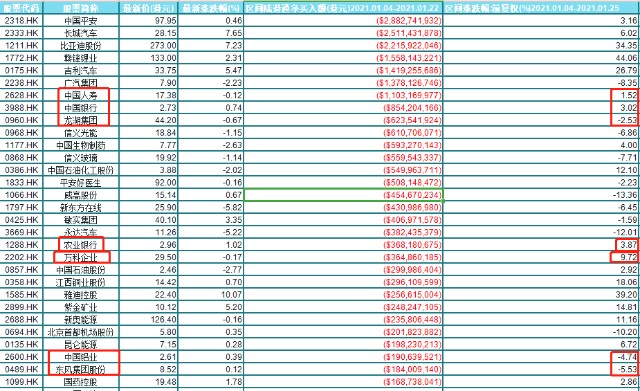

数据来自同花顺问财

通过1月18以来的南向资金前30的净买入和净卖出数据可以看到,主流资金并没有真的去搞AH溢价高的大烂臭。

金融、地产的某些大家伙是被净卖出的。

至于被某交易市场摘牌或者某大国制裁的某几家,则大概率是一些背景资金进来呵护着的,毕竟是亲儿子嘛,妈妈要保护的。

保护了之后,要不要搓搓澡搓出泡沫,是很难讲的,儿子这么大了,妈妈现在也余钱不多啊。

撇开背景资金看市场合力的话,基本就是怼A股没有的核心资产。

人家可能是卖出茅台了,不过买的可能是腾讯,而不是某大烂臭。

一月份的整体数据来看,和近一周差不多,基本就表明了资金的态度了。

一

香港市场的优势

1月18日,中国人民银行党委书记、中国银保监会主席郭树清在第十四届亚洲金融论坛上表示:

“香港在中国经济“双循环”新格局中可以发挥重要作用;香港在发展人民币离岸业务过程中可以发挥重要作用;香港作为国际金融中心正在迎来新的世纪机遇。“

此轮港股的行情,或多或少是有来自监管层的呵护的,因为港股市场弥补了A股市场的一些融资限制。

特别是对于新经济的融资比较友好,给新经济注入血液是处于经济转型期的中国的一个大课题。

注册制的香港市场较核准制的中国主板市场更市场化,高效的上市审批环节更利于具有融资需求的企业以最短时间获得社会资本。

港交所主板与创业板上市条件不同,使得处于不同发展阶段的公司都可以寻求上市,提高上市制度灵活性。

具体如下:

主板:三种财务准则测试可选,比 A 股主板更有灵活性。拟主板上市的申请人须符合盈利(最近一年 2000 万港元,前两年累计 3000 万港元)测试,市值(40 亿港元)/收入(5 亿港元)测试,或者市值(20 亿港元)/收入(5 亿港元)/现金流(前三年度合计 1 亿港元)测试三者之一。这三个测试针对利润、市值、收益和现金流提出了不同的要求,有助于满足处于不同行业和不同发展阶段的公司进行申请。

创业板:要求低于主板,也低于 A 股创业板。创业板上市条件中没有盈利或其他财务标准的要求,也就是说即使现在没有盈利,但只要专注于一项主营业务,具有增长潜力的公司也可以申请上市。

先于2019年A股开启的制度性改革,港交所在2018年就修改了IPO标准,基本是为中国的新经济公司量身定做的。

这背后没有大领导的安排,是难以令人信服的。

对于港股的战略性安排,可能是基于国家金融安全和经济转型的新动力融资需求,整体的架构现在往前推来看,完全在按着最近提出的“双循环战略”去走的。

不能因为别人的制裁或者摘牌等限制,就让一些新经济公司断了奶——在这些问题上,高层是非常高瞻远瞩的。

也正是在这样的背景下,中概股纷纷回港二次上市,中概股2020年IPO募资甚至占比高达香港市场的33%。

新经济公司也陆续上市港交所,成为香港市场融资的主体,2020年香港市场TMT和生物医药IPO占比接近55%,较2016年的15%可谓是突飞猛进。

2020年的港股IPO可以说是群星璀璨:

以京东集团-SW、网易-S、农夫山泉、京东健康、新东方-S五巨头为首,云集了泡泡玛特、万国数据、蓝月亮、欧康维视生物、思摩尔国际等明星公司。

而香港市场2015年来稳居世界前三(2020年排名第二)的历年IPO规模,更是凸显了香港市场对于中国经济转型的重要作用。

任何国家和地区,金融市场的上帝一定是监管层,俗话说“不要和美联储对赌”,而在咱们这里,当然要做乖孩子,跟着党走。

目前香港的中资股市值已经占到港股总市值的50%以上,而中资股里,新经济板块占比达56%,超过了A股。

而在此之前(尤其是2010年以前),中资股可是电信和能源国企的天下。

一句话,香港市场的主要优势就在于:新经济。

如果真要卖出茅台、酱油、色拉油去买港股,为什么不买腾讯、美团、思摩尔国际?新经济不香吗?

到底是谁更受监管层的喜爱?

想必到这里,读者应该有了自己的答案。

此外大家可能有个误会,以为新经济巨头的股票只有南向资金在买,但实际上外资也在买。

过去几年,纳斯达克和恒生科技指数的走势基本是一致的。

二

重点来了

1. 新经济公司在这轮牛市的涨幅本身也不小

自2020年1月1日以来,截止2021年1月25日星期一,港股通标的中涨幅超过100%的标的数量为79个。

代表性标的里:

比亚迪股份涨了617%,赣锋锂业涨了594%,微创医疗涨了587%,长城汽车涨了417%,康龙化成涨了310%,

美团涨了292%,心动公司涨了282%,信达生物涨了276%,金山软件涨了226%,药明康德涨了201%;

小米集团涨了183%,思摩尔国际涨了163%,中芯国际涨了151%,百济神州涨了129%,腾讯控股涨了104%;

海底捞即使受疫情影响,也大涨了高达127%……

对于港股这种成熟市场来说,无疑是妥妥的大牛市啊!

咱们A股的大佬们吹风说,要去散户,要美股化、港股化;

因为恒生指数2020年没涨,所以港股市场2020年很便宜、很划算,现在有大机会,这不是扯淡吗?

事实是,港股的新经济核心资产跟A股一样贵,一样涨上天了。

没涨的,趴在地上的,都是银保地三傻,放A股里没人要,放港股里也没人要。

这是个一模一样的市场。

实际上,以结构化行情为主的成熟市场,是不讲牛熊的,企业经营能够持续向上发展,依靠股息和回购,那就是股价一直涨。

咱们期盼的所谓牛市,可能是大家懒惰的一种表现,咱们就期盼着普涨,在固有的观念里,牛市=普涨=闭着眼睛挣钱。

你卖房然后随便买一只就行了,反正垃圾也能炒上天。

用传统的A股牛市去炒港股的“牛市”,小心折腰。

也就是说,无论A股还是港股,都是一样的结构化行情,资金积极拥抱各种核心资产龙头。

白酒贵了,就去新能源待会,新能源贵了就去军工,军工贵了就去港股互联网,在各种热门板块里轮动。

无论A股还是港股,其实不重要,重要的是资金只会在核心资产里抱团,而不是许多人幻想的轮动到低估值的大烂臭。

港股补涨的逻辑是说不通的,当A股崩了的时候,覆巢之下无完卵,那个时候港股并不是避险之地。

可能还更加危险。

2. 值得重视的风险

1983年10月,香港正式实行与美元挂钩的联系汇率制度,也就是港币对美元实行固定汇率,币值挂钩美元。

在这一制度体系下,三家发钞行汇丰银行(80%占比)、渣打银行(15%占比)、中国银行(占比5%)以1美元比7.8港币的汇价缴存美元发钞准备金,取得金管局在外汇基金帐下发出的无息负债证书,然后可以发行等价港钞。

也就是说,港币的信用是建立在美元储备之上的,这可以粗略理解为:香港就是在使用美元。

连主权信用货币都缺乏,自然的,香港的货币政策的自主性也很差。

不过,万事万物就是这么有意思,也正因为香港的这套制度,使得香港成为全球的自由港,成为全球五大离岸金融中心之一——全球的资本在这里来去自由,没有外汇管制。

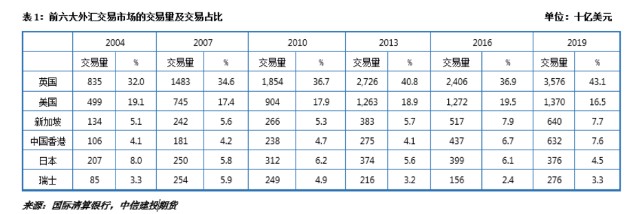

资本流动在这里受到限制是不可想象的,近20年来,香港先后超越瑞士和日本,成为了全球第四大外汇交易市场,是国际资本流动的重要一环。

在这种背景下,香港的股票市场也就自然的以境外资金为主导。

当下对于整个港股市场的持仓,南下持仓约2.45万亿港币,而经法人股调整后的原有境外资金持仓约12.75万亿港币。

特别是根据开源证券数据,当下,以腾讯为代表的几家境外核心资产被主要托管于摩根大通、渣打银行的投资者持有了主要股份(以进行法人股调整),规模普遍是南下资金持仓的4-5倍。

而托管于上述机构背后资金曾以“北上”形式与A股投资者在A股市场进行了定价权的争夺:

上述北上资金从境内公募基金低配白酒开始买入,对白酒的持有占比不断提升并在2019年3月初达到高点。

最终,北上资金掌握了白酒板块的“定价权”,并对国内机构投资逻辑产生了深远影响。

在国内自己的地盘,有着制度和信息的优势,然而定价权依然争夺不过别人。

那么在充斥着美元资本的市场上,人家依靠着美联储的大树,你去跟人家抢夺定价权,怕是没有领教过美联储的厉害吧。

对于国内机构的能力,我们多少要用点心,去筛选出能够在国际市场上玩的高手,毕竟就在2020年都还有“原油宝”的耻辱。

总结来说就是,港股基于香港的金融体系,较于A股,受到国际金融环境的影响要大得多的多。

某种程度上来说,香港市场的流动性更加取决于美联储流动性的溢出。

当美国老巢出了大问题,人家回去补窟窿的时候,这个资本流出的抛盘你接得住吗?

香港又没有像美国一样有能力通过货币贬值的方式把资本锁在境内,一旦港币维系不住联系汇率,香港的金融市场就要崩盘。

金融的本质就是信用,而香港的金融体系的信用来自于联系汇率,最底层的是香港金管局的外汇基金的外汇储备。

港币一旦挂钩不住美元,就丧失了来自美元的信用,也就丧失了货币的主要功能,面临的就是港币暴跌、暴跌、再暴跌。

那个时候的港币贬值就是资本流出的结果,而不是美国金融危机中锁住资金的工具。

所以我们在投资港股的时候,更多要把精力放在国际形势上,盯紧美联储的动作,盯紧白宫的动作,南下资金的影响力恐怕没有那么的大。

三

如何应对?

目前全球都还处于疫情以来泛滥的流动性夹杂着新经济转型成长性机会叠加的牛市之中,而且这个牛市已经持续一年多了。

美股主要指数都已经创下历史新高,在这个时间节点下,在港股中,我们能做的就是跟随市场+警惕风险。

从指数上看,港股技术面上来说是步入了趋势性的牛市当中,我们要参与的话,就要跟随市场主线,买入新经济里的核心公司,特别是A股没有、其他市场上也没有的稀缺性标的。

即使不是新经济公司,也得是A股中没有的核心资产,比如港交所、农夫山泉、海底捞这样的龙头。

至于那些趴在地上的股,坊间不是都说嘛:

到现在还不涨的股,肯定都是有问题的,要么是短期的问题(疫情等),要么是本质的问题(价值陷阱)。

最后再回到开头,跨过香江去,就是大海了,那里有浩瀚且深不见底的太平洋,太平洋的另一端是一个超级大国。